フリーランスとして活動していると、請求書を発行する際や報酬を受け取る際に必ずと言っていいほど目にするのが「源泉徴収(げんせんちょうしゅう)」という言葉です。請求した金額よりも、実際に銀行口座に振り込まれた金額が少し少ない。そんな経験をしたときに、「手数料かな?」あるいは「損をしているのかな?」と不安に思ったことはないでしょうか。

特にライター、デザイナー、エンジニア、講演家など、特定の業種で働くフリーランスにとって、源泉徴収は避けては通れないルールです。しかし、この「引かれたお金」の正体を正しく理解し、年に一度の確定申告で適切に処理をしないと、本来払う必要のない税金まで納めてしまう「二重払い」の状態になってしまいます。

クラウド会計ソフトを導入して「日々の記帳はバッチリ」という方でも、確定申告の最終ステップで源泉徴収の入力を誤ると、大きな損失を招きかねません。逆に、この仕組みを味方につければ、確定申告は「税金を払う日」ではなく「払いすぎた税金が戻ってくる(還付)嬉しい日」に変わります。

今回は、フリーランスの報酬に含まれる源泉徴収の基礎知識から、確定申告で払いすぎた税金を取り戻すためのポイント、そしてクラウド会計ソフトでの具体的な入力方法まで、初心者の方にも分かりやすく徹底的に解説します。

報酬から引かれている「10.21%」が招く大きな誤解

多くのフリーランスが最初に直面する問題は、報酬から一律で引かれている「10.21%」という数字の扱いです。例えば、10万円の仕事を完結させ、請求書を送ったとしても、手元に残るのは9万円弱。この「消えた1万円」を、単なるコストや経費のように感じて放置してしまうことが、最大の問題です。

源泉徴収が行われている場合、取引先(支払者)はあなたに代わって、あらかじめ「所得税」の一部を国に納めています。しかし、ここには落とし穴があります。この10.21%という数字は、あなたの「年間の経費」や「家族構成による控除」などを一切考慮していない、あくまで「仮の税金」だということです。

もし、あなたが確定申告の際に「源泉徴収された税額」を正しく申告書に記載しなかったらどうなるでしょうか。税務署側は、あなたがすでに税金を前払いしていることを自動的に計算してはくれません。その結果、すでに払ったはずの税金を、確定申告でもう一度計算し、二重に支払ってしまうことになるのです。

また、「源泉徴収されているから、自分はもう納税が終わっている」と思い込み、確定申告を怠ってしまうケースも危険です。源泉徴収はあくまで一部の先払いに過ぎず、年間の所得が一定以上であれば確定申告の義務があります。逆に、所得が少ない場合は、確定申告をしないことで「還付(払いすぎた税金が返ってくる権利)」を自ら捨ててしまっていることになります。

確定申告は「払いすぎた積立金」を精算するチャンス

源泉徴収があるフリーランスにとって、確定申告の真の姿は「精算」です。

結論から言えば、源泉徴収された金額は、あなたにとって「国に預けている積立金」のようなものです。確定申告という手続きを通じて、年間の正しい所得税額を計算し、その積立金との差額を調整します。

- 【本来の税金 < 源泉徴収額】の場合:差額が「還付金」としてあなたの口座に戻ってきます。

- 【本来の税金 > 源泉徴収額】の場合:不足分を確定申告時に「追加納税」します。

フリーランスの場合、仕事のためにパソコンを買ったり、カフェで打ち合わせをしたりといった「経費」が発生します。これらの経費を売上から差し引くと、実際に税金がかかる「所得」は少なくなります。しかし、源泉徴収の段階ではこれらの経費は無視されています。そのため、多くのフリーランスにとって、確定申告は「払いすぎた税金を取り戻す(還付を受ける)」ための、非常にメリットの大きい作業になるのです。

クラウド会計ソフトを使えば、日々の売上入力の際に「源泉徴収あり」のチェックを入れるだけで、これらの前払い分を自動で集計してくれます。この仕組みを正しく使いこなすことこそが、フリーランスとして賢く生き残るための第一歩です。

なぜ「還付」が受けられるのか?所得税の仕組みを整理する

還付金が発生するのには、明確な論理的理由があります。それを理解するために、フリーランスの所得税が計算されるステップを「3つの要素」で見ていきましょう。

1. 「売上」と「所得」の違い

まず大前提として、所得税は「売上(額面)」ではなく「所得(利益)」に対してかかります。 「所得 = 売上 - 必要経費」 源泉徴収は「売上」の金額に対して約10%が引かれますが、確定申告では「必要経費」を差し引いた後の金額で再計算します。経費が多ければ多いほど、本来の税額は下がるため、10%も払う必要がなかったという結果になりやすいのです。

2. 多彩な「所得控除」の存在

所得税の計算では、経費以外にも「所得控除」という強力な味方がいます。

- 「基礎控除」:誰でも受けられる控除

- 「青色申告特別控除」:最大65万円の控除

- 「社会保険料控除」:支払った国民年金や健康保険の全額

- 「生命保険料控除」や「ふるさと納税(寄附金控除)」 これらの控除は源泉徴収の時点では1円も考慮されていません。確定申告でこれらをすべて反映させると、課税対象となる金額が劇的に減り、結果として還付が発生する仕組みです。

3. 源泉徴収税率「10.21%」の意味

源泉徴収の税率は、復興特別所得税を含めて10.21%と決まっています(100万円を超える部分は20.42%)。一方で、日本の所得税は「累進課税」といって、所得が低い人ほど税率が低くなる仕組みです。 年間の課税所得が一定以下であれば、実際の所得税率は5%などで済みます。10.21%で前払いしている場合、この差額分がまるまる戻ってくることになります。

このように、フリーランスの働き方と日本の税制を照らし合わせると、「源泉徴収されている=還付の可能性が極めて高い」という構造になっていることが分かります。

源泉徴収の有無を見極める「支払調書」と「請求書」の確認

確定申告の準備として、まずは「どの報酬から、いくら源泉徴収されているか」を正確に把握する必要があります。

【支払調書(しはらいちょうしょ)の役割】 例年1月頃になると、取引先から「支払調書」という書類が郵送またはPDFで届くことがあります。ここには、その年の一年間に支払われた報酬の総額と、源泉徴収された税額の合計が記載されています。 ただし、ここで注意が必要なのは、「取引先には支払調書を送付する義務はない」ということです。以前は確定申告書に添付する必要がありましたが、現在は添付不要となっており、発行しない企業も増えています。

【支払調書が届かない場合の対処法】 支払調書が届かなくても、確定申告は可能です。その際、以下の情報を自分で集計します。

- 自分が発行した「請求書の控え」

- 銀行口座の「入金明細」

- 取引先から送られてくる「支払明細メール」

クラウド会計ソフトを日常的に使っている場合は、請求書を発行したタイミングや入金を記帳したタイミングで「源泉徴収税額」を入力しておけば、わざわざ支払調書を待つ必要はありません。逆に言えば、ソフトへの入力漏れがあると、支払調書との数字が合わなくなり、パニックの原因になります。

【源泉徴収の対象となる主な業務】 すべての報酬が源泉徴収されるわけではありません。対象となるのは主に以下のような業務です。

- 原稿料、挿絵料、写真の報酬

- デザイン料、翻訳料、通訳料

- 講演料、出演料

- 弁護士、税理士など特定の資格保持者への報酬

- プログラミング(※基本は対象外ですが、内容により「技芸の教授」等とみなされる特殊なケースもあります)

自分の仕事がこれらに該当する場合、取引先から「源泉徴収して支払います」と言われるのが一般的です。もし対象業務なのに源泉徴収されていない場合は、取引先の処理漏れの可能性もあります。

クラウド会計ソフトで「源泉徴収」を正しく記帳する2つのルート

クラウド会計ソフト(freee、マネーフォワード、弥生など)を使用している場合、源泉徴収の入力方法は大きく分けて2つあります。自分の作業スタイルに合った方法を選びましょう。

ルート1:請求書作成機能と連動させる

最もミスが少ないのが、会計ソフト内で請求書を作成し、その時点で源泉徴収の設定を済ませてしまう方法です。

「操作のポイント」

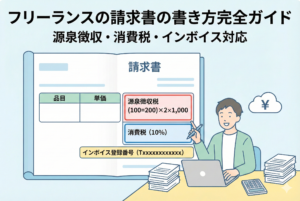

請求書の作成画面で、品目ごとに「源泉徴収を行う」というチェックボックスをオンにします。すると、ソフトが自動的に10.21%を計算し、合計金額から差し引いた「振込依頼額」を表示してくれます。

この方法の最大のメリットは、請求書を発行した瞬間に、会計ソフトが「将来の売上」と「将来引かれる税金」を自動で仕訳してくれる点です。入金があった際も、差額を計算し直す必要がなく、ボタン一つで消込が完了します。

ルート2:銀行明細の取り込み時に手動で調整する

ソフトで請求書を作っていない場合や、取引先から送られてきた支払い通知書を元に記帳する場合の方法です。

「操作のポイント」

銀行口座を同期していると、実際に振り込まれた「源泉徴収後の金額」が明細として表示されます。しかし、これをそのまま「売上」として登録してはいけません。

ソフトの編集画面を開き、「総額(額面)」を売上に、引かれた金額を「源泉徴収税(または仮払源泉税)」という控除項目として追加します。最終的に口座に入った金額と一致するようにパズルを合わせる感覚で入力します。

「税込」か「税抜」か?計算の基礎となる金額のルール

請求書を作成する際、消費税を含めた金額から源泉徴収を計算するのか、税抜きの報酬額から計算するのかで迷う方が非常に多いです。

【計算方法の比較表】

10万円の報酬(消費税10%)を例に、手取り額の違いを見てみましょう。

| 項目 | 税抜金額から計算(推奨) | 税込金額から計算 |

| 報酬額 | 100,000円 | 100,000円 |

| 消費税 | 10,000円 | 10,000円 |

| 源泉徴収の対象額 | 100,000円 | 110,000円 |

| 源泉徴収税額 | 10,210円 | 11,231円 |

| 最終的な手取り額 | 99,790円 | 98,769円 |

「どちらを選ぶべきか」

国税庁の指針では、消費税額が明確に区分されている場合には、税抜金額を元に源泉徴収税を計算してよいとされています。上の表の通り、税抜金額から計算した方が、手元に残る現金(キャッシュフロー)はわずかに多くなります。

多くのクラウド会計ソフトは、設定一つで「税抜計算」に統一できるため、開業初期に自分の基本ルールとして決めておくのがスマートです。

確定申告書Bの「第1表」で還付額を確認する最終チェック

すべての記帳が終わり、確定申告書を作成するフェーズに入ったら、必ず確認すべき項目があります。ここを見逃すと、せっかくの還付チャンスを逃してしまいます。

「確認すべき欄:第1表の右下」

確定申告書Bの第1表、右側の中段にある「税金の計算」欄に注目してください。

- 【源泉徴収税額(48番)】:ここに、1年間で取引先から引かれた税金の合計額が表示されているか確認します。

- 【申告納税額(51番)】:あなたの所得から計算された「本来払うべき税金」です。

- 【還付される税金(52番)】:もし、48番の金額が51番よりも大きければ、この欄に金額が表示されます。

ここに金額が記載されていれば、おめでとうございます。その金額が、後日あなたの指定した口座に振り込まれる「還付金」です。もし、源泉徴収があるはずなのに48番が「0」や空欄になっていたら、日々の記帳漏れや、会計ソフトの設定ミスを疑いましょう。

万が一の入力漏れ!提出後に気づいた時のレスキュー策

「確定申告を送信してしまった後に、源泉徴収の入力を忘れていたことに気づいた」という場合でも、諦める必要はありません。

【更正の請求(こうせいのせいきゅう)】

税金を多く払いすぎた、あるいは還付される金額が少なかった場合に、正しい内容に直して税金を返してもらう手続きです。確定申告の期限後であっても、5年以内であれば請求することが可能です。

【修正申告との違い】

逆に、税金が足りなかった場合に自分から直すのが「修正申告」です。源泉徴収の漏れは、あなたにとって有利な(お金が戻ってくる)修正ですので「更正の請求」という名前になります。

どちらもクラウド会計ソフトから作成できるケースが多いですが、手間がかかる作業です。最初の提出時に、前述の「48番の欄」を確認する習慣をつけることが一番の近道です。

住民税にも影響する?源泉徴収と自治体ルールの関係

所得税の還付ばかりに目が行きがちですが、源泉徴収の処理は「住民税」にも間接的に影響を与えます。

所得税の確定申告を正しく行うと、そのデータは自動的にあなたの住む市区町村へ送られます。住民税は「所得」をベースに計算されるため、確定申告で経費や控除をしっかりと計上し、正しい所得を報告することは、翌年の住民税を適正な額(節税)に抑えることに直結します。

また、副業でフリーランスをしている方で、「住民税の通知で会社に副業を知られたくない」という場合は、確定申告書の第2表で住民税の徴収方法を「自分で納付(普通徴収)」にチェックを入れるのを忘れないようにしましょう。源泉徴収の還付を受ける手続きとは別の箇所ですが、併せて確認しておきたい重要ポイントです。

還付金を確実に手にするためのアクションプラン

最後に、源泉徴収があるフリーランスが確定申告をミスなく完了させ、還付金を確実に受け取るための具体的な手順をまとめます。

ステップ1:取引先ごとの源泉徴収有無をリストアップ

まずは、自分のクライアントの中で「源泉徴収をしている会社」と「していない会社」を整理します。

□ 過去の請求書控えを確認する

□ 銀行の入金明細と請求額を照らし合わせる

□ 支払調書が届いているか確認する(届かなくてもOK)

ステップ2:会計ソフトの「未決済」をゼロにする

確定申告の直前に慌てないよう、日々の入金確認を済ませます。

□ 銀行明細と売上データを紐付ける(消込作業)

□ 振込手数料が差し引かれている場合は、手数料として正しく処理する

□ 源泉徴収税額がソフト上で「控除」として記録されているか、1件ずつ目を通す

ステップ3:確定申告書の「第1表・48番」を凝視する

ソフトが作成した申告書プレビューを開き、以下の数字が理にかなっているか確認します。

□ 第1表の「源泉徴収税額」は、1年間の売上の約10%程度になっているか

□ 第2表に、取引先ごとの源泉徴収税額の内訳が記載されているか

□ 還付される場合の「振込先口座」に間違いはないか(ネット銀行も指定可能です)

ステップ4:e-Taxで早期に提出する

還付金は、提出が早ければ早いほど、戻ってくる時期も早くなります。

□ マイナンバーカードを用意する

□ 2月15日の受付開始直後、あるいは還付申告であれば1月からでも提出可能です

□ 提出後、約2週間〜1ヶ月程度で入金されるのを待つ

フリーランスにとって、源泉徴収は「損」ではなく「税金の前払い」です。そして確定申告は、その預けたお金を自分のもとに戻し、事業の資金繰りを助けてくれる大切なイベントです。

仕組みを一度理解してしまえば、毎年の申告作業が少しだけ楽しみに感じられるはずです。正確な知識とクラウド会計ソフトという強力なツールを武器に、賢く、ストレスのない納税を実現しましょう。