フリーランスを悩ませる「売上」をいつ記録すべきかという難問

フリーランスとして独立し、自分のスキルを対価に変える喜びを実感する一方で、避けて通れないのが「お金の管理」です。日々の業務に追われる中で、ふと「この売上は、いつの帳簿につければいいのだろう?」と疑問に思ったことはありませんか。

「クライアントに請求書を送った日だろうか」「実際に銀行口座にお金が振り込まれた日だろうか」あるいは「作業をすべて終えて納品した日だろうか」。このタイミングの判断ひとつで、その年の所得額が変わり、ひいては納める税金の額まで変わってしまいます。

特に、12月に仕事をして翌年の1月に入金があるような年末年始の取引では、判断を誤ると税務署から「売上の過少申告」を指摘されるリスクもあります。本記事では、フリーランスが正しく、そして迷わずに売上を計上するための「基準」について、専門用語を噛み砕いて徹底的に解説します。

なぜ「入金された日」に売上をつけるのが危険なのか

多くのフリーランスの方が直感的に「お金が入ってきたときが売上だ」と考えがちですが、日本の税法ではこの考え方は一般的ではありません。まずは、計上時期を間違えることでどのようなリスクが生じるのか、具体的に見ていきましょう。

確定申告で「計上漏れ」を指摘されるリスク

最も大きなリスクは、税務調査などで「売上の計上時期が遅すぎる」と指摘されることです。例えば、12月に成果物を納品し、報酬が確定しているにもかかわらず、入金が1月だからという理由で翌年の売上にしてしまった場合、本来はその年の所得として申告すべきものを漏らしたことになります。

これは「期間帰属の誤り」と呼ばれ、悪意がなくても加算税や延滞税といったペナルティの対象になることがあります。税務署は「いつお金を払ったか」よりも「いつ売上を得る権利が確定したか」を厳格にチェックします。

事業の「真の姿」が見えなくなる

入金日を基準にしていると、仕事の忙しさと帳簿上の利益が一致しなくなります。 数ヶ月にわたる大型プロジェクトを完遂しても、入金が数ヶ月後であれば、その間の帳簿は「赤字」に見えてしまうかもしれません。これでは、自分の事業が今どのくらい儲かっているのか、追加の投資ができる状態なのかといった正しい経営判断ができなくなります。

インボイス制度への対応における混乱

インボイス制度(適格請求書等保存方式)が開始されたことで、請求書の発行タイミングと売上の計上時期の整合性がより重要視されるようになりました。消費税の計算においても、適切な時期に売上(受け取った消費税)を計上していないと、計算にズレが生じ、納税額に影響を及ぼします。

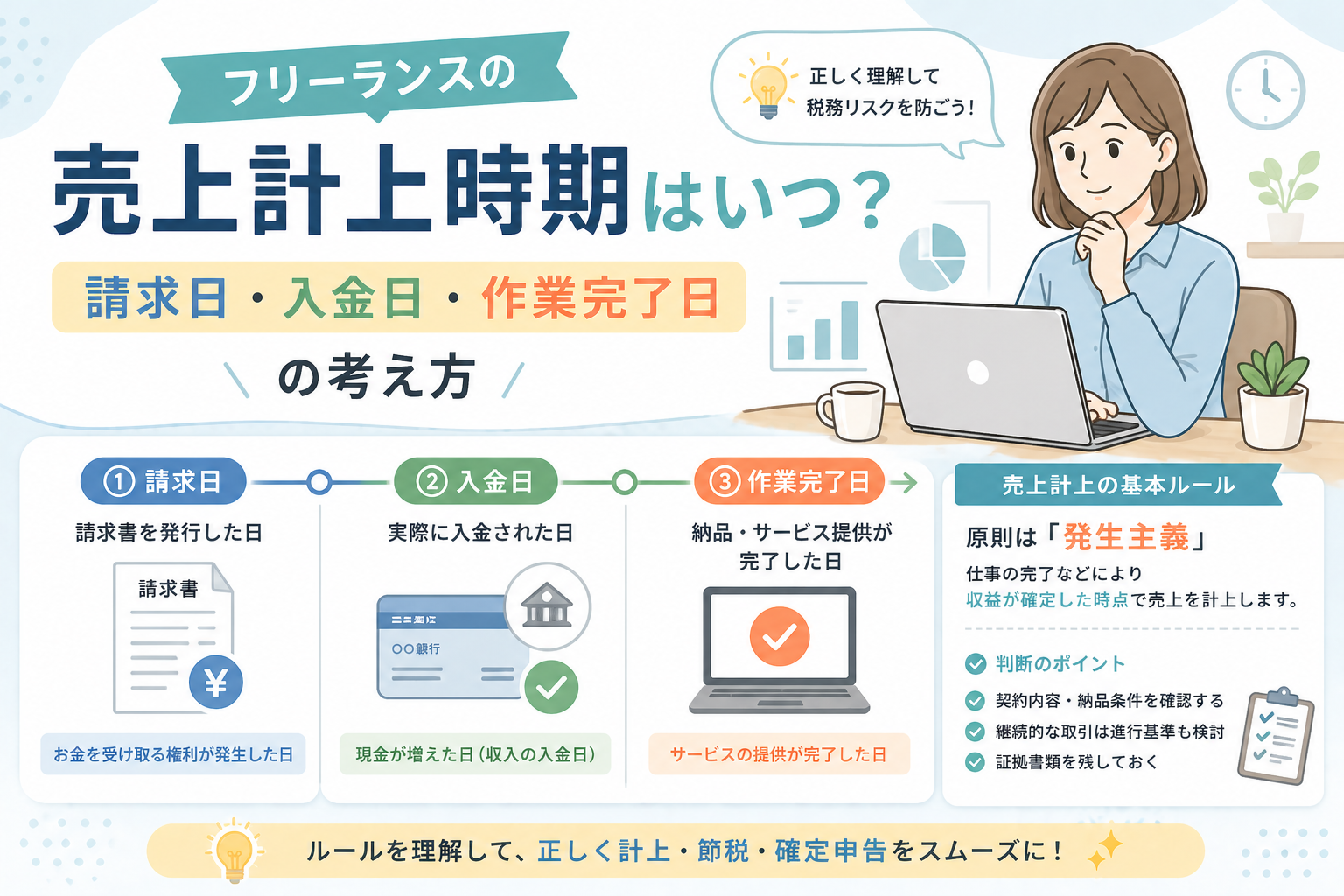

結論:正解は「仕事が完了し、報酬をもらう権利が確定した日」

フリーランスの売上計上時期について、結論から申し上げます。原則として売上は【作業が完了し、成果物を納品して相手が検収(確認)した日】、あるいは【サービスを提供し終えた日】に計上します。

これを通称「発生主義(はっせいしゅぎ)」と呼びます。

3つの日付の優先順位

よく混同される「作業完了日」「請求書発行日」「入金日」の3つの中で、優先順位は以下の通りです。

- 【最優先:作業完了日(納品・検収日)】 相手に価値を提供し終え、報酬を請求できる「権利」が確定したタイミングです。

- 【次点:請求書発行日】 実務上、作業完了日と請求書発行日が同じ、あるいは極めて近い場合は、請求書の日付を売上日として管理することが多いです。

- 【例外:入金日】 原則として、入金日を売上計上日とすることはありません(※後述する特例を除く)。

つまり、たとえ12月31日に入金がなくても、その日までに納品が終わっていれば、それは「今年の売上」としてカウントしなければならないのです。

税務署が「作業完了日」を重視する理由と発生主義の仕組み

なぜ、わざわざ「お金が入っていない状態」で売上を記録しなければならないのでしょうか。そこには、公平な課税を実現するための会計のルールがあります。

発生主義(はっせいしゅぎ)とは何か

「発生主義」とは、現金の動きに関わらず、経済的な事象が発生した時点で記録する考え方です。 フリーランスの取引は、通常「契約 → 制作・作業 → 納品・検査 → 請求 → 入金」というステップを踏みます。この中で、最も重要なのは「契約上の義務を果たした瞬間」です。この瞬間に、あなたには「お金を請求する権利」が発生し、相手には「支払う義務」が発生するため、このタイミングを売上とみなすのが最も合理的だとされています。

収益と費用の対応を正しく行うため

例えば、12月に納品するために徹夜で作業し、電気代や外注費などの「経費」が発生したとします。 もし売上を入金日の1月に計上してしまうと、12月は「経費だけが多い赤字月」、1月は「売上だけが多い黒字月」となり、正しい利益計算ができません。 【経費が発生した期間に、それに対応する売上をぶつける】ことで、その期間の正確な業績を把握するのが会計の本来の目的です。

「現金主義」の特例が認められるケース

一部の小規模な個人事業主(所得が300万円以下など特定の要件を満たし、事前に届出を出している場合)に限り、「現金主義」という、入金されたタイミングで売上をつけても良い特例があります。しかし、この特例を受けると「青色申告特別控除65万円」が受けられない(10万円控除になる)などのデメリットがあるため、多くのフリーランスにとっては「発生主義」で記帳する方が節税メリットが大きくなります。

【具体例で解説】業種別・シーン別の売上計上タイミング

具体的にどのような状態が「売上の発生」にあたるのか、業種別に典型的なケースを見ていきましょう。

1. ライター・デザイナー・プログラマー(成果物がある場合)

最も一般的なケースです。

- 【計上のタイミング】 「納品した日」または、相手が内容を確認して「OK(検収)を出した日」です。

- 【注意点】 もし12月28日に納品し、相手の検収が翌年1月5日になった場合、契約書に「検収をもって完了とする」という旨があれば、翌年の売上になります。しかし、特に規定がない場合は、納品した時点の売上として扱うのが無難です。

2. コンサルタント・講師(役務提供型)

形のないサービスを提供する場合です。

- 【計上のタイミング】 「サービスを提供し終えた日」です。

- 【注意点】 1回完結のセミナーならその開催日、1ヶ月契約のコンサルティングなら、その月の末日に、1ヶ月分の売上を計上します。

3. 長期プロジェクト(数ヶ月にわたる開発など)

完成まで時間がかかる場合です。

- 【計上のタイミング】 原則として「すべて完成して引き渡した日」です。

- 【注意点】 ただし、契約で「中間金」の設定がある場合や、工程ごとに完了報告を行う形式(部分完成)であれば、その工程が終わるごとに売上を計上する必要があります。

4. ネットショップ・物販(商品の販売)

- 【計上のタイミング】 「出荷した日」または「相手に届いた日」です。

- 【注意点】 どちらの基準を使うかは自分で決めることができますが、一度決めたら「継続して」その基準を使う必要があります。

年末年始の「期またぎ」で絶対に間違えてはいけないポイント

フリーランスにとって12月31日は、1年間の成績を締め切る非常に重要な日です。この時期の売上を「今年の分」にするか「来年の分」にするかの判断は、納める所得税の額に直結します。

12月納品・1月入金のケース

これが最も典型的な「期またぎ」の例です。 例えば、12月25日にWEBサイトの制作を完了して納品し、クライアントから「受領しました」という連絡があったとします。実際の報酬が1月末に銀行口座へ振り込まれる場合、この売上は【12月31日時点の売上】として今年の確定申告に含めなければなりません。 お金が手元になくても、「売上」として計上し、同時に「売掛金(うりかけきん)」という「後でお金をもらう権利」として帳簿につけます。これを忘れると、意図せず売上を翌年に先送りしたことになり、税務署から「利益の過少申告」を指摘される原因となります。

12月請求・1月納品のケース

逆に、クライアントの締め日の都合などで、12月末に請求書だけ先に送ってほしいと頼まれることがあります。しかし、実際の作業完了や納品が翌年1月になるのであれば、それは【来年の売上】として扱うのが原則です。 請求書の日付が12月であっても、実態としてのサービス提供が終わっていなければ、今年の売上に含める必要はありません。税務調査では「請求書の日付」よりも「実際にいつ仕事が終わったか(納品物があるか、検収が行われたか)」という実態が重視されます。

年末の未入金分を漏らさないための「売掛金」管理

12月分の売上を正しく計上するためには、通帳だけを見ていてはいけません。 【12月に仕事を終えたすべての案件】をリストアップし、その合計額を「売掛金」として今年の売上に合算する作業が不可欠です。これを正確に行うことで、初めて「1年間の正しい所得」が算出されます。

請求書の日付と売上計上日の「正しい関係」

実務において、多くのフリーランスは「請求書の日付」を売上計上日として採用しています。これが税務上認められるためには、いくつかの条件があります。

請求書発行日が「作業完了」と一致していること

理想的なのは、作業が完了したその日、あるいは数日以内に請求書を発行することです。 この場合、【請求書の日付 = 売上計上日】としても実態と乖離しないため、管理が非常に楽になります。クラウド会計ソフトを利用している場合も、請求書作成機能で入力した日付がそのまま帳簿に反映される設定になっていることが多いため、ミスが減ります。

源泉徴収税額の取り扱いと売上高

ライターやデザイナーなどの特定の業種では、報酬から「10.21%」などの所得税が源泉徴収(天引き)されて入金されます。 ここで注意したいのは、帳簿につける「売上」の金額は【源泉徴収される前の総額】であるという点です。 「手取り額(入金額)」を売上としてしまうと、売上を少なく見積もることになり、結果として確定申告の際に「既に納めた税金(源泉徴収税)」の還付を受けられなくなるなど、金銭的なデメリットが生じます。 【売上は常に総額で記録する】というルールを徹底しましょう。

クラウド会計ソフトで「売掛金」をスマートに管理する方法

「発生主義」による帳簿付けは、手書きや表計算ソフトでは非常に複雑ですが、クラウド会計ソフト(マネーフォワード クラウドやFreee、弥生会計 オンラインなど)を活用すれば、驚くほどシンプルになります。

請求書作成機能との強力な連動

クラウド会計ソフト内で請求書を作成すると、その時点で自動的に「売上」と「売掛金」の仕訳が作成されます。 これにより、「いつ、誰に、いくら請求したか」というデータがそのまま帳簿と一致するため、入力の手間が省けるだけでなく、計上漏れも防げます。 【請求書のステータスを「発行済」にするだけ】で、発生主義の帳簿付けが完了する仕組みです。

「入金消込(けしこみ)」の自動化

後日、銀行口座に報酬が入金されると、ソフトが「これは以前発行した請求書の入金ですね?」と自動的に判別してくれます。 これを承認するだけで、「売掛金」が回収され、帳簿上の現金が増えるという処理が完結します。 手動で「入金があったから、売掛金を消して……」と考える必要がなくなり、管理のハードルが劇的に下がります。

応用編:前受金や分割払いの扱いはどうなる?

通常の取引以外にも、フリーランスには特殊な入金パターンが存在します。これらについても、正しいタイミングを知っておく必要があります。

着手金(前受金)をもらった場合

大型案件などで、作業前に「着手金」として一部を入金してもらうことがあります。 このお金は、受け取った瞬間にはまだ「売上」ではありません。なぜなら、まだ作業(義務)を完了させていないからです。 この場合は一度「前受金(まえうけきん)」という負債(将来サービスを提供する義務)として処理し、【最終的な納品が完了した日】に一括して売上に振り替えます。

月額定額制(サブスク型)のサービスを提供している場合

毎月決まった額をもらうコンサルティングなどの場合、基本的には「その月が終わった日」が計上日となります。 例えば、10月分のコンサルティング料を9月末に先払いで受け取ったとしても、その売上は「10月」のものとして扱います。 【サービスを提供する期間に対応させる】のが、会計の正しい考え方です。

経理作業を劇的に楽にするための3つのルール

売上の計上時期に迷わないために、そして税務調査で胸を張れる帳簿を作るために、以下の3つのルールを自分の中に設けてください。

ルール1:納品・検収の記録を「証拠」として残す

メールでの「納品しました」という送信履歴や、クライアントからの「確認しました」という返信は、売上計上日の根拠となる重要な証拠です。 特に年末の際どいタイミングの取引については、これらのやり取りをPDFなどで保存しておきましょう。 【日付の根拠】を客観的に示せる状態にしておくことが、最大の防御になります。

ルール2:売上管理表と請求書の番号を紐付ける

クラウド会計ソフトを使っている場合でも、別途エクセルなどで簡単な「案件管理一覧」を作っておくと安心です。 「案件名」「作業完了日」「請求日」「入金予定日」「入金確認日」を1行で管理することで、請求漏れや入金遅延を即座に発見できます。 【二重のチェック体制】を持つことで、帳簿の精度は飛躍的に高まります。

ルール3:月次で帳簿を締め、未入金を確認する

1年分をまとめて確定申告時期に処理しようとすると、必ず「これ、いつの仕事だっけ?」という迷いが生じます。 毎月、翌月の10日頃までに前月分の請求状況を整理し、ソフト上の「売掛金残高」と「実際の未入金額」が一致しているかを確認しましょう。 【毎月の締め作業】を習慣化すれば、12月末の処理も怖くありません。

信頼されるフリーランスになるための最終アクション

売上の計上時期を正しく理解し、実行することは、単なる「事務作業」ではありません。それは、クライアントや金融機関、そして社会に対して「私は自分の事業をプロとして正しく管理している」という姿勢を示すことに他なりません。

最後に、今すぐ取り組むべき3つのステップを提示します。

ステップ1:過去3ヶ月分の「納品日」と「帳簿の売上日」を照合する

現在、自分の帳簿が「発生主義」になっているか確認してください。もし「入金された日」を売上日として記録しているのであれば、今月の分から「納品日」ベースに切り替えましょう。

ステップ2:年末の「期またぎ案件」を今からリストアップする

12月に作業を行い、1月以降に入金される予定の案件がどれくらいあるか、現時点で把握しておきましょう。その合計額が、来年の確定申告で「今年の売上」に加算されることになります。

ステップ3:クラウド会計ソフトの「請求書連動」を設定する

もし手動で仕訳を打っているなら、ソフトの請求書作成機能を使ってみてください。日付を入力するだけで、正しい計上時期に自動で売上が載る快感を体験すれば、もう元のやり方には戻れなくなるはずです。

正しい知識は、あなたを不要な不安から解放し、本業に集中するための「心の余裕」を生み出します。適切な売上計上を行い、自信を持って事業を成長させていきましょう。