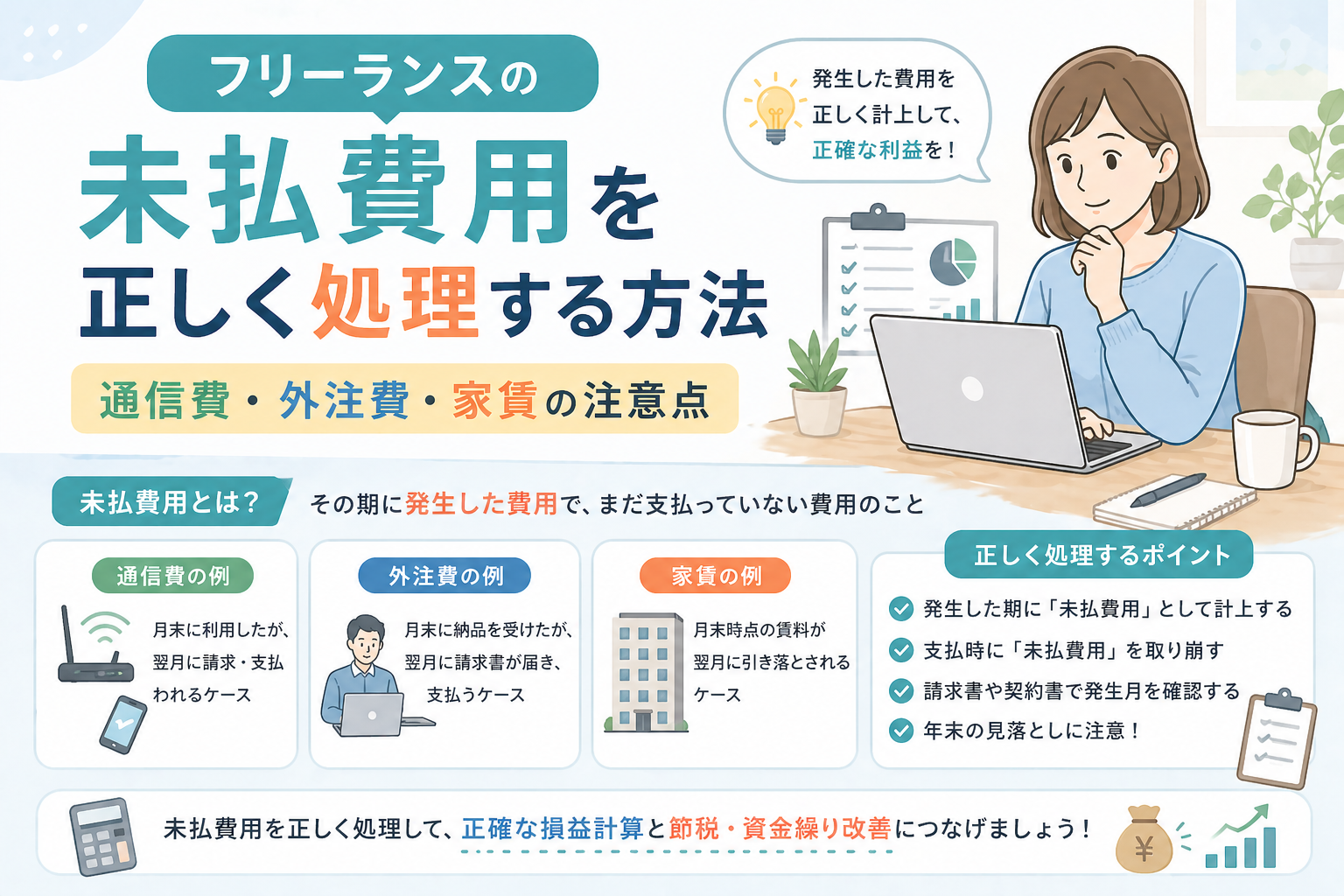

経理の「年越し」をスムーズにする未払費用の考え方

フリーランスとして独立し、自分の腕一本でビジネスを切り拓いていく過程では、営業や制作といった「攻め」の業務に意識が向きがちです。しかし、事業を継続可能なものにするためには、経理という「守り」の土台が欠かせません。特に、1年の締めくくりである12月から、新しい年が始まる1月にかけての時期は、フリーランスにとって最も経理作業が複雑になるタイミングです。

多くの方が直面するのが、「12月に使った経費なのに、支払いが1月になるもの」をどう扱うかという問題です。スマートフォンの料金、外注先への支払い、そして事務所の家賃。これらのお金の動きは、カレンダーの数字と通帳の記録が必ずしも一致しません。

「お金が出ていったときに記録すればいいのでは?」と考える方も多いでしょう。しかし、その「とりあえず」の判断が、後の確定申告で思わぬミスを招いたり、本来受けられたはずの節税メリットを逃したりする原因になります。本記事では、経理初心者の方でも迷わずに実践できるよう、未払費用の正しい処理方法とその重要性について、かみ砕いて解説していきます。

領収書の日付と支払日のズレが招く不安

「12月分の電気代が、1月末に銀行口座から引き落とされた」「12月に執筆を依頼したライターさんへの報酬を、1月15日に振り込んだ」。このような「サービスの受け取り」と「支払」のタイムラグは、ビジネスの世界では日常茶飯事です。

経理に慣れていないうちは、銀行通帳の履歴を見ながら「1月にお金が減っているから、これは来年の経費だ」と判断してしまいがちです。しかし、この直感的な処理には「2つの大きな落とし穴」が隠されています。

期間帰属の誤りによる税務上のリスク

日本の税制、特に青色申告を行う個人事業主にとって基本となるのは、「発生主義(はっせいしゅぎ)」というルールです。これは、現金の動きに関わらず、費用が発生した時点で記録するという考え方です。

12月に発生した費用を「支払いが1月だから」という理由で翌年の経費にしてしまうと、その年の利益が実際よりも多く計算されてしまいます。これは税務署から見れば「利益の過少申告」あるいは「期間帰属の誤り」として指摘の対象になり得ます。意図的でなくても、正しい時期に経費を計上していないことは、帳簿の信頼性を損なう大きな要因となります。

節税チャンスを自ら捨ててしまう機会損失

もう一つの問題は、より切実な「税負担」への影響です。 フリーランスにとって、経費は所得を抑え、所得税や住民税を適正にするための重要なツールです。12月に発生した多額の外注費や通信費を今年の経費に算入できないということは、その分、今年の課税所得が増えてしまうことを意味します。

「来年の経費になるから同じではないか」と思うかもしれませんが、資金繰りが厳しい初期段階ほど、今年の税負担を最小限に抑えることのメリットは大きいものです。未払費用の処理を正しく行わないことは、法的に認められた節税の権利を自ら放棄しているようなものなのです。

正解は「12月31日時点で未払費用として計上する」こと

これらの問題を一気に解決し、正確かつ有利な確定申告を行うための答えはシンプルです。それは、年末の時点で【まだ支払っていないが、発生している費用】を「未払費用(みばらいひよう)」または「未払金(みばらいきん)」という勘定科目を使って、今年の経費として計上することです。

たとえ年をまたいで支払うことになっても、12月31日の帳簿に「この費用は今年の分です」と刻印を打つ。このひと手間を加えるだけで、あなたの帳簿は税務的に正しく、かつ節税効率の最大化されたものへと変わります。

結論として、フリーランスが目指すべきは「通帳の動きを追うだけの経理」から、「事業の実態に合わせた発生主義の経理」へのステップアップです。未払費用の処理をマスターすることは、その第一歩となります。

なぜ「発生主義」がビジネスのスタンダードなのか

なぜ、これほどまでに「発生主義」が重視されるのでしょうか。そこには、単なるルールの遵守を超えた、合理的な理由があります。

収益と費用を正しく対応させるため

会計の目的は、一定期間の「正しい儲け」を算出することにあります。 例えば、12月中に納品した仕事(売上)のために、12月中にサーバーを使い、外注スタッフに協力してもらったとします。このとき、売上だけを12月の帳簿に載せ、経費(サーバー代や外注費)を1月に回してしまうと、12月の利益は「実態よりも多すぎる」ことになり、1月は「実態よりも少なすぎる」ことになります。

これでは、自分の事業が本当に黒字なのか赤字なのか、正確な判断ができません。 【売上を得るためにかかった費用は、その売上と同じ期間に記録する】。この「収益費用対応の原則」を守るために、未払費用の処理は不可欠なのです。

青色申告特別控除「65万円」の要件を満たすため

フリーランスにとって最大の節税メリットである「青色申告特別控除65万円」。これを受けるためには、複式簿記による正確な記帳が求められます。 この複式簿記の根幹をなすのが発生主義です。年末の未払費用を適切に処理できているかどうかは、あなたが「適切に帳簿を付けているか」を判断する、税理士や税務署にとっての重要なチェックポイントとなります。

つまり、未払費用の処理を正しく行うことは、65万円控除という「強力な節税チケット」を確実に使い切るための必須条件と言えるのです。

具体例で見る「未払費用」の仕訳と注意点

概念を理解したところで、実際にフリーランスの現場でよく発生する3つのケースについて、具体的な処理方法を見ていきましょう。

1. 通信費(スマホ・インターネット料金)の処理

多くの通信会社は、月末に利用料金が確定し、翌月以降にクレジットカードや口座振替で引き落とされます。

- 【12月31日の仕訳】 (借方)通信費 /(貸方)未払費用 金額:12月1日から12月31日までの利用分(概算または確定額)

- 【注意点】 12月分の請求書が1月に届く場合、その金額を確認してから12月31日の日付で帳簿に入力します。もし家事按分(プライベート利用分を差し引くこと)を行っている場合は、未払費用として計上する際にも按分比率を適用させることを忘れないでください。

2. 外注費(サブスクリプションや外部パートナーへの報酬)

ライター、デザイナー、エンジニアなど、外部のパートナーに仕事を依頼している場合です。

- 【12月31日の仕訳】 (借方)外注費 /(貸方)未払金 金額:12月中に納品が完了している作業の対価

- 【注意点】 「支払日」ではなく「相手が作業を終えて納品した日」が基準です。たとえ相手からの請求書が1月付で届いたとしても、作業自体が12月に完了しているのであれば、それは今年の経費になります。源泉徴収が必要な報酬の場合は、源泉徴収前の「総額」を外注費として計上します。

3. 家賃(事務所や自宅兼オフィス)

家賃は通常「前払い」が多いですが、契約によっては「後払い」や、共益費・更新料などがズレて発生することがあります。

- 【12月31日の仕訳(後払いの場合)】 (借方)地代家賃 /(貸方)未払費用 金額:12月分の家賃相当額

- 【注意点】 多くのフリーランスは「12月末に1月分の家賃を払う」という前払い形式をとっています。この場合、12月に支払ったお金は「来年の経費」になるため、原則としては「前払費用」という処理が必要になります(※ただし、短期前払費用の特例により、毎月継続して支払っている場合は支払時の経費として認められるケースが一般的です)。

逆に、12月分の電気代や水道代が含まれた請求が1月に来る場合は、その「12月使用分」を未払費用としてしっかり計上しましょう。

クラウド会計ソフトで「未払処理」を劇的に効率化する技

クラウド会計ソフト(マネーフォワード クラウド、freee、弥生会計 オンラインなど)は、単なる入力ツールではなく、未払費用の管理を半自動化してくれる優秀な秘書のような存在です。しかし、ソフトに「お任せ」しすぎると思わぬミスにつながることもあります。賢い使い分けをマスターしましょう。

クレジットカード連携の「落とし穴」と解決策

多くのフリーランスは、経費の支払いをクレジットカードに集約しているはずです。カード連携機能を使うと、利用明細が自動で取り込まれるため非常に便利ですが、ここに「未払費用」のミスが潜んでいます。

通常、カード連携で取り込まれるのは「決済日(購入日)」のデータです。これは発生主義に基づいているため、基本的にはそのままで問題ありません。しかし、問題は「12月末の利用分」です。

カードの締め日の関係で、12月31日に利用した経費の明細がソフトに取り込まれるのが1月になってしまうことがあります。この場合、手動で「12月31日の仕訳」として登録し直さなければ、今年の経費から漏れてしまいます。

【自動連携を過信せず、年末の数日分は手動でチェックする】。このひと手間が、正確な帳簿への分かれ道となります。

「請求書受領機能」を活用した自動仕訳

最近のクラウド会計ソフトには、届いた請求書をスキャンしたり、PDFでアップロードしたりするだけで、自動的に「未払金」として計上してくれる機能が備わっています。

例えば、12月分のアドバイザー費用や外注費の請求書をソフトに読み込ませると、支払日が1月であっても、ソフトが「費用発生日は12月ですね」と判断してくれます。

【紙やメールの請求書を即座にデジタル化する】習慣をつければ、年末に慌てて未払費用を計算する必要はなくなります。

インボイス制度下での「未払費用」の注意点

インボイス制度が定着した現在、未払費用を計上する際には「消費税」の取り扱いにも注意が必要です。

未払費用を計上する時点で、その取引が「適格請求書(インボイス)」に基づいているかを確認しなければなりません。多くのクラウド会計ソフトでは、仕訳入力時にインボイスの有無をチェックする項目があります。

【税率や登録番号の確認を計上時に終わらせておく】ことで、確定申告時の消費税計算が驚くほどスムーズになります。

「未払費用」と「未払金」の使い分けで帳簿のプロを目指す

実務を進める中で、「未払費用」と「未払金」という似たような名前の科目に遭遇し、どちらを使うべきか迷うことがあるかもしれません。厳密な会計ルールを知っておくと、帳簿の信頼性がさらに高まります。

継続的なサービスには「未払費用」

「未払費用」は、時間の経過とともに継続的に発生する費用に使います。

具体的には、電気代、ガス代、水道代、電話料金、インターネット使用料、そして家賃などがこれに該当します。これらは「契約に基づいて常に発生しているもの」だからです。

単発の取引には「未払金」

一方で、「未払金」は、単発の購入やサービスの受け取りに対して使います。

例えば、PCの購入代金、事務用品のまとめ買い、単発の外注依頼、セミナーの受講料などです。本来の営業活動(仕入など)以外で発生した「一度きりの未払い」は未払金として処理するのが一般的です。

ただし、フリーランスの個人所得税申告においては、この2つが多少混ざっていても罰則があるわけではありません。大切なのは【毎年同じ基準で、一貫性を持って処理すること】です。

失敗から学ぶ!未払費用処理の「よくあるミス」ワースト3

ここでは、実際にフリーランスが陥りやすいミスの具体例を挙げ、その対策を整理します。

第1位:翌年の支払時に「二重計上」してしまう

最も多いのがこのパターンです。

12月31日に「(借方)通信費 / (貸方)未払費用」と仕訳を入れ、翌年1月に実際に銀行から引き落とされた際にも「(借方)通信費 / (貸方)普通預金」と入力してしまうミスです。これでは12月分の経費が2倍になってしまいます。

【対策】:翌年の支払時の仕訳は、「(借方)未払費用 / (貸方)普通預金」とする必要があります。クラウド会計ソフトの「振替」機能や「消込」機能を正しく使い、未払費用という「負債」を消す作業であることを意識しましょう。

第2位:家事按分の計算を忘れて全額計上する

スマホ代や自宅の電気代などを未払費用として計上する際、ついつい「請求額の全額」を入れてしまうミスです。

【対策】:未払費用の仕訳を入れる際にも、事業利用比率(例:50%)を掛け合わせた金額で登録するか、ソフトの家事按分一括設定機能が正しく適用されるかを確認してください。

第3位:概算で計上したまま放置する

12月31日時点で正確な金額がわからず、「だいたいこれくらいだろう」と概算で未払費用を入れ、1月に入って正確な金額が判明したあとに修正を忘れるケースです。

【対策】:1月の確定申告作業に入る際、必ず「12月31日の未払費用」と「1月に届いた実際の請求書」の金額を照合するプロセスを組み込んでください。

2026年版:スマートな年末年始の経理スケジュール

未払費用の処理を含め、経理作業を「溜め込まない」ための黄金スケジュールを提案します。

| 時期 | アクション内容 |

| 【12月中旬】 | 年内に納品予定の外注先へ「12月末までの請求書」を早めに送ってもらうよう依頼する。 |

| 【12月31日】 | 現金残高の確認とともに、12月中に発生した「未払いのレシート」をすべてスキャンする。 |

| 【1月10日】 | 通信費や光熱費の「12月利用分」の金額が確定し始めるので、順次「未払費用」として入力する。 |

| 【1月20日】 | クラウド会計ソフトの「試算表」を確認し、12月の経費が例年と比べて異常に低くないか(計上漏れがないか)チェックする。 |

| 【2月初旬】 | すべての未払費用の計上が終わったら、いよいよ確定申告書の作成へ移行する。 |

このスケジュールを守るだけで、毎年2月から3月にかけての「確定申告パニック」から永遠に解放されます。

今すぐ実行!「未払い経費」を味方につける3つのステップ

ここまで読み進めていただいたあなたは、未払費用の重要性と処理方法を完璧に理解しているはずです。最後に、今日からできる具体的なアクションを整理します。

ステップ1:現在の「未払い」をリストアップする

まずはメモ帳でもエクセルでも構いません。今月、まだ支払っていないけれど、すでに利用したサービスや購入したものを書き出してみてください。

「あ、これも経費にできるんだ」という気づきがあるはずです。それがあなたの節税の第一歩になります。

ステップ2:クラウド会計ソフトの「未払金・未払費用」科目を確認する

利用しているソフトの設定画面を開き、勘定科目に「未払費用」や「未払金」が登録されているか確認しましょう。もしなければ追加し、いつでも使えるように準備しておきます。

【道具を揃える】ことで、実際の入力作業へのハードルが下がります。

ステップ3:事業専用クレジットカードの明細と向き合う

直近1ヶ月のカード明細を見て、「利用日」と「引落日」のズレを意識してみてください。

「このズレがあるから、未払費用の処理が必要なんだな」と体感することが大切です。

フリーランスにとって、経理は単なる義務ではなく、自分の事業を「数字」で守るための大切な儀式です。未払費用を正しく処理できるようになれば、あなたはもう初心者ではありません。

自信を持って、正確な帳簿とともに新しい1年をスタートさせましょう。