毎朝の記帳作業が「0秒」になる未来へ

「経理なんて、誰がやっても同じ結果になる作業になぜこんなに時間がかかるんだろう?」 そう感じたことはありませんか? 通帳を開き、日付と金額を確認し、会計ソフトに手入力する。クレジットカードの明細をWebでダウンロードし、一行ずつ勘定科目を考える。これらは、事業の成長には直接つながらない、いわば「守り」の業務です。

しかし、クラウド会計ソフトの登場により、この常識は覆りました。銀行口座やクレジットカードをソフトに紐付けるだけで、あなたが寝ている間に明細データが自動で取り込まれ、朝起きた時には仕訳の提案が終わっている。そんな世界が現実のものとなっています。

これからクラウド会計を導入する方、あるいは導入したけれど「手入力」から抜け出せていない方に向けて、**「どこまで自動化できるのか?」「どのソフトが一番賢く同期してくれるのか?」**を徹底解説します。これを読めば、あなたの経理時間は劇的に短縮されるはずです。

そもそも「自動連携」とはどのような仕組みなのか

初心者がまず不安に思うのが、「勝手に銀行口座がつながって大丈夫なのか?」「どうやってデータを取ってきているのか?」という点です。安心して使うために、まずはその裏側の仕組みを簡単に理解しておきましょう。

クラウド会計ソフトが銀行やカード会社のデータを取得する方法は、大きく分けて2つあります。

1. API連携(現在の主流・高セキュリティ)

これは、銀行と会計ソフトが「公式な提携」を結び、専用のパイプラインを通じてデータを受け渡す方法です。 最大のメリットは、**「銀行のIDやパスワードを会計ソフトに預けなくて済む」**ことです。会計ソフトには「明細を見るための鍵(トークン)」だけを渡すため、万が一会計ソフト側でトラブルがあっても、勝手に送金されたりするリスクは理論上ゼロです。 現在、メガバンクや主要なネット銀行、地方銀行の多くがこの方式に対応しており、接続が安定しているのが特徴です。

2. スクレイピング(従来の方式)

APIに対応していない金融機関やカード会社の場合に使われる技術です。会計ソフトがあなたの代わりにネットバンキングの画面にログインし、表示されている明細データを読み取ります。 この方式の場合、銀行のIDやパスワードを会計ソフト内に保存する必要があります。また、銀行側のサイトデザインがリニューアルされると、うまく読み取れなくなり、連携が一時的にストップすることがあります。

現在は、セキュリティ意識の高まりと法整備(銀行法改正など)により、ほとんどの主要銀行がAPI連携へと移行しています。つまり、クラウド会計は以前よりも格段に安全で、安定して使えるようになっているのです。

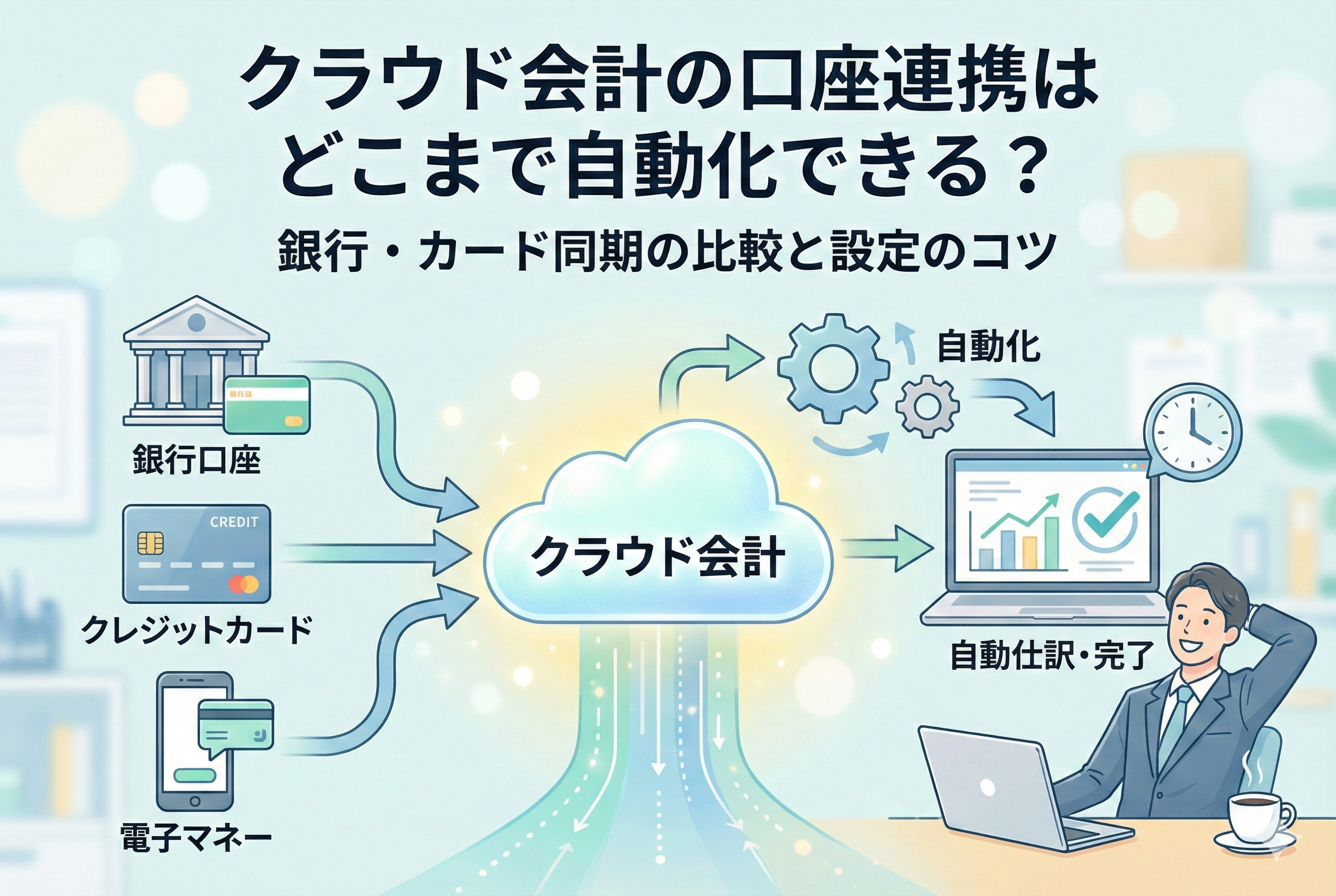

「どこまで」自動で取り込めるのか?連携範囲の全貌

「銀行口座だけでしょ?」と思っているなら、それは大きな損をしています。クラウド会計の真価は、お金の動きがある場所をすべて繋げることで発揮されます。 具体的に、どのようなデータが自動化の対象になるのか見ていきましょう。

銀行口座(法人口座・個人事業主用口座)

日付、入出金金額、摘要(振込先名など)が自動で取り込まれます。 特にネット銀行(住信SBIネット銀行、楽天銀行、PayPay銀行など)は相性が良く、ほぼリアルタイムに近い感覚で同期されます。

クレジットカード

実は、銀行口座以上に連携のメリットが大きいのがクレジットカードです。 カード明細には「日付・店舗名・金額」が正確に記録されています。手入力で起こりがちな「1,980円を1,890円と打ち間違える」といったミスが物理的に起こりえません。また、利用明細がそのままデータ化されるため、電子帳簿保存法における対応もスムーズになります。

電子マネー・スマホ決済(Suica, PayPayなど)

交通費の精算は面倒な作業の代表格です。しかし、モバイルSuicaなどを連携させておけば、「○月○日 JR東日本 500円」といったデータが自動で飛んできます。 「チャージした時」ではなく「使った時」の明細を取り込めるため、経費精算の手間が激減します。

POSレジ・ECサイト(Airレジ, Amazon, 楽天市場など)

売上の管理も自動化できます。お店でレジを打った瞬間に、その日の売上データが会計ソフトに飛んできたり、Amazonで備品を買ったらその購入履歴が経費として計上されたりします。 これにより、売上の計上漏れや、ECサイトでの経費計上漏れを防ぐことができます。

3大クラウド会計ソフトの「同期・自動化」実力比較

日本国内でシェアを争う「freee」「マネーフォワード」「弥生会計」ですが、実は**「同期の考え方」や「得意な連携先」に明確な違い**があります。 自分のビジネススタイルに合ったソフトを選ばないと、「思ったより自動化できなかった」という事態になりかねません。

ここでは、それぞれの特徴を「連携と自動化」の観点から比較します。

1. マネーフォワード クラウド会計(連携の王者)

金融機関との連携に関しては、業界でもトップクラスの対応数を誇ります。

- 特徴: もともと家計簿アプリからスタートしているため、「データを持ってくる技術」が非常に高いです。地方銀行やマイナーな信用金庫、多種多様な電子マネーとの連携も強力です。

- 自動化のスタイル: 「仕訳帳」という従来の会計の形を重視しています。データを取り込んだ後、AIが勘定科目を提案してくれますが、最終的に人間が「登録」ボタンを押して確定させるプロセスを大切にしています。

- こんな人におすすめ: 複数の銀行口座やクレジットカードを持っていて、とにかく漏れなくデータを集約したい人。簿記の知識が少しあり、自分の目でしっかり確認してから登録したい人に向いています。

2. freee会計(自動化の革命児)

「経理を全自動にする」というコンセプトで作られており、独自の動きをします。

- 特徴: 銀行口座やカードの明細を取り込むと、AIが「これは通信費」「これは旅費交通費」と推測し、条件さえ合えば人間の確認なしで自動登録まで行ってくれます(自動登録ルールの設定が必要)。

- 自動化のスタイル: 仕訳(借方・貸方)を意識させない作りです。明細(トランザクション)をそのまま帳簿に変換するイメージです。そのため、一度ルールを教え込めば、毎月の処理が本当に「何もしなくていい」状態に近づきます。

- こんな人におすすめ: 簿記の知識があまりなく、経理に時間をかけたくない人。毎月決まった支払い(家賃、サーバー代、サブスクなど)が多いビジネスモデルの人には最強のツールです。

3. 弥生会計 オンライン(安心の定番)

デスクトップ版で圧倒的シェアを持つ弥生のクラウド版です。

- 特徴: 「スマート取引取込」という別アプリのような機能を使ってデータを収集します。スキャンした領収書データの取り込み精度などに定評があります。

- 自動化のスタイル: 従来の弥生会計の操作感を守りつつ、クラウドの便利さを取り入れています。税理士事務所との親和性が高く、税理士側が弥生を使っている場合、データの受け渡しが非常にスムーズです。

- こんな人におすすめ: これから税理士に依頼する予定がある人(多くの税理士が弥生に対応しているため)。シンプルな機能で十分という、小規模な法人や個人事業主に適しています。

AIを「教育」して、経理を完全自動化するテクニック

銀行口座を連携させただけでは、クラウド会計の実力を50%も発揮できていません。 連携直後のデータは、「○月○日 KDDI 10,000円」という単なる文字情報の羅列です。これに対して、「KDDIは通信費だよ」と教えてあげるのが**「自動仕訳ルールの設定」**です。

ここを丁寧に設定するかどうかが、将来の楽さを決定づけます。

「一度教えれば、二度手間なし」の仕組み

クラウド会計ソフトには学習機能があります。例えば、最初に「KDDI」という明細に対して「通信費」という勘定科目を選択して登録すると、ソフトはそれを記憶します。 翌月、再び「KDDI」の明細が入ってきた時、ソフトは**「これは通信費ですよね?」**と提案してくれます。

さらに一歩進んで、「推測」ではなく「確定」させるルールを作りましょう。

- 「KDDI」という文字が含まれていたら → 「通信費」で自動登録する

- 「東京電力」という文字が含まれていたら → 「水道光熱費」で自動登録する

このルールを設定しておけば、あなたはログインすらせずとも、勝手に帳簿が出来上がっていきます。freeeでは「自動登録ルール」、マネーフォワードでは「自動仕訳ルール」と呼ばれますが、機能の本質は同じです。

「複合仕訳」も自動化できる?

少し高度ですが、例えば「借入金の返済」のように、元本と利息が分かれている場合も自動化可能です。 「毎月27日に引き落とされる○○銀行への返済」というルールに対し、「金額のうち○○円は元本(借入金)、残りは利息(支払利息)」といった計算式を設定できるソフトもあります。ここまで使いこなせれば、複雑な取引も怖くありません。

それでも残る「現金・領収書」はどう処理すべきか?

「うちは現金払いも多いから、完全自動化は無理だ」と諦める必要はありません。 クラウド会計ソフトは、データ連携できない「アナログな取引」をいかにデジタル化するかについても進化しています。

1. 「スマホ撮影」が最強の入力ツール

手書きの領収書や、連携に対応していない店のレシートは、スマホアプリで撮影しましょう。 最新のOCR(光学文字認識)技術により、日付、金額、店名を瞬時に読み取ってデータ化してくれます。「パシャッ」と撮るだけで、9割方の入力が完了します。 特に2024年以降、電子帳簿保存法の要件により、紙の領収書を保存するよりも、スキャンしてデータ保存する方が管理コストが下がっています。

2. 「スキャン代行」や「CSVアップロード」

溜まってしまった領収書が大量にある場合は、ScanSnapなどのスキャナーで一気に読み込み、会計ソフトにアップロードする方法が早いです。 また、連携できないネットバンクでも、入出金明細をCSVファイルでダウンロードできれば、それを会計ソフトにインポート(取り込み)することで、手入力を回避できます。

<div style=”background-color: #fff3cd; padding: 20px; border: 1px solid #ffeeba; border-radius: 5px;”> <strong>【現金を減らすことが自動化への近道】</strong>

究極の解決策は、そもそも「現金を使わないこと」です。 備品の購入も、交通費も、可能な限り連携したクレジットカードか電子マネーで支払う。これだけで、経理の手間は10分の1以下になります。事業用の「ビジネスカード」を一枚作っておくことを強くおすすめします。 </div>

「連携できない!?」トラブルが起きた時の対処法

非常に便利な自動連携ですが、たまに「同期エラー」が発生してデータが止まることがあります。慌てずに対処するためのポイントを知っておきましょう。

よくあるエラー原因トップ3

- 銀行側のパスワード変更 銀行のサイトでセキュリティのためにログインパスワードを変更した場合、会計ソフト側の設定も更新しないと、ログインできずにエラーになります。

- 追加認証(ワンタイムパスワード)の要求 セキュリティ強化のため、銀行側が「久しぶりのログインですね、スマホに届いたコードを入力してください」と求めてくることがあります。この場合、会計ソフトの画面で手動で再認証ボタンを押し、コードを入力する必要があります。

- 電子証明書の有効期限切れ 法人口座で「電子証明書」方式を使っている場合、証明書の更新時期に連携が切れることがあります。

「放置」が一番のリスク

怖いのは、エラーが出ていることに気づかず、決算直前になって「半年分のデータが取れていなかった!」と気づくことです。 過去の明細データは、銀行によっては「直近3ヶ月分しかダウンロードできない」といった制限がある場合があります。そうなると、手入力で復旧するしかなくなります。 **「週に1回、月曜日の朝にトップ画面を見る」**といった習慣をつけ、オレンジ色や赤色のエラーメッセージが出ていないか確認しましょう。

公私混同を防ぐための「口座使い分け」の鉄則

最後に、自動連携を成功させるための最も重要な「運用のコツ」をお伝えします。それは**「事業用とプライベート用を明確に分けること」**です。

「混ぜるな危険」の理由

プライベートのクレジットカードを会計ソフトに連携してしまうと、スーパーでの買い物や休日の遊び代まで全て取り込まれてしまいます。 これをいちいち「これはプライベート」「これは事業用」と仕分ける作業は、手入力以上に面倒で、ストレスが溜まります。

これだけは守りたい3つのルール

- 事業専用の銀行口座を作る 売上の入金や経費の支払いは、必ずこの口座を通すようにします。

- 事業専用のクレジットカードを作る 年会費無料のカードでも構いません。「事業にしか使わないカード」を一枚決め、それを会計ソフトに連携させます。

- プライベート資金が必要なときは「給料」として移動 生活費が必要な時は、事業用口座から個人の口座へまとまった金額を送金し、それを「事業主貸(個人事業主の場合)」として処理します。

この「入り口」さえきれいに分けておけば、クラウド会計ソフトの自動連携機能は、あなたの最強のパートナーになります。

経理の自動化は「時間」への投資

クラウド会計ソフトの口座連携は、単なる「便利機能」ではありません。それは、経営者にとって最も貴重な資源である**「時間」を生み出すための投資**です。

- 銀行に行く時間

- 通帳記帳の時間

- 電卓を叩く時間

- 領収書を探す時間

これらを全て手放し、自動化されたシステムに任せることで、あなたは「売上を上げるための活動」や「家族との時間」に集中できるようになります。

「難しそう」と迷っているなら、まずはメインバンク一つ、よく使うクレジットカード一枚から連携を始めてみてください。翌朝、自動で並んだ明細を見たとき、その快適さに驚き、もう二度と手書きの時代には戻れなくなるはずです。