確定申告の時期に「絶望」しないための第一歩

「このレシート、仕事の備品だっけ? それとも家の雑貨だっけ?」 「通帳のこの出金、何に使ったお金か思い出せない……」

毎年2月、確定申告の時期になると、領収書の山と通帳のコピーを前に頭を抱えていませんか? 個人事業主やフリーランスにとって、最大の敵は「複雑な税法」ではありません。**「プライベートと事業のお金が混ざっている状態(どんぶり勘定)」**こそが、経理作業を難しくし、ストレスを増大させている真犯人です。

会社員時代は、給料が入る口座と生活費を使う財布があれば十分でした。しかし、独立した瞬間から、あなたは「経営者」になります。たとえ売上がまだ小さくても、プロとしてお金の入り口と出口を管理しなければなりません。

この記事では、経理が苦手な個人事業主の方に向けて、**「家計と事業をきっちり分けるための仕組み作り」と、「それを楽に管理できる会計ソフトの選び方」**を徹底解説します。これを実践すれば、毎月の記帳時間は半分以下になり、税務署におびえることもなくなります。まずは、なぜ「分けること」がこれほどまでに重要なのか、その理由から見ていきましょう。

なぜ「公私混同」は税務署に嫌われるのか?

「どうせ自分のお金なんだから、どの口座を使っても同じでしょ?」 そう思うかもしれません。確かに、個人事業主の場合、事業の利益は最終的に個人の所得になります。しかし、税金の計算においては、この「混同」が致命的なリスクとなります。

1. 「経費」の信憑性がなくなる

税務署が調査に来た際、最も厳しくチェックするのは**「生活費を経費に入れていないか」**という点です。 事業用の決済と、スーパーでの食材の買い出しや休日のレジャー費が同じクレジットカードの明細に混ざっていると、調査官は疑いの目を向けます。「このAmazonの購入履歴、本当に仕事用ですか?」と聞かれたとき、プライベートの履歴だらけの中から該当の取引を証明するのは至難の業です。 逆に、事業専用のカードがあり、そこには仕事関係の支払いしか並んでいなければ、それだけで「この人はしっかり管理している」という信頼感が生まれ、経費の正当性を主張しやすくなります。

2. 「事業主貸・事業主借」という魔の勘定科目

簿記には、個人事業主特有の**「事業主貸(じぎょうぬし・かし)」と「事業主借(じぎょうぬし・かり)」**という勘定科目があります。

- 事業主貸: 事業のお金を、プライベートのために使った(生活費など)

- 事業主借: プライベートのお金を、事業のために使った(ポケットマネーで経費を払ったなど)

口座やカードが混ざっていると、すべての取引に対して、いちいちこの「貸・借」の処理をしなければなりません。例えば、プライベートのカードで仕事の備品を買った場合、「消耗品費 / 事業主借」という仕訳を切る必要があります。逆に、事業用口座から生活費を引き出した場合は「事業主貸 / 普通預金」となります。 取引が数百件ある中で、これを手動で仕分けるのは途方もない手間です。

3. 事業の「本当の体力」が見えなくなる

生活費と事業経費が混ざっていると、「結局、今月いくら儲かったのか?」が直感的に分からなくなります。通帳にお金があっても、それが来月の税金用なのか、生活費の残りなのか判別できません。これでは、投資判断や資金繰りの計画が立てられず、黒字倒産のリスクさえ高まります。

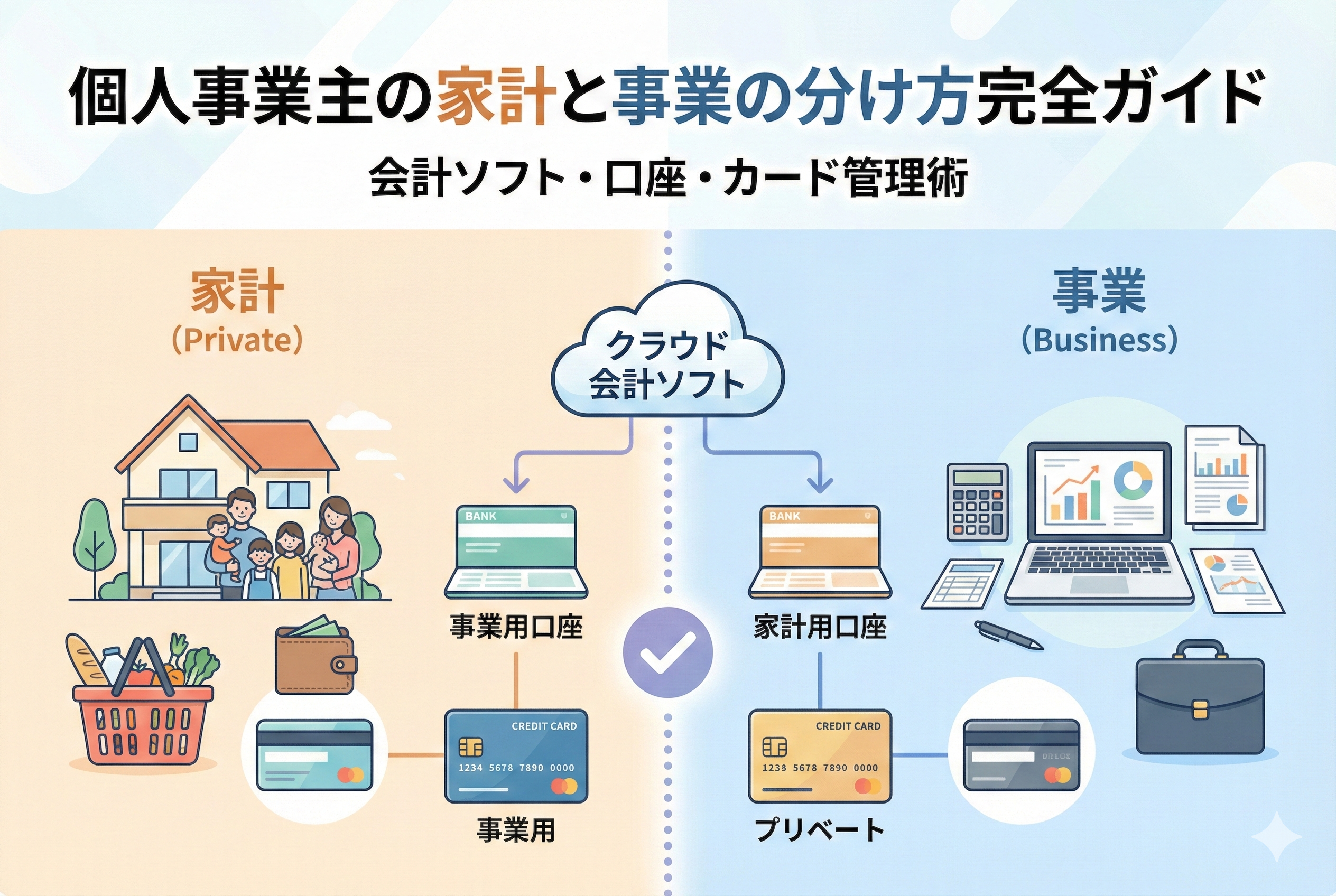

STEP 1:まずは「物理的」に財布を分ける

会計ソフトを選ぶ前に、必ずやっておくべき準備があります。それは、「事業専用の場所」を作ることです。 既存の個人の口座やカードをそのまま使い回すのはやめましょう。多少手間でも、新しく作ることを強くおすすめします。

事業用銀行口座の開設(屋号は必須ではない)

「屋号(お店の名前)付きの口座じゃないとダメですか?」という質問をよく受けますが、必ずしもそうではありません。特に開業初期は、屋号付き口座の開設審査が厳しい場合があります。 まずは**「事業にしか使わない個人名義の口座」**を一つ用意するだけで十分です。

- おすすめはネット銀行: 住信SBIネット銀行、楽天銀行、PayPay銀行などは、個人事業主でも口座開設がしやすく、後述するクラウド会計ソフトとの連携(API連携)も非常にスムーズです。24時間スマホで振込ができ、手数料も安いのが魅力です。 一方、地方銀行や信用金庫は、融資を受ける際には有利ですが、通帳記帳のためにATMに行く必要があったり、ネットバンキング利用料がかかったりすることがあるため、使い分けが重要です。

事業用クレジットカードの作成

これも「法人カード(ビジネスカード)」である必要はありません。年会費無料の個人用カードでも構わないので、**「このカードは仕事の支払いにしか使わない」**と決めたカードを一枚用意してください。

- ポイント: もし可能であれば、クラウド会計ソフトと提携しているカードや、利用限度額に余裕のあるカードを選ぶと良いでしょう。サーバー代、広告費、仕入れなど、事業が拡大すると支払額は意外とすぐに膨らみます。

STEP 2:家計と事業を分けるための「会計ソフト選び」の基準

口座とカードの準備ができたら、いよいよ会計ソフトの出番です。 「freee」「マネーフォワード クラウド確定申告」「弥生会計 オンライン」などが有名ですが、家計と事業を分けたい個人事業主が選ぶべきポイントは以下の3点です。

1. 自動連携(口座同期)の強さ

銀行口座やクレジットカードをソフトに紐付けた際、明細を自動で取り込んでくれる機能です。 ここで重要なのは、**「プライベートの出費を除外しやすいか」**です。 いくら分けて使おうと意識しても、うっかり事業用カードでコンビニ弁当を買ってしまうことはあります。そんな時、取り込まれた明細に対して「これはプライベート支出(事業主貸)」とワンクリックで処理できる機能が使いやすいソフトを選びましょう。

2. スマホアプリの使い勝手

個人事業主は、移動中や現場で経理処理をすることも多いでしょう。 「あ、今ポケットマネーで文房具を買った」という時、その場でスマホを取り出し、レシートを撮影して「事業主借」として登録できるか。このスピード感が、経理の漏れを防ぎます。 PCを開かないと詳細な入力ができないソフトだと、後回しにしてしまい、結局忘れてしまいます。

3. 家事按分(かじあんぶん)の設定のしやすさ

自宅をオフィスにしている場合、家賃や電気代、インターネット代の一部を経費にできます(これを「家事按分」と言います)。 例えば、「家賃の30%を経費にする」という設定を一度しておけば、毎月の支払いから自動的に計算して経費計上してくれる機能があるソフトを選ぶと、計算の手間がゼロになります。

3大クラウド会計ソフトの特徴比較(家計分離の視点)

それぞれのソフトが、どのように「公私混同」を防ぐ仕組みを持っているか見てみましょう。

freee会計(フリー)

- 特徴: 簿記の知識がなくても使えるように設計されています。

- 家計分離のポイント: 「プライベート資金」という概念が明確に組み込まれています。例えば、事業用口座から生活費を引き出した場合、freee独自のガイドに従って入力すれば、自動的に「事業主貸」として処理されます。 また、レシート撮影機能が非常に強力で、AIが日付や金額を読み取ってくれます。現金払いが多い人には特に便利です。

マネーフォワード クラウド確定申告

- 特徴: 家計簿アプリ「マネーフォワード ME」との連携が可能です。

- 家計分離のポイント: もしあなたがプライベートの家計管理に「マネーフォワード ME」を使っているなら、これ一択と言っても過言ではありません。 家計簿アプリ側で取り込んだデータのうち、「これは経費」というものだけを確定申告ソフト側に転送する機能があります。これにより、**「普段は家計簿として管理し、必要なデータだけを経費にする」**という運用がスムーズに行えます。

弥生会計 オンライン

- 特徴: デスクトップ版のシェアNo.1で、税理士からの信頼が厚いです。

- 家計分離のポイント: 「スマート取引取込」という機能を使います。スキャンしたデータや連携データの仕訳を確定する前に、保留・確認するステップが分かりやすく設計されています。 「まずは確実に全部チェックしてから登録したい」という慎重派の方に向いています。

毎月の「生活費」はどうやって引き出すのが正解?

事業用口座を作ったあとに一番悩むのが、**「自分への給料(生活費)をどうやって受け取るか」**です。 法人であれば「役員報酬」として毎月定額を振り込みますが、個人事業主には自分への給料という概念がありません。事業で得た利益はすべて自分のものです。

しかし、だからといって「コンビニで事業用カードを使ってお弁当を買う」のはNGです。ではどうすればいいのでしょうか?

正解は「月に1回、定額を自分の個人口座へ送金する」

毎月25日など、日付を決めて、事業用口座からプライベート口座へ生活費をまとめて振り込んでください。 これが最もきれいで、管理しやすい方法です。

【仕訳のイメージ】

- 借方:事業主貸(生活費) 300,000円

- 貸方:普通預金(事業用) 300,000円

こうしておけば、会計ソフト上には月に1行、「事業主貸」というデータが記録されるだけです。あとはプライベート口座に移ったお金を、スーパーで使おうが、旅行に行こうが、事業の経理には一切関係ありません。記帳の手間が劇的に減ります。

自宅家賃や電気代を賢く経費にする「家事按分」テクニック

個人事業主の特権とも言えるのが**「家事按分(かじあんぶん)」**です。 自宅兼オフィスの場合、家賃や電気代、インターネット代の一部を経費として計上できます。しかし、これも支払い元をどうするかで処理の手間が変わります。

パターンA:個人のクレジットカード/口座から引き落としている場合(推奨)

家賃や光熱費は、プライベートの要素が強いため、個人のカードや口座から支払うのが一般的です。 この場合、年末にまとめて**「今年払った家賃総額の○%を経費にする」**という処理をします。

- クラウド会計での処理: 「決算」機能の中に「家事按分」の設定画面があります。「地代家賃:事業割合30%」と入力すれば、1年分の経費を自動計算してくれます。毎月の仕訳入力は不要です。

パターンB:事業用カード/口座から引き落としている場合

こちらは少し面倒です。毎月の引き落とし額のうち、「70%はプライベート(事業主貸)」「30%は経費(地代家賃)」というふうに、毎回分割して記帳しなければなりません。 クラウド会計ソフトによっては、この分割を自動で行う「自動仕訳ルール」を設定できるものもあります(freeeなど)。もし事業用口座から払う場合は、必ずこの自動設定を行ってください。

「うっかり」間違った時のリカバリー術

人間ですから、ミスはつきものです。財布を忘れて事業用カードで夕飯の買い物をしてしまったり、逆にプライベートの現金で仕事のボールペンを買うこともあります。 そんな時の対処法を知っておけば、パニックにならずに済みます。

ケース1:事業用カードで「私物」を買ってしまった

対処法: 「事業主貸」で処理します。 会計ソフトに取り込まれた明細の勘定科目を「事業主貸」に変え、摘要欄(メモ)に「プライベート使用分」と書いておけばOKです。 これが頻発すると税務調査での印象が悪くなりますが、たまにある程度なら「ミスしたんだな」と理解され、否認されることはまずありません。隠さずに正直に記録することが重要です。

ケース2:個人の財布(現金)で「経費」を払った

対処法: 「事業主借」で処理します。 レシートを捨てずに保管し、会計ソフトで「経費(消耗品費など)」として入力します。この時、出金元(決済口座)を「現金」ではなく**「事業主借(またはプライベート資金)」**とします。 意味としては、「事業主である私個人が、お店の代わりに立て替えて払っておきましたよ」という記録になります。

今すぐできる!「ストレスフリー経理」への3ステップ

最後に、これまでの内容を行動に移すための具体的なステップをまとめます。

1. 「分ける」決意をする

今日から、財布の中のカードを整理しましょう。 「このカードは仕事用」「このカードはプライベート用」とシールを貼るのも効果的です。物理的に使い分けることが、最強の自動化です。

2. クラウド会計ソフトに「連携」する

事業用に決めた口座とカードを、会計ソフトに連携させてください。 最初は過去の明細が一気に取り込まれて驚くかもしれませんが、一度整理すれば、あとは自動でデータが流れてくる快適さを味わえます。

3. 「事業主貸・借」と仲良くなる

この2つの言葉は、個人事業主を助けてくれる魔法の言葉です。 「プライベートなお金が絡んだら、とりあえずこれを使えばいいんだ」と覚えておけば、仕訳で悩む時間はなくなります。

結論:経理の自立は、事業の自立

「お金の管理なんて、稼げるようになってからでいいや」 そう思っていると、いつまでたっても「稼げる事業」にはなりません。お金の流れが見えないことは、目隠しをして車を運転するようなものだからです。

家計と事業を分けること。それは単なる節税テクニックではなく、**「自分のビジネスをひとつの独立した人格として扱う」**という経営者としての宣言です。 クラウド会計ソフトという強力な相棒を手に入れ、スマートな経理体制を整えることで、あなたは安心して本業=売上を作ることに没頭できるようになります。 面倒な確定申告の時期を、「一年間の成果を確認する楽しみな時間」に変えていきましょう。