法人を設立し、いよいよ本格的な経営がスタートすると、経営者自身や役員の「給料」をいくらにするか決める必要が出てきます。クラウド会計ソフトを活用すれば、給与計算自体は非常にスムーズに行えるようになりますが、役員の報酬に関しては、従業員の給与とは全く異なる「税法上の厳しいルール」が存在することをご存知でしょうか。

従業員の給与は、働いた対価として支払う限り原則としてすべて会社の経費になります。しかし、役員報酬の場合は、あらかじめ決められたルールに則って支払わなければ、たとえ実際に支払ったお金であっても「会社の経費(損金)」として認められないという驚くべき仕組みになっています。

この記事では、クラウド会計を使いこなして健全な経営を目指す方に向けて、役員報酬を正しく会社の経費にするための「定期同額給与」や「事前確定届出給与」の基礎知識から、実務上の注意点までを、初心者の方にも分かりやすく徹底解説します。

役員の給料を自由に変えられない理由とリスク

会社に利益が出そうだからといって、期中に自分の給料を増やしたり、逆に資金繰りが苦しいからと減らしたりすることは、一見合理的な経営判断のように思えます。しかし、税務の世界では、これを自由に行うことは「利益操作」とみなされます。

もし役員報酬の額を自由に変えられるとしたら、決算の間際に「今年は利益が出すぎたから、自分の報酬を増やして利益を圧縮し、法人税を減らそう」という調整が可能になってしまいます。これを防ぐために、法人税法では役員報酬を経費にするための要件を非常に厳格に定めているのです。

このルールを無視して報酬額を変更してしまうと、法人の所得計算において「損金不算入(そんきんふさんにゅう)」という扱いを受けます。これは、会社からお金は出ていっているのに、税金の計算上は「利益」として扱われることを意味します。その結果、会社には法人税がかかり、受け取った個人には所得税がかかるという「二重課税」の状態に陥り、経営に大きな打撃を与えることになります。クラウド会計の帳簿上でいくら正しく仕訳をしていても、税務上のルールから外れていれば、このリスクを避けることはできません。

役員報酬を経費として認めてもらうための2つの柱

結論から申し上げますと、中小企業の役員報酬を正しく損金(経費)にするためには、主に以下の2つのルールを守る必要があります。

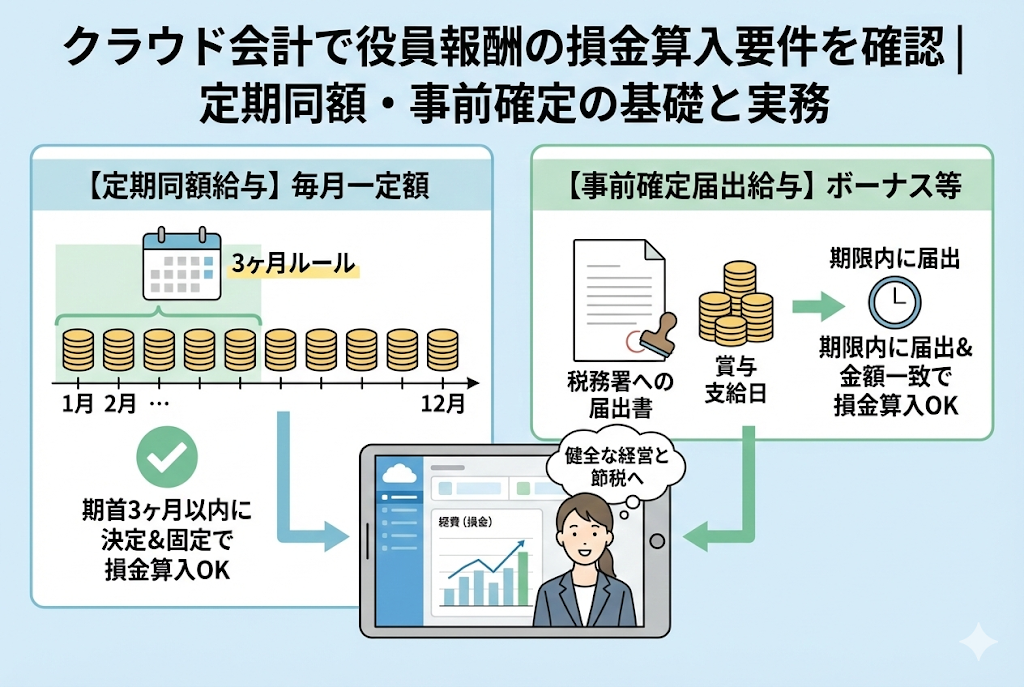

1つ目は【定期同額給与】です。

これは、その名の通り「1ヶ月以下の一定の期間ごとに、常に同じ額を支払う」というルールです。通常、事業年度の開始から3ヶ月以内に額を決定し、そこから次の決算までは、毎月1円の狂いもなく同じ金額を支給し続ける必要があります。

2つ目は【事前確定届出給与】です。

役員にも「ボーナス」を支払いたい場合に使われるルールです。役員へのボーナスは、原則として経費になりませんが、「いつ、誰に、いくら支払うか」をあらかじめ税務署に届け出ておき、その通りに支払う場合に限り、例外的に経費として認められます。

この2つを徹底することが、クラウド会計を運用する上での大前提となります。特に「毎月同じ額を払うだけ」というシンプルな【定期同額給与】の原則を、どれだけ厳格に守れるかが、税務リスクを回避する最大のポイントです。

法人税法が求める「公平性」と「継続性」の論理

なぜこれほどまでに堅苦しいルールが設定されているのでしょうか。それは、法人と役員(経営者)を「別人格」として明確に区別し、税負担の公平性を保つためです。

役員は会社を動かす立場にあるため、自分の意思で会社の利益をコントロールしやすい立場にあります。もし役員報酬の変更が自由であれば、国は安定して法人税を徴収することができなくなります。そのため、法人税法は「あらかじめ決められた計画に基づいた支出」のみを経費として認めるというスタンスを貫いています。

また、役員報酬には「利益の分配」という側面があることも理由の一つです。本来、会社の利益は法人税を払った後に株主へ配当されるものですが、報酬として支払えば税前利益を減らすことができます。この「経費化できるメリット」を享受するためには、相応の厳格な手続きと継続性が求められるのです。クラウド会計での月次のチェックは、この「継続性」が保たれているかを証明する重要なプロセスとなります。

役員報酬の損金算入に関する具体的な要件と期間

実務において、役員報酬を正しく設定するための具体的な要件と、守るべきスケジュールを確認しましょう。

定期同額給与の「3ヶ月ルール」を理解する

役員報酬の額を変更できるのは、原則として「事業年度開始の日から3ヶ月以内」に行われる定時株主総会などのタイミングに限られます。

例えば、3月決算の会社であれば、新しい年度が始まる4月から数えて6月末までに報酬額を決定し、改定する必要があります。一度決めたら、来年の3月まで金額を変えてはいけません。クラウド会計の給与設定も、このタイミングで一度更新したら、その年度内は固定するのが鉄則です。

事前確定届出給与の届出期限に注意する

役員ボーナスを経費にするための「事前確定届出給与」を利用する場合、届出には非常に厳しい期限があります。

- 原則として、報酬を決めた株主総会等の日から1ヶ月以内

- または、事業年度開始の日から4ヶ月以内の「いずれか早い日」までに、税務署へ専用の書類を提出しなければなりません。1日でも遅れると、そのボーナスは一切経費として認められなくなります。さらに恐ろしいのは、届け出た金額と「1円でも」実際の支給額が違った場合、その全額が経費として否認されるという点です。

役員報酬と従業員給与のルールの違い

混乱を避けるために、従業員と役員の違いを整理しておきましょう。

| 項目 | 従業員給与 | 役員報酬 |

| 金額の変更 | いつでも可能(労使合意の上) | 原則として期首から3ヶ月以内のみ |

| 賞与(ボーナス) | 原則として全額経費 | 事前の届出がない限り経費にならない |

| 残業代の支給 | 労働基準法に基づき支給 | 原則として支給されない(一部例外あり) |

| クラウド会計での管理 | 勤怠に連動して変動 | 固定額を繰り返し設定 |

このように、役員は「自分の働きを自分で評価して給料を調整できる」立場だからこそ、従業員よりもはるかに厳しい制約を受けているのです。

クラウド会計で「役員報酬」を正しく運用する実務フロー

知識を実務に落とし込むために、日々のクラウド会計運用で意識すべきステップを解説します。

ステップ1:株主総会議事録の作成と保管

役員報酬の額を決定・変更した際は、必ず「株主総会議事録」または「取締役会議事録」を作成します。 税務署は「いつ、誰が、いくらと決めたのか」の証拠を重視します。クラウド会計に仕訳を入力する前に、この書類が整っていることが絶対条件です。

最近のクラウド会計ソフトには、関連書類をクラウド上で保存できる機能があります。議事録をスキャンして仕訳や資産データと紐付けておくと、税務調査の際の対応が劇的にスムーズになります。

ステップ2:給与計算設定の「固定」

クラウド会計の給与計算機能において、役員報酬の設定を行います。 「定期同額給与」を維持するため、基本給の欄に決定した額を入力し、年度途中で誤って変更されないよう注意します。 特に注意したいのが、社会保険料の改定時期です。社会保険料の本人負担額が変わることで「手取り額」は変動しますが、会社の経費となる「総支給額(額面)」が一定であれば、定期同額給与の要件を満たします。クラウド会計はこれらを自動計算してくれますが、常に「額面金額」が一定であるかを確認する習慣をつけましょう。

ステップ3:源泉所得税の納付管理

役員報酬からも当然、所得税を源泉徴収して納付する必要があります。 役員報酬は金額が高くなる傾向があるため、源泉徴収漏れや納付遅延はペナルティも大きくなりがちです。クラウド会計とe-Taxを連携させ、毎月の納付をルーチン化してください。

どうしても報酬を変更したい場合の「例外ルール」

基本的には「期中変更不可」の役員報酬ですが、どうしても変更が認められる特殊なケースが2つだけあります。

1. 職務内容の重大な変更(臨時改定事由)

例えば、平取締役が代表取締役に就任した、あるいは病気などで職務に全く従事できなくなったというような「地位の変更や職務内容の著しい変化」がある場合です。この場合は、年度の途中であっても増額または減額が認められます。ただし、これも議事録などの客観的な証拠が必須となります。

2. 業績が悪化し、倒産の危機がある場合(業績悪化改定事由)

「今月は少し利益が少ないから」程度の理由では認められませんが、銀行との返済猶予交渉が必要なレベルの「著しい業績悪化」や、利害関係者(取引先や金融機関)から減額を強く求められるような状況であれば、期中の減額改定が認められることがあります。

ただし、業績が回復したからといって期中に元の金額に戻してしまうと、それは定期同額給与の違反となり、一部が経費として認められなくなるため、細心の注意が必要です。

クラウド会計のレポート機能を「次期報酬」の決定に活かす

「いくらに設定すればいいか分からない」という悩みも、クラウド会計のデータを活用すれば解決できます。

決算の2ヶ月前くらいから、クラウド会計の「試算表」や「経営レポート」をチェックしましょう。

- 今期の着地利益はどのくらいか

- 役員報酬をいくらにすれば、法人税と個人の所得税のバランスが最適になるか

- 会社に残すべき内部留保はいくらか

これらをシミュレーションし、次の年度が始まる前に「新年度の役員報酬額」の目星をつけておきます。年度が始まってから3ヶ月以内に決定しなければならないため、決算直後の忙しい時期に慌てないよう、クラウド会計のリアルタイムな数字を元に計画を立てるのが賢い経営者のやり方です。

不相当に高額な役員報酬は「否認」の対象になる

たとえ「定期同額」のルールを守っていても、あまりに高額すぎる報酬は問題になることがあります。これを「不当に高額な役員報酬の損金不算入」といいます。

- 同業他社や同規模の会社と比較して、明らかに高すぎる

- 会社の利益のほとんどを報酬として支払っており、実態が利益分配に近い

- 勤務実態がない家族役員に、高額な報酬を支払っている

これらに該当すると、税務署から「適正な範囲を超えている」とみなされ、超えた部分の経費算入を否定されることがあります。クラウド会計のデータを見れば、会社の利益規模と報酬のバランスは一目瞭然です。常に「世間相場」や「会社の貢献度」に見合った、合理的な金額設定を心がけましょう。

今日から取り組む役員報酬の適正管理アクション

正確な役員報酬の管理は、会社の資金を守るための最も基本的で強力な防衛策です。以下のチェックリストに沿って、自社の状況を確認してみてください。

- 【今期の報酬額は一定か】:クラウド会計の仕訳一覧で、毎月の支給額(額面)が1円単位まで一致しているか確認する。

- 【議事録は存在するか】:現在の報酬額を決定した際の内訳と日付が記載された議事録が、すぐ取り出せる場所にあるか。

- 【ボーナスの届出は済んでいるか】:もし役員賞与を払う予定があるなら、期限内に税務署へ届出書を出しているか(または今期は諦める判断をする)。

- 【次期の計画を立てる】:クラウド会計のレポートを元に、次回の株主総会で提案する報酬額のシミュレーションを始める。

役員報酬のルールは、一見すると融通が利かず不便に感じるかもしれません。しかし、このルールを味方につけることで、計画的な節税が可能になり、税務調査にも動じない強い財務体質を作ることができます。

クラウド会計ソフトという強力なパートナーを使いこなし、ルールに基づいた「誠実な経営」を積み重ねていきましょう。それが、あなたの会社を次のステージへと引き上げる確かな土台となります。