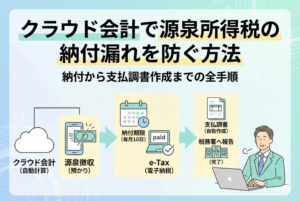

寄附金が節税につながる仕組み

個人事業主や中小企業の経営者にとって、寄附金は単なる社会貢献だけでなく、正しく処理すれば節税にもつながる有効な手段です。特に法人の場合、特定の寄附先に対する支出は税務上の「損金」として扱えるため、課税所得を減らすことができます。

一方、個人事業主も「寄附金控除」を利用することで、所得税や住民税の軽減効果を得られます。ただし、すべての寄附が控除対象になるわけではなく、認定NPO法人や公益法人など、法律で定められた団体への寄附に限定されます。

寄附金控除が正しく処理されないリスク

寄附金控除は便利な制度ですが、実務上の処理を誤ると逆にリスクとなることもあります。税務調査で否認されたり、想定していた節税効果を得られなかったりするケースも少なくありません。

経営者が直面しやすい課題は次の通りです。

- 対象外の寄附を経費に計上してしまう

政治団体や一部の法人への寄附は損金不算入となる場合があります。 - 証憑(領収書や受領証)の保存漏れ

控除を受けるには証拠書類の添付や保存が必須です。 - クラウド会計上で勘定科目を誤分類する

「雑費」や「交際費」に入力してしまい、控除の対象外になることもあります。 - 控除限度額を超える処理

法人には損金算入限度額があり、超過部分は税務上認められません。

これらを避けるためには、正しい知識と仕組みが欠かせません。

クラウド会計を使えば寄附金控除を安心して活用できる

結論から言えば、クラウド会計を活用することで寄附金控除の処理を正確かつ効率的に行うことが可能です。

クラウド会計の主なメリットは以下の通りです。

- 勘定科目を適切に設定できる

「寄附金」や「租税公課」といった正しい科目で処理でき、誤分類を防げます。 - 証憑の電子保存が簡単

領収書や受領証をスキャンしてクラウドに保存することで、税務調査にも対応しやすくなります。 - 控除限度額の計算がしやすい

利益や資本金に応じた損金算入限度額を自動レポートで確認でき、超過計上のリスクを避けられます。 - 税理士との共有がスムーズ

データをオンラインで共有できるため、控除の適用漏れや誤りを防止できます。

正しく処理すれば、寄附金は「社会貢献」と「節税」を同時に実現できる有効な手段となります。

寄附金控除の制度概要を整理する

個人事業主が利用できる寄附金控除

個人の場合、寄附金控除は「所得控除」として適用されます。認定NPO法人や公益法人など、法律で定められた団体に寄附を行うと、以下のいずれかの方法で税額を軽減できます。

- 所得控除方式

寄附金額 − 2,000円 を所得から控除。

例:寄附5万円 → 48,000円を所得から控除 - 税額控除方式

寄附金額 × 40%(上限は所得税額の25%)を直接税額から控除。

特に認定NPO法人への寄附は税額控除方式が適用でき、節税効果が大きくなります。

法人が利用できる寄附金控除

法人の場合、寄附金の損金算入には上限があります。法人が任意に行った寄附のうち、一定の限度額までは損金に算入できますが、それを超える部分は損金不算入となります。

損金算入限度額の計算式は以下の通りです。

(資本金等の額 × 0.25% + 所得金額 × 2.5%) ÷ 2

例えば、資本金1,000万円、所得1,000万円の会社が寄附した場合:

(1,000万円 × 0.25% + 1,000万円 × 2.5%) ÷ 2 = 137,500円

この範囲内であれば寄附金を損金に算入でき、課税所得を減らすことができます。

税制上の扱いの違いまとめ

| 区分 | 控除の種類 | 限度額 | 主な対象 |

|---|---|---|---|

| 個人 | 所得控除/税額控除 | 所得税額の25%など | 認定NPO法人、国・地方公共団体 等 |

| 法人 | 損金算入 | 資本金・所得に応じて計算 | 公益法人、認定NPO法人 等 |

このように、個人と法人で制度の仕組みや上限が異なるため、正しい理解と処理が欠かせません。

クラウド会計と寄附金控除の相性が良い理由

正しい勘定科目を簡単に選べる

寄附金を「雑費」や「交際費」で処理してしまうと、税務上の控除が認められないケースがあります。クラウド会計では、仕訳の際に「寄附金」という専用科目を選択できるため、誤分類を防げます。

証憑を電子保存して税務調査に備えられる

寄附金控除を受けるためには、寄附先から受け取った受領証を保存しておく必要があります。クラウド会計の証憑アップロード機能を利用すれば、領収書をスキャンして取引とひも付けられるため、紙の紛失リスクを回避できます。

限度額計算を効率化できる

法人の場合は限度額を超えると控除できません。クラウド会計のレポート機能を使えば、損益や資本金を自動で集計し、限度額を事前に確認できます。これにより「知らないうちに損金不算入部分が増えてしまう」といった失敗を防げます。

顧問税理士との連携が容易

寄附金控除は個人・法人ともに計算が複雑です。クラウド会計でデータをリアルタイムに共有すれば、顧問税理士がすぐにチェックでき、誤りや漏れを防止できます。

寄附金控除を活用する意義

寄附金控除は「社会貢献」と「節税」を同時に実現できる数少ない制度です。クラウド会計を組み合わせることで、以下のメリットを享受できます。

- ✅ 正しい勘定科目で処理できる

- ✅ 証憑を失わずに電子保存できる

- ✅ 限度額を超えないようにシミュレーションできる

- ✅ 専門家チェックをスムーズに受けられる

結果として、税務リスクを避けつつ、最大限の節税効果を得られるのです。

寄附金控除の活用ケース

ケース1:個人事業主が認定NPO法人に寄附

あるフリーランスの事業主が、年間所得500万円のうち10万円を認定NPO法人に寄附しました。

- 控除方式:税額控除方式を選択

- 控除額:10万円 × 40% = 4万円(ただし税額の25%が上限)

結果として、所得税が4万円軽減されることになり、寄附によって直接的な税負担が減少しました。

クラウド会計での処理

- 勘定科目:「寄附金」

- 補助科目:NPO法人名を登録

- 証憑:寄附金受領証をスキャンしてアップロード

ケース2:中小企業が地元の公益法人に寄附

資本金1,000万円、当期所得2,000万円の中小企業が、30万円を地元の公益法人に寄附した事例です。

- 限度額計算:

(資本金1,000万円 × 0.25% + 所得2,000万円 × 2.5%) ÷ 2

= (25,000円 + 500,000円) ÷ 2 = 262,500円

この場合、30万円の寄附のうち262,500円までが損金算入可能で、残り37,500円は損金不算入となります。

クラウド会計での処理

- 勘定科目:「寄附金」

- 摘要:公益法人名、寄附内容を記載

- レポート機能:損益計算書で寄附金合計を確認し、税理士と限度額超過分を調整

ケース3:ふるさと納税を活用した節税

個人事業主がふるさと納税を10万円行ったケースです。ふるさと納税は寄附金控除の一種として扱われ、住民税と所得税から控除されます。

- 控除額:寄附金額 − 2,000円

- 実質自己負担:2,000円

結果として、10万円寄附しても8万円以上の返礼品を受け取りつつ、税金負担は2,000円のみとなります。

クラウド会計での処理

- 勘定科目:「寄附金」

- 摘要:ふるさと納税先自治体名

- 証憑:寄附受領証明書を電子保存

クラウド会計で寄附金処理を間違えないためのポイント

1. 勘定科目を統一する

「雑費」や「交際費」と混在しないよう、必ず「寄附金」科目を使用。補助科目で寄附先を分けると管理がしやすくなります。

2. 証憑を確実に保存する

寄附金受領証やふるさと納税の証明書は必須です。クラウド会計のアプリで撮影し、取引とひも付けて保存しておきましょう。

3. 限度額を意識する

法人は限度額を超えると損金不算入となります。クラウド会計の損益計算書と資本金情報をもとに、税理士に確認する習慣をつけましょう。

4. 税額控除と所得控除の違いを理解する

個人の場合は「税額控除方式」と「所得控除方式」のいずれかを選べます。控除効果が異なるため、どちらが有利かを事前に試算することが重要です。

寄附金控除の効果イメージ(比較表)

| 区分 | 寄附額 | 控除方式 | 控除額 | 実際の節税効果 |

|---|---|---|---|---|

| 個人事業主 | 10万円 | 税額控除(40%) | 4万円 | 所得税額が直接4万円減 |

| 法人 | 30万円 | 損金算入 | 262,500円まで | 法人税軽減効果 約7.8万円(30%税率換算) |

| ふるさと納税 | 10万円 | 所得控除+住民税控除 | 98,000円 | 実質負担2,000円 |

今すぐ実践できる寄附金控除のステップ

1. 控除対象となる寄附先を確認する

まずは寄附先が控除対象であるかを確認しましょう。対象となるのは以下のような団体です。

- 国や地方公共団体

- 認定NPO法人

- 公益社団法人・公益財団法人

- 特定の学校法人や社会福祉法人

- ふるさと納税の自治体

控除対象外の寄附を処理してしまうと節税効果は得られないため、事前確認が必須です。

2. クラウド会計に正しく仕訳する

寄附金を経費にする際は、必ず「寄附金」科目を使用します。補助科目で寄附先を分けておけば、年度末に寄附金の合計額を簡単に確認できます。

仕訳例(法人が認定NPO法人に10万円寄附した場合)

寄附金 100,000円 / 現金預金 100,000円

3. 証憑を電子保存する

寄附金受領証やふるさと納税の受領証明書は、クラウド会計にアップロードして保存しましょう。税務調査で必ず提示を求められるため、紙だけでなく電子でも管理しておくと安心です。

4. 限度額をシミュレーションする

法人の場合は損金算入限度額を超えると控除できません。クラウド会計の損益レポートや資本金情報をもとに、限度額を計算しておきましょう。

必要に応じて税理士に相談し、適用範囲を確認することが重要です。

5. 税務申告時に忘れず反映する

寄附金控除は、申告書で適切に記載しなければ適用されません。クラウド会計の決算書出力機能を活用し、寄附金科目の内容を申告書に正しく転記しましょう。

クラウド会計で寄附金控除を最大限活用するメリット

寄附金控除は「社会貢献」と「節税」を両立できる制度ですが、手続きや管理が煩雑で誤りやすい側面もあります。クラウド会計を導入すれば、

- ✅ 勘定科目の誤りを防げる

- ✅ 証憑を電子保存して税務調査にも対応できる

- ✅ 限度額を超えないようシミュレーションできる

- ✅ 顧問税理士とスムーズにデータ共有できる

といった利点があり、安心して寄附金控除を活用できます。

寄附金控除を正しく処理して節税と社会貢献を両立

- 寄附金控除は、個人・法人ともに税負担を減らせる強力な制度

- 誤った処理や限度額超過は控除が認められないリスクがある

- クラウド会計を使えば、正しい勘定科目・証憑保存・限度額管理が容易になる

- 「社会に貢献しながら節税できる」というメリットを最大化できる

経営者や個人事業主にとって、寄附金控除は単なる節税策ではなく、会社や自分自身のブランド価値を高める戦略的な取り組みでもあります。クラウド会計をフル活用し、寄附金控除を安心して実践しましょう。