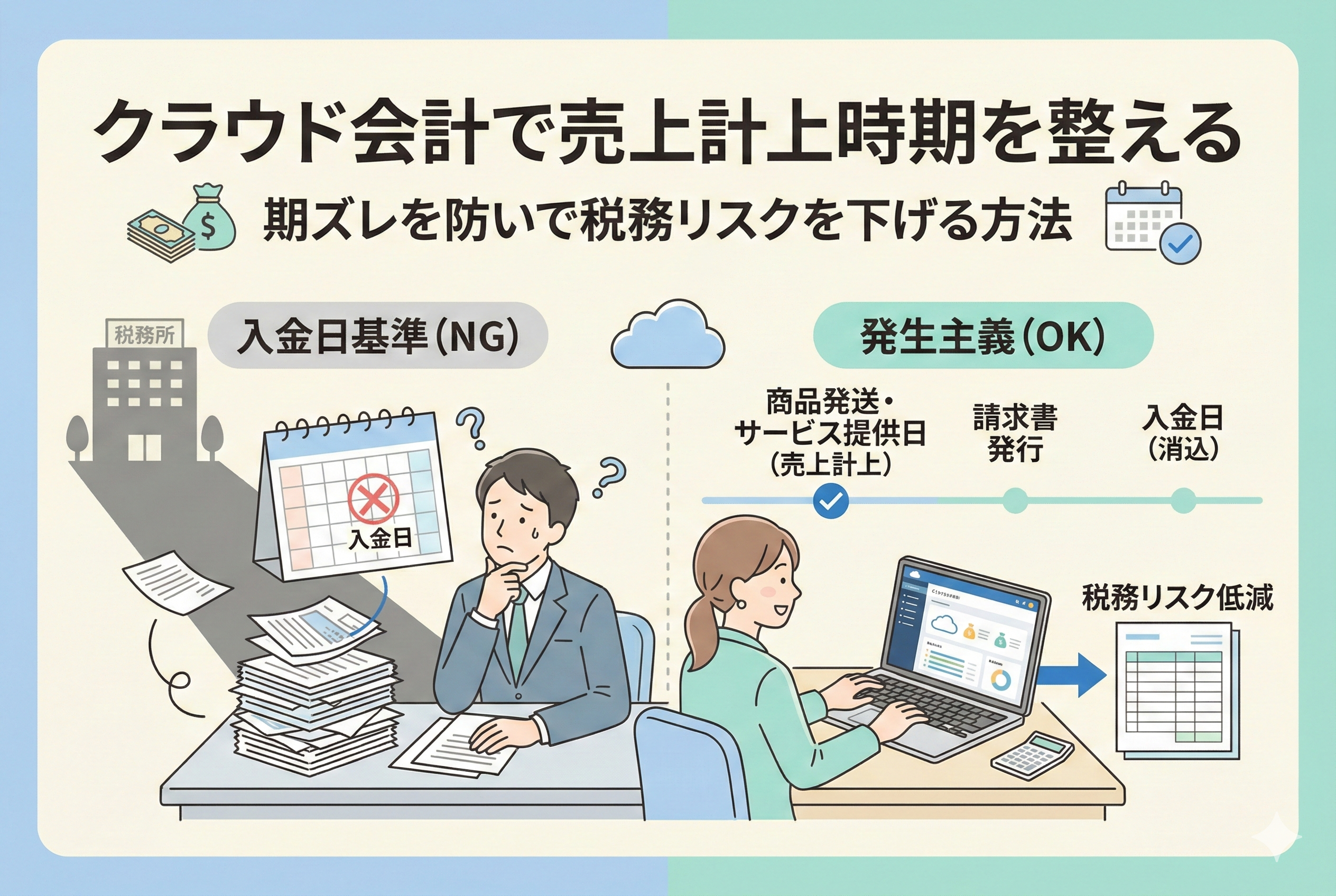

銀行にお金が入った日を「売上日」にしてはいけない

「今月は月末に大きな入金があったから、今期の売上目標を達成できた!」 もし、あなたが通帳の残高が増えた日を見てこう喜んでいるとしたら、少し注意が必要です。会計の世界、そして税金の世界において、「入金された日」と「売上が発生した日」は、まったくの別物だからです。

クラウド会計ソフトを導入したばかりの経営者やフリーランスの方から、よくこんな相談を受けます。 「銀行口座を連携しているので、入金データが自動で取り込まれますよね。それをそのまま【売上高】として登録していますが、何か問題ありますか?」

結論から申し上げますと、この処理方法は多くの場合、税務上の【間違い】になります。特に、決算月(個人事業主なら12月、法人なら決算期末)をまたいで入金される取引については、この「入金日基準」で処理をしていると、税務調査が入った際に「売上の計上漏れ」として厳しい指摘を受ける原因になります。

これを専門用語で【期ズレ(きずれ)】と呼びます。 悪意がなくても、ただソフトの自動連携に任せていただけでも、税務署から見れば「利益を隠して税金を減らそうとした」と疑われてしまうのです。

この記事では、クラウド会計ソフトの機能を正しく使いこなし、この恐ろしい「期ズレ」を完全に防ぐためのノウハウを解説します。難しい会計用語は使わず、直感的に理解できるように説明していきますので、ぜひ自社の経理フローを見直すきっかけにしてください。

税務調査で一番狙われる「期ズレ」の正体

なぜ、税務署はこれほどまでに「いつ売上にしたか」にこだわるのでしょうか。 それは、売上の計上時期をずらすことが、最も簡単で、かつ効果の大きい【利益操作(脱税)の手口】として使われてきた歴史があるからです。

簡単な例で考えてみましょう。 あなたの会社が3月決算だとします。3月31日に、100万円の商品を得意先に納品しました。請求書も出しましたが、契約により代金が振り込まれるのは翌月の4月30日です。

- パターンA(入金日基準) 「4月にお金が入ってくるんだから、来期(4月以降)の売上でいいや」と考える。 → 今期の売上は0円。利益も減り、今期の税金が安くなる。

- パターンB(発生主義・本来のルール) 「3月に商品を渡して仕事は終わっているんだから、今期(3月)の売上だ」と考える。 → 今期の売上は100万円。その分、今期の税金が発生する。

もしパターンAが許されるなら、利益が出そうな年は、3月の請求書をわざと遅らせて、売上を来期に回すことで簡単に節税(脱税)ができてしまいます。 これを防ぐために、日本の税法では「お金をもらった時ではなく、商品を引き渡した時(仕事が完了した時)に売上を計上しなさい」という厳格なルールを定めています。これを【発生主義(はっせいしゅぎ)】と呼びます。

クラウド会計ソフトの「銀行明細の自動取込」は非常に便利ですが、あくまで「お金の動き」を取り込む機能です。「仕事の完了」までは感知してくれません。ここを人間が正しく設定・操作してあげないと、知らないうちにパターンA(期ズレ)の状態になってしまうのです。

自社の「売上計上基準」を正しく決める

では、具体的に「いつ」を売上日にすればよいのでしょうか。 「仕事が終わった時」といっても、業種によってそのタイミングは様々です。まずは自社のビジネスモデルに合わせて、採用すべき【計上基準】を選定する必要があります。クラウド会計の設定をする前に、このルール決めが必須です。

1. 出荷基準(しゅっかきじゅん)

- 対象:物販、ECサイト、製造業など「モノ」を売るビジネス

- タイミング:商品を倉庫や店舗から【出荷・発送した日】

- 特徴:最も一般的で管理しやすい基準です。運送会社の送り状の日付などが証拠になります。「相手に届いた日」ではなく「こちらから出した日」で計上できるため、社内のデータだけで確定できるのがメリットです。

2. 納品基準(のうひんきじゅん)

- 対象:相手先への持ち込みが必要な卸売業など

- タイミング:相手先に【商品が届いた日】

- 特徴:出荷してから届くまでに日数がかかる場合に使われます。相手の受領印の日付などが基準になります。

3. 検収基準(けんしゅうきじゅん)

- 対象:システム開発、Web制作、建設業、大企業との取引など

- タイミング:納品した成果物を相手がチェックし、【合格(検収)をもらった日】

- 特徴:制作物を納品しても、修正依頼が来れば仕事は終わりません。「OKが出た日」こそが売上の確定日です。検収書や、メールでの「確認しました」という返信日付が重要になります。

4. 役務提供の完了基準(えきむていきょう)

- 対象:飲食店、美容室、コンサルティング、士業など

- タイミング:【サービスを提供し終えた日】

- 特徴:その場でサービスが終わる飲食店なら「来店日」が売上日です。月額制のコンサルティングなら「月末」を売上日とするのが一般的です。

重要なのは、これらの基準の中から一つを選び、【毎期ずっと継続して適用すること】です。「今年は出荷基準、来年は検収基準」のようにコロコロ変えることは認められません。 まずは「うちは、商品を発送した日を売上日とする」と社内で明確に決めましょう。それが決まって初めて、クラウド会計の操作方法が決まります。

クラウド会計でやりがちな「NG処理」3選

正しい基準が決まったところで、初心者がクラウド会計ソフトでやってしまいがちな「間違い操作」を紹介します。これらに心当たりがある場合は、すぐに修正が必要です。

NG処理1:入金データだけで「売上高」を作っている

銀行口座から取り込んだ「振込 110,000円」という明細に対し、そのまま勘定科目「売上高」を割り当てて登録する方法です。 これをやっていいのは、「その場でお金をもらうビジネス(小売店や飲食店)」で、なおかつ「売上の集計を別途レジアプリなどで行っていない」場合だけです。 請求書を発行して後日入金されるビジネスでこれをやると、先ほど説明した通り「入金日=売上日」になってしまい、期ズレが確定します。

NG処理2:請求書発行機能を使わず、手入力もしない

freeeやマネーフォワードには「請求書発行機能」がついています。これを使って請求書を作ると、自動的に「売上が発生しました(売掛金の計上)」という仕訳が作られます。 しかし、Excelで請求書を作っている人は、この自動仕訳の恩恵を受けられません。その場合、自分で「振替伝票」などを入力して売上を立てる必要がありますが、これを忘れて入金時処理だけにしてしまうケースが多発しています。

NG処理3:締め日と決算日のズレを放置している

例えば「20日締め、翌月末払い」の契約をしている場合です。 3月31日が決算日だとすると、3月21日〜3月31日までの10日間の売上は、まだ請求書になっていません(4月20日に締めて請求するため)。 この「請求書になっていない10日分」を無視してしまうのも、典型的な計上漏れです。これを【締後売上(しめごうりあげ)】といいますが、ここまで拾って初めて完璧な決算と言えます。

クラウド会計の「請求書機能」を使えば9割解決する

売上の期ズレを防ぐ最も確実で、かつ効率的な方法は、クラウド会計ソフトに標準搭載されている【請求書発行機能】を使うことです。これまでExcelや別の販売管理ソフトで請求書を作っていた方にとっては、作成場所を変えるだけで経理の手間が激減します。

なぜなら、クラウド会計の中で請求書を作ると、以下のような連動(自動仕訳)が裏側で行われるからです。

1. 請求書を作った日(または発行日)に「売上」が立つ

例えば、3月31日付で100万円の請求書を作成し、発行ボタンを押したとします。すると、ソフトは自動的に以下の仕訳(帳簿データ)を作成します。

- 日付:3月31日

- 借方:売掛金 1,000,000円

- 貸方:売上高 1,000,000円

- 摘要:株式会社〇〇様 3月分請求

この時点で、まだ入金はされていませんが、「3月の売上」として確定します。これで税務署が求める「発生主義」の要件をクリアできます。

2. 入金があったら「消込(けしこみ)」をする

翌月の4月30日になり、銀行口座に100万円が入金されました。 銀行連携機能により、明細が画面に表示されます。ここで【重要】なのは、この入金を「売上高」として登録してはいけないということです。

ソフトの画面には、「3月31日の請求書(売掛金)と金額が一致しています。消し込みますか?」という提案が表示されます。 ここで「消込(登録)」ボタンを押すと、以下の仕訳が作られます。

- 日付:4月30日

- 借方:普通預金 1,000,000円

- 貸方:売掛金 1,000,000円

この処理により、「3月に立てた売掛金(ツケ)が、4月に回収されて消えた」という正しい記録が残ります。 請求書機能を使うだけで、人間が意識しなくても「売上の発生」と「代金の回収」を綺麗に分けることができるのです。これがクラウド会計の本来の使い方です。

Excelで請求書を作る場合の「未決済取引」登録術

もし、業界の慣習や専用システムの関係で、どうしてもクラウド会計以外で請求書を作らなければならない場合はどうすればよいでしょうか。 その場合は、「銀行にお金が入るのを待つ」のではなく、請求書を出した時点で【未決済取引】として手動登録する必要があります。

手順1:請求書を出したらすぐに登録する

請求書をポストに投函(またはメール送信)したら、その足でクラウド会計ソフトを開きます。「取引の登録」画面で、以下のように入力します。

- 収支区分:収入

- 決済状況:【未決済】(ここが最重要ポイントです。「完了」にしてはいけません)

- 発生日:請求書の日付(例:3月31日)

- 勘定科目:売上高

- 金額:請求額

- 取引先:請求先名

これで、ソフト上には「3月31日に売上は立ったけれど、まだお金はもらっていない」というデータ(売掛金)が保存されます。

手順2:入金されたら紐付ける

後日、銀行口座に入金データが取り込まれたら、自動で登録してはいけません。 入金明細の詳細画面を開き、「未決済取引の消込」というタブや機能を選択します。すると、手順1で登録しておいたデータが表示されるので、それを選択して紐付け(マッチング)を行います。

初心者の多くが、手順1を飛ばしてしまい、入金された時にいきなり「売上」として登録してしまいます。これでは「入金日基準」になってしまいます。 「請求書を出したら、入金を待たずにすぐソフトに入力」。この習慣をつけるだけで、期ズレのリスクはほぼゼロになります。

「20日締め」の会社が陥る決算の落とし穴

ここからは少し応用編ですが、非常に重要な「締め日」の問題について解説します。 あなたの会社の請求締め日はいつでしょうか? もし「末日締め」であれば問題ありませんが、「20日締め」や「25日締め」の場合は要注意です。

例えば、3月31日が決算日で、取引先との契約が「毎月20日締め、翌月末払い」だったとします。 3月20日に請求書を発行しました。この請求書には「2月21日〜3月20日」の仕事分が含まれています。ここまではクラウド会計で正しく売上計上できました。

問題は、【3月21日〜3月31日】の11日間です。 この期間に行った仕事や納品した商品は、次の「4月20日締め」の請求書に含まれます。つまり、4月の日付で請求書が発行されます。 これをそのままにしておくと、本来は「3月の売上(今期の売上)」に入れるべき11日分の売上が、来期(4月)に漏れてしまうことになります。これも立派な「期ズレ(計上漏れ)」であり、税務調査で必ず指摘されるポイントです。

解決策:「締後売上(しめごうりあげ)」を計上する

このズレを解消するには、決算の時だけ特別な調整を行います。

- 金額を集計する 3月21日から31日までの間に納品した納品書や作業報告書を集め、その金額を電卓で合計します(例:30万円だったとします)。

- 決算整理仕訳を入れる 3月31日の日付で、振替伝票を使って以下の仕訳を手動で入力します。

- 借方:売掛金 300,000円

- 貸方:売上高 300,000円

- 摘要:3月度締後売上計上(21日〜31日分)

- 翌期首に逆仕訳を入れる(重要) このままだと、4月に発行する請求書(30万円含む)を計上した時に、売上が二重になってしまいます。 そこで、翌期の初日(4月1日)に、上記と逆の仕訳を入力して相殺します。

- 借方:売上高 300,000円

- 貸方:売掛金 300,000円

- 摘要:前期計上分締後売上の振替

この「締後売上」の処理を行っているかどうかで、その会社の経理レベルが分かると言っても過言ではありません。税理士も必ずチェックする項目ですので、20日締めなどの場合は忘れないようにしましょう。

在庫を持っているビジネスの注意点

もし、あなたが物販や製造業を行っているなら、売上の計上時期とセットで【在庫(棚卸資産)】の確認も必要です。

「売上をいつ立てるか」というのは、「いつ在庫が減ったか」と表裏一体の関係にあります。 3月31日に商品を発送して「売上」に計上したなら、その商品はもう手元の「在庫」には含まれていないはずです。 逆に、まだ発送していない(売上にしていない)商品は、必ず棚卸しをして「在庫」としてカウントしなければなりません。

よくあるミスが、「売上は来月(4月)に計上することにしたけれど、商品はもう発送して手元にないから、3月末の棚卸し在庫には含めなかった」というケースです。 これをしてしまうと、「売上は立っていないのに、仕入(原価)だけが先に立っている」という状態になり、利益が異常に少なく計算されてしまいます。これも税務署が嫌う「利益調整」とみなされます。

- 売上計上済み → 在庫から外す

- 売上未計上 → 在庫に含める

この整合性が取れているかを、決算月には必ず確認してください。

決算月にこれだけはチェックしよう

最後に、売上の期ズレを防ぐための「決算月チェックリスト」をまとめました。クラウド会計の画面を見ながら、一つずつ確認してみてください。

- 決算日ギリギリの納品物はどうなっているか? 決算最終日(3月31日など)に発送した商品や、完了したサービスについて、漏れなく当期の売上として登録されていますか?

- 請求書の日付と、実際の作業完了日はズレていないか? 「4月1日付の請求書」の中に、実は3月中に完了していた仕事が含まれていませんか?

- 「未入金」のまま放置されている売掛金はないか? クラウド会計のレポートで「売掛金残高一覧表」を見てみましょう。回収予定日を過ぎているのに、消込が行われていないデータがあれば、入金処理が漏れているか、あるいは売上の二重計上が起きている可能性があります。

- 前受金(まえうけきん)を売上にしていないか? 逆に、「まだ仕事をしていないのにお金を先に頂いた(手付金など)」場合、それを「売上」にしてしまうと、税金を早く払いすぎることになります。これは「前受金」として負債に計上し、仕事が終わったタイミングで売上に振り替えるのが正解です。

経理の正確さは会社の信用を作る

2回にわたり、売上計上のタイミングについて解説してきました。 「期ズレ」の話は、税金対策(節税)の文脈で語られることが多いですが、本質はそれだけではありません。

売上を正しい時期に計上するということは、【今月、会社の実力がどれくらいあったか】を正しく把握するということです。入金ベースのどんぶり勘定では、 「通帳にお金はあるけれど、実は来月の支払いで消えるお金ばかりだった」 「今月は儲かったと思っていたけれど、実は先月頑張った分の入金があっただけだった」 といった具合に、経営の実態が見えなくなってしまいます。

クラウド会計ソフトを正しく使い、「発生主義」で帳簿をつけることは、税務調査のリスクを減らすだけでなく、経営者が正しい判断をするための「羅針盤」を手に入れることでもあります。 まずは、直近に発行した請求書を一枚手に取り、それがソフト上で「いつ」の売上になっているかを確認することから始めてみてください。