領収書を前にして手が止まってしまう理由

なぜ、消耗品か備品かの区別がこれほどまでに私たちを悩ませるのでしょうか。それは、私たちが日常的に使う「消耗品」という言葉の意味と、会計・税務上の「消耗品費」の定義にギャップがあるからです。

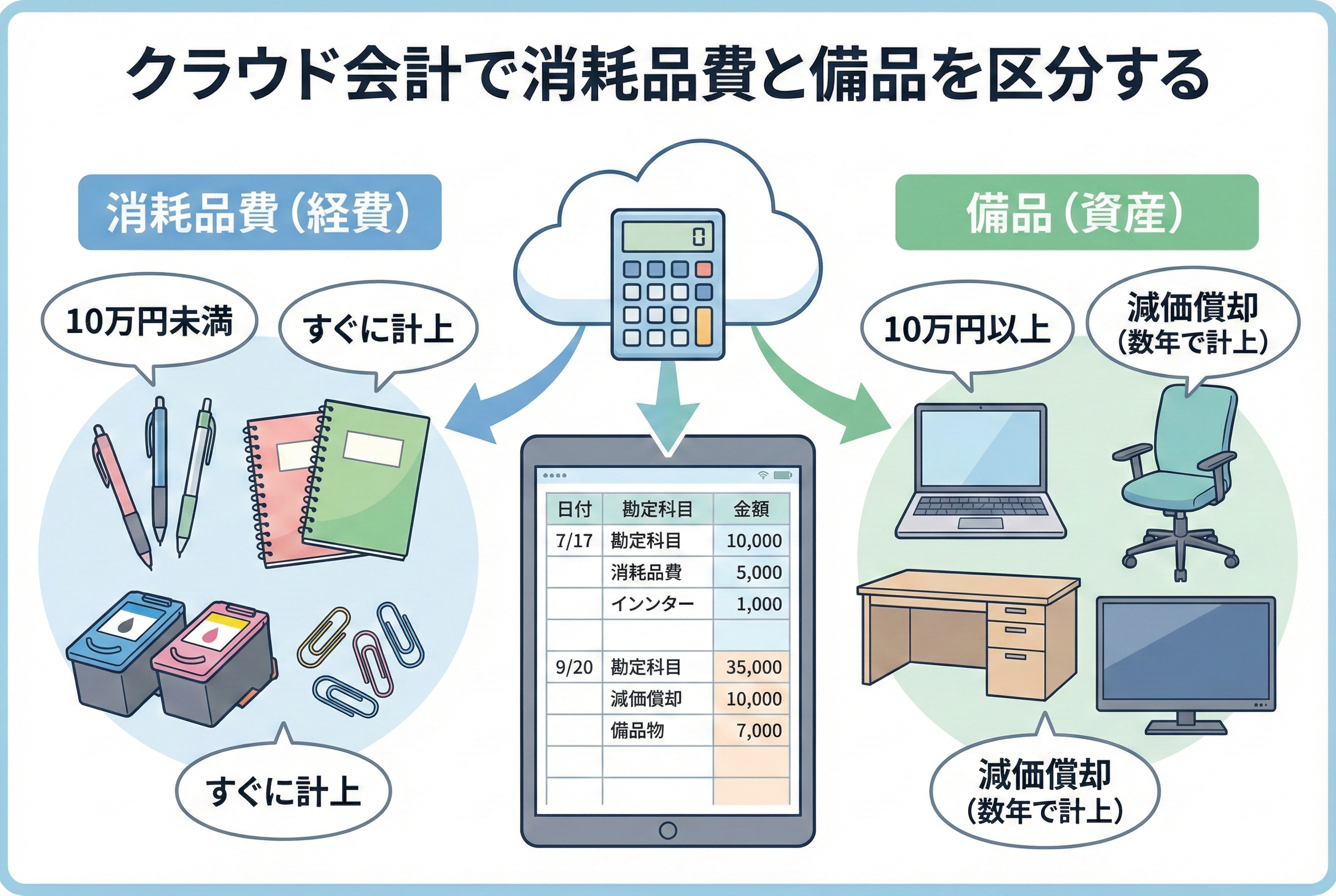

例えば、15万円のハイスペックなパソコンを購入したとします。日常感覚では「数年使えば古くなるし、いつかは買い替える消耗品のようなもの」と感じるかもしれません。しかし、会計の世界では「10万円以上の価値があり、長期間にわたって使用するもの」は、買った瞬間に全額を経費にするのではなく、数年間に分割して経費にする(減価償却する)という決まりがあります。

クラウド会計ソフトでは、自動提案機能で「消耗品費」と表示されることが多いですが、金額を確認せずにそのまま登録してしまうと、後から修正が必要になるケースが多々あります。特に「10万円」という数字の前後で処理がガラリと変わるため、このルールを知らずに入力を進めることは、後から大きな手戻りが発生するリスクを抱えることと同じなのです。

迷いを断ち切る「10・20・30」の判定基準

結論から申し上げますと、消耗品か資産かを分けるのは、その物の「使用可能期間」と「取得価額(購入金額)」です。クラウド会計で迷ったときは、以下の「3つの数字」を判断基準にしてください。

1つ目の基準は【10万円未満】です。 購入金額が10万円未満であれば、その種類に関わらず、すべて「消耗品費」などの勘定科目を使って、その年の経費として一括で処理できます。

2つ目の基準は【20万円未満】です。 10万円以上であっても20万円未満であれば、「一括償却資産」という選択肢が生まれます。これは、本来の耐用年数に関わらず、3年間で均等に経費にできる仕組みです。

3つ目の基準は【30万円未満】です。 青色申告をしている個人事業主や中小企業であれば、30万円未満の資産について、年間合計300万円までなら「その年の経費として一度に落とせる」という強力な特例(少額減価償却資産の特例)が認められています。

クラウド会計で処理する際は、まず「10万円」を超えているかどうかを確認し、超えている場合は自分の事業形態に合わせて「20万」「30万」のルールを適用していくのが正解です。

なぜ金額によって処理を分けなければならないのか

「お金を払ったのは今なのだから、一度に経費にして何が悪いのか」と感じる方もいるでしょう。これには、会計の「費用収益対応の原則」という考え方が関係しています。

高額な備品は、買った年だけでなく、翌年もその翌年も事業に貢献し、収益を生み出し続けます。そのため、その費用も収益に合わせて数年に分けて計上するのが、正しい利益計算であると考えられています。

しかし、すべての備品を細かく管理するのは事務負担が大きすぎます。そこで、事務効率を考慮して「少額なものについては特例として一括で経費にして良い」というルールが作られました。

クラウド会計ソフトはこの複雑な計算を自動で行ってくれますが、「どのルールを適用するか」という初期設定だけは人間が行わなければなりません。節税メリットを最大限に活かしつつ、税務署から指摘を受けない正確な帳簿を作るためには、これらの数字の裏側にある意図を理解しておくことが不可欠なのです。

金額判定で絶対に間違えてはいけない注意点

判定基準が分かったところで、実務で間違いやすい「金額の計算方法」について詳しく見ていきましょう。

「1個」の単位をどう考えるか

10万円の判定は「1個または1組」で行います。 例えば、1脚5万円のオフィスチェアを2脚買った場合、合計は10万円ですが、1脚単位で判断するため「10万円未満」となり、消耗品費として処理できます。 一方で、机と椅子がセットで販売されており、セットでなければ機能しないような場合は、セット価格で判定します。パソコン本体とディスプレイ、キーボードを同時に購入した場合も、通常は「1セット」として判定するのが一般的です。

税込と税抜、どちらで判定するか

これはあなたの事業所が「税込経理」か「税抜経理」かによって決まります。 【税込経理】の場合:消費税を含んだ金額で判定します。 【税抜経理】の場合:消費税を抜いた本体価格で判定します。

免税事業者の方は「税込経理」ですので、税込10万円以上であれば資産としての検討が必要です。課税事業者で「税抜経理」を選択している場合、税込10万4,500円(税抜9万5,000円)の品物は、税抜で判定するため「10万円未満」として全額経費にできるというメリットがあります。クラウド会計の「設定」画面で、自社がどちらの方式になっているか必ず確認しましょう。

配送代や設置費用はどう扱うか

物を購入した際にかかった「配送料」「代金振込手数料」「設置設定費用」などは、すべて購入金額(取得価額)に含めなければなりません。 本体価格が9万8,000円でも、配送料が3,000円かかれば、合計は10万1,000円となり、10万円の壁を超えてしまいます。クラウド会計に入力する際は、領収書の合計額を基準に考える癖をつけましょう。

具体例で学ぶ「これは消耗品?それとも備品?」

実務で頻出するアイテムを例に、どのように仕訳を使い分けるべきか整理します。

ケース1:7万円のタブレット端末

金額が10万円未満であるため、迷わず「消耗品費」です。クラウド会計では「事務用品費」などの科目を使っても構いませんが、一度決めた科目を使い続けることが大切です。

ケース2:12万円の全自動コーヒーメーカー(福利厚生用)

10万円を超えているため、原則は「工具器具備品」として資産登録します。しかし、30万円未満の特例を使えば、その年の経費として一括で処理することも可能です。クラウド会計の資産登録画面で「少額減価償却資産」を選択しましょう。

ケース3:1本5万円のタイヤ4本セット

合計20万円ですが、タイヤは消耗資産としての性格が強く、通常は1本単位ではなく「1台分」で判断することが多いです。しかし、2025年現在の実務慣行として、10万円以上30万円未満の範囲に収まるため、特例を利用してその年の経費にするケースが大半です。

ケース4:25万円のオーダーメイド事務机

20万円を超えているため「一括償却資産(3年均等)」か「少額減価償却資産(一括)」のどちらかを選びます。今期の利益を大きく削りたい場合は「少額減価償却資産」を選び、来期以降に経費を分散させたい場合は「一括償却資産」を選ぶといった戦略的な選択が可能です。

クラウド会計ソフトでのスムーズな入力ステップ

ルールを理解したら、次はソフト上での具体的な操作です。ミスを防ぎ、効率を上げるための手順を紹介します。

ステップ1:明細の自動取得内容を確認する

銀行やカードの明細が取り込まれたら、まずは金額を見ます。 10万円未満であれば、そのまま「消耗品費」などの経費科目で登録して完了です。

ステップ2:10万円以上の場合は「資産登録」メニューへ

10万円以上の明細については、通常の仕訳登録だけでなく「固定資産台帳への登録」が必要になります。 クラウド会計ソフトには、仕訳登録画面から直接「固定資産として登録する」というボタンやチェックボックスがあるはずです。これをクリックすることで、台帳への記載と毎年の償却計算が自動化されます。

ステップ3:償却方法の選択

資産登録の際、「今期中に全額経費にしたい(30万円未満の場合)」のか、「3年で均等にしたい」のか、あるいは「本来の耐用年数(例:パソコンなら4年)で計算したい」のかを選択する項目があります。 ここでの選択を間違えると、確定申告書に添付する「減価償却費の計算」の数字が狂ってしまうため、慎重に選びましょう。

ステップ4:タグやメモを活用する

「PC購入」「デスクセット」など、後から検索しやすいメモを残しておきます。特にセット購入の場合は「〇〇と〇〇のセット」と記載しておくと、数年後に廃棄(除却)する際の確認がスムーズになります。

固定資産台帳と「償却資産税」の密接な関係

忘れてはならないのが、地方税である「償却資産税」です。 10万円以上の資産を登録すると、基本的には市区町村への申告対象となります。

ただし、ここでも「どのルールで処理したか」によって扱いが変わります。

- 【10万円未満の消耗品費】:対象外

- 【20万円未満の一括償却資産】:対象外

- 【30万円未満の少額減価償却資産】:申告対象

実は、30万円未満の特例を使って一括で経費にしたとしても、償却資産税(固定資産税の一種)の計算上は、資産としてカウントされる点に注意が必要です。クラウド会計ソフトは、これらを自動で判別して申告書を作成する機能を備えていることが多いですが、入力時の設定を間違えると、払わなくていい税金を払うことになったり、逆に申告漏れになったりする原因となります。

経理をスマートにするための「事前準備」

毎年、決算時期になってから「これは消耗品だったかな?」と悩むのは非効率です。今日からできる、管理の質を高める行動を提案します。

1. 「マイ・ルール」を作成する

「我が社では10万円未満はすべて消耗品費」「IT機器は必ずこの科目」といった自分なりのルールをメモしておきます。クラウド会計ソフトの「自動登録ルール」にこれを反映させておけば、次回の入力からは迷うことがありません。

2. 領収書の保存を徹底する(電子帳簿保存法対応)

10万円以上の資産は、数年間にわたって帳簿に残ります。後から税務署に「これは本当に10万円以下のものですか?」と聞かれたときに、即座に領収書を提示できる体制を整えましょう。クラウド会計のスキャナ保存機能を使い、画像として保存しておくのが2025年現在のスタンダードです。

3. 年に一度は「現物」と「台帳」を照らし合わせる

台帳に載っているパソコンが、実はもう壊れて捨てていた……という「ゴースト資産」を放置していませんか? 決算のタイミングで、手元の資産とクラウド会計上のデータをチェックし、なくなったものは「除却」処理を行いましょう。これにより、無駄な償却資産税を抑えることができます。

正しい知識がビジネスの自由度を高める

「消耗品費」と「備品」の区分は、単なる数字の遊びではありません。 どの特例を使い、どのタイミングで経費にするかを選択できる力は、あなたのビジネスの利益をコントロールする武器になります。

クラウド会計ソフトは、あなたの代わりに計算をしてくれる優秀な助手ですが、戦略を決めるのはあなた自身です。今回解説した「10・20・30」のルールをマスターすれば、もう領収書の前で立ち止まることはありません。正確な記帳こそが、銀行からの信頼を生み、次の投資への自信につながります。

もし、今手元に10万円前後の領収書があるなら、まずは「税抜か税込か」を確認するところから始めてみてください。その一歩が、プロフェッショナルな経営への大きな前進となります。