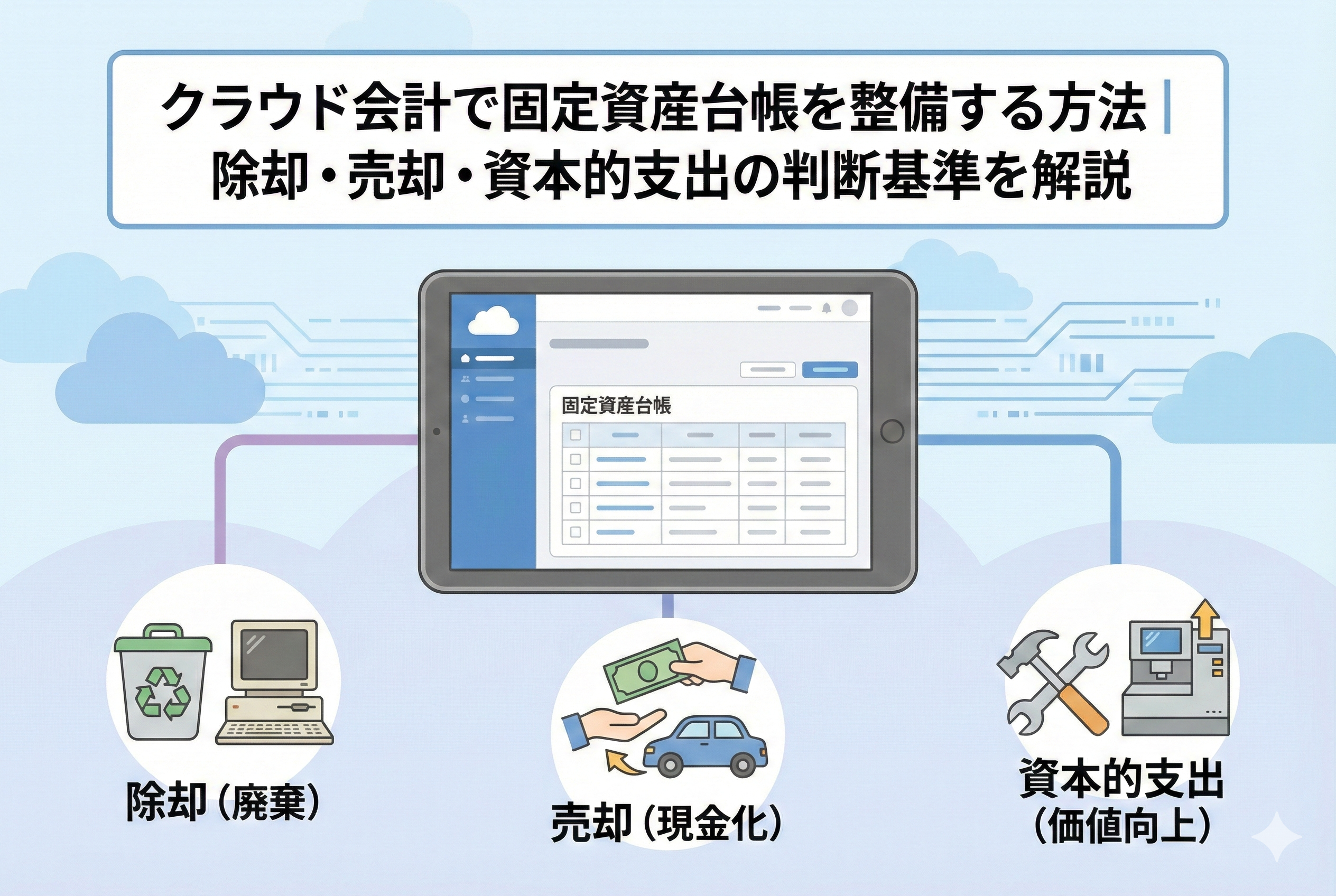

帳簿上の資産と「現実」がズレてしまう理由

クラウド会計の「固定資産台帳」という言葉を聞くと、どこか難しく感じてしまうかもしれません。しかし、これは単に「今、事業で使っている高額な持ち物リスト」のことです。

問題は、このリストが時間の経過とともに現実とズレてしまうことにあります。例えば、以下のような状況に心当たりはないでしょうか。

- 3年前に壊れたプリンターが、まだ台帳に載っている。

- 買い替えた古い社用車を売ったのに、帳簿上はまだ自分のものになっている。

- オフィスを改装したが、それが「修繕費」なのか「資産」なのか分からず放置している。

これらはすべて「ゴースト資産(幽霊資産)」と呼ばれる状態を生み出します。台帳が現実とズレていると、正確な利益が把握できなくなるだけでなく、市町村に納める「償却資産税」を余分に支払うことになったり、税務調査で「実態がない」と指摘されたりするリスクを抱えることになります。

健全な経営を支える「生きた台帳」の作り方

固定資産台帳を正しく整備するための結論は非常にシンプルです。それは、「なくなったものは消し、形を変えたものは正しく再評価する」という習慣を持つことです。

具体的には、以下の3つの判断を適切に行うことがゴールとなります。

- 【除却(じょきゃく)】:壊れたり捨てたりした資産を台帳から消す処理。

- 【売却(ばいきゃく)】:資産を売って現金などに変えた際の処理。

- 【資本的支出(しほんてきししゅつ)】:修理や改良によって、資産の価値が上がった場合の処理。

クラウド会計ソフトは、これらの処理を行うための専用メニューを備えています。しかし、「いつ、どのメニューを使うべきか」という判断だけは、ツールに任せることはできません。この判断基準を正しく理解することこそが、台帳整備の本質です。

なぜ「今」台帳の整理が必要なのか

なぜ、ここまで台帳の整備が重要視されるのでしょうか。それには、節税と経営判断の両面で明確な理由があります。

まず、最も直接的なメリットは「経費の最大化」です。使わなくなった資産を「除却」することで、その資産の帳簿上の残高(未償却残高)を一括で「除却損」という経費に計上できます。これにより、その年の利益を抑え、結果として税金を安くすることが可能です。

次に、地方税である「償却資産税」の節約です。多くの地域では、毎年1月1日時点で所有している固定資産に対して税金がかかります。台帳に載りっぱなしの古い資産にも税金がかかり続けてしまうため、早めに除却処理を行うことが直接的なコストダウンにつながります。

そして、経営管理の観点からも無視できません。正確な台帳があれば、「今の設備でどれくらいの利益を生んでいるのか」「いつ次の買い替え資金が必要か」といった未来の予測が立てやすくなります。クラウド会計の利便性を最大限に引き出すためには、この「データの鮮度」が命なのです。

「捨てる・売る・直す」の判断基準を徹底解剖

それでは、具体的にどのような時にどの処理を行うべきか、その基準を深掘りしていきましょう。クラウド会計の入力画面を思い浮かべながら確認してください。

【除却】は「事業で使わなくなった」瞬間に行う

除却とは、資産を廃棄したり、二度と使えない状態にしたりすることです。ポイントは、必ずしも「物理的にゴミとして捨てた」時だけではないという点です。

例えば、旧式の機械を倉庫の奥に追いやり、二度と使う予定がない「有姿除却(ゆうしじょきゃく)」という考え方もあります。ただし、この場合は「二度と使えないように配線を切断している」などの客観的な事実が必要になるため、基本的には「廃棄業者に渡した時」や「実際に捨てた時」に処理を行うのが最も安全です。

【売却】は「譲渡益」か「譲渡損」が出ることを意識する

資産を売った場合は、その売却価格と、帳簿に残っている価格(簿価)を比較します。

売却価格が簿価より高ければ「利益」が出ますし、低ければ「損失」が出ます。

個人事業主の場合は、この損益が「事業所得」ではなく「譲渡所得」として扱われることが多いため、クラウド会計での勘定科目の選択には注意が必要です。

【資本的支出】か【修繕費】かの分かれ道

最も迷いやすいのが、既存の資産に対してお金をかけた時です。

これを「修繕費(その年の経費)」にするか、「資本的支出(資産の追加)」にするかで、税金額が大きく変わります。

基本的な考え方は以下の通りです。

- 「現状回復」や「維持管理」のための支出であれば【修繕費】

- 「価値の向上」や「寿命の延長」のための支出であれば【資本的支出】

例えば、オフィスの割れたガラスを入れ替えるのは「修繕費」ですが、すべての窓を最新の断熱ガラスに変えるのは、建物の価値を高めるため「資本的支出」となる可能性が高くなります。

迷った時に使える「修繕費判定」のフローチャート

実務で迷わないために、税務上認められている簡便的な判定ステップを整理しました。

| 判定ステップ | 基準の内容 | 判断の結果 |

| ステップ1 | 支出額が20万円未満か? | はい → 【修繕費】 |

| ステップ2 | おおむね3年以内の周期で行われる周期的な修理か? | はい → 【修繕費】 |

| ステップ3 | 支出額が60万円未満か? | はい → 【修繕費】の可能性大 |

| ステップ4 | 支出額がその資産の取得価額の10%以下か? | はい → 【修繕費】の可能性大 |

このステップに当てはまらない高額なリフォームや大規模な改造は、慎重に「資本的支出」としての登録を検討する必要があります。

クラウド会計での実践的な除却・売却フロー

理屈が分かったところで、次は「具体的にどう入力するか」です。多くのクラウド会計ソフトでは、固定資産の一覧画面から対象の資産を選び、処理を選択する形式をとっています。

ケース1:壊れたパソコンを廃棄した場合(除却)

パソコンを廃棄した際は、クラウド会計の固定資産台帳メニューから「除却処理」を選択します。

ここで重要なのは「除却日」の入力です。廃棄した日が属する年度の経費になるため、期をまたがないよう正確に入力します。

この際、ソフト側で「固定資産除却損」という科目が自動で作成されます。もし、廃棄に際して費用(リサイクル料など)が発生した場合は、その費用も忘れずに計上しましょう。

ケース2:社用車を中古車販売店に売った場合(売却)

車両の売却は少し複雑です。なぜなら、売却代金が入金されるだけでなく、帳簿上の車両価格を消し、さらにリサイクル預託金の処理なども絡んでくるからです。

クラウド会計ソフトの「売却」メニューを使えば、これらの複雑な仕訳を半自動で行ってくれます。準備すべきは「いくらで売れたか(税込)」と「売却した日」の2点です。

個人事業主の方は、売却によって得た利益が「譲渡所得」として確定申告で別途計算が必要になるケースがあるため、ソフトの指示に従って区分を正しく設定してください。

ケース3:ソフトの大型アップデートや機能追加(資本的支出)

自社で使っているソフトウェアに、新しい機能を数百万かけて追加したとします。これは「現状維持」ではなく「価値の向上」にあたるため、資本的支出となります。

この場合、クラウド会計では「新しい資産」として登録するのではなく、元の資産に「金額を加算」するような処理、あるいは「別個の資産として紐付けて登録」する処理を行います。これにより、既存のソフトの耐用年数に合わせて、追加分も減価償却が始まります。

固定資産管理を「見える化」する比較表

ここでは、除却・売却・資本的支出の違いを改めて整理します。

| 項目 | 除却 | 売却 | 資本的支出 |

| 主な目的 | 廃棄・使用不可の状態にする | 他者に譲渡して対価を得る | 資産の価値を高め、延命させる |

| 経理上の処理 | 帳簿残高を「除却損」へ | 差額を「売却損益」へ | 帳簿残高に「金額を加算」 |

| 必要な書類 | 廃棄証明書、写真など | 譲渡契約書、入金明細 | 見積書、工事内訳書 |

| 注意点 | ゴースト資産化を防ぐ | リサイクル預託金等の確認 | 修繕費との区分を慎重に |

このように比較すると、それぞれの処理がいかに異なる役割を持っているかが分かります。

「ゴースト資産」をゼロにするための年間スケジュール

台帳整備を「たまに行う特別な作業」にしてしまうと、記憶が曖昧になり、ミスが発生しやすくなります。理想は、クラウド会計の利便性を活かして、以下のようなルーチンを組むことです。

1. 毎月の試算表チェック時

高額な支出があった際、それが「修繕費」という名前であっても、内容が「資本的支出」に該当しないか、その場で一度疑ってみる習慣をつけます。後からまとめて直すよりも、記憶が新しい時のほうが正確に判断できます。

2. 決算の3ヶ月前(棚卸し時期)

一度、固定資産台帳をプリントアウトするか、CSVで出力して、社内を歩いてみてください。「台帳にあるけれど、目の前にないもの」を探すのです。

これが「現物確認(固定資産の棚卸し)」です。決算間際になって慌てる前に、この時期に除却すべきものをリストアップしておくと、節税対策としての除却損計上もスムーズに行えます。

3. 確定申告・決算作業時

クラウド会計の確定申告機能を回す前に、最終的な「償却費の計算」を確認します。新しく買ったもの、捨てたものがすべて反映されているか、チェックリストを用いて確認しましょう。

初心者が陥りやすい「資本的支出」の落とし穴

「直しただけだから経費だと思っていた」という主張が、税務調査で否認されるケースは非常に多いです。以下のケースは特に注意してください。

【建物の外壁塗装】

単なる塗り替えであれば「修繕費」ですが、これまでとは全く異なる高機能な断熱塗料を使い、明らかに建物の価値を高めたと判断されると「資本的支出」になります。

【PCのスペックアップ】

メモリの増設などは「維持」の範囲内とされることが多いですが、マザーボードやCPUを含め、元のPCとは別物と言えるほど性能を上げた場合は「資本的支出」の検討が必要です。

【避難階段の設置】

法律を守るために必要だったとしても、建物に新たな設備が加わることになるため、これは一般的に「資本的支出」となります。

これらをすべて自分で判断するのが不安な場合は、クラウド会計の仕訳に「工事の見積書」を添付しておき、決算時に税理士などの専門家に確認してもらえる状態を作っておくのが最も賢明です。

正確な台帳がもたらす「究極のメリット」

固定資産台帳の整備は、一見すると地味で面倒な作業かもしれません。しかし、これを徹底することで得られるメリットは、単なる税金計算に留まりません。

正確な台帳があれば、あなたの会社の「本当の純資産」が見えてきます。これは、銀行から融資を受ける際の信頼性に直結します。銀行は「この会社は自分の資産を正確に把握できているか」という点も、経営能力の指標として見ているからです。

また、クラウド会計の良さである「リアルタイムな経営判断」も、資産データが正確であってこそ成り立ちます。正確な減価償却費が反映された月次決算書を見て初めて、本当の黒字・赤字を議論できるのです。

今日から始める台帳整備のファーストステップ

まずは、今のクラウド会計の「固定資産台帳」を開いてみてください。そして、以下の3つをチェックすることから始めましょう。

- 【使っていない資産はないか】:あれば「除却」の準備をする。

- 【売ったのに残っている資産はないか】:あれば「売却」処理を行う。

- 【高額な修繕費が「資産」として漏れていないか】:あれば「資本的支出」として再登録を検討する。

分からないことがあれば、一人で抱え込まずにクラウド会計のサポートチャットや、顧問税理士に「この工事は資産ですか?」と具体的に聞いてみてください。その積み重ねが、あなたの会社の財務体質を強くし、無駄な税金を防ぐ最強の防御策になります。

きれいな台帳は、きれいな経営の鏡です。今日から、あなたの「資産リスト」を最新の状態にアップデートしましょう。