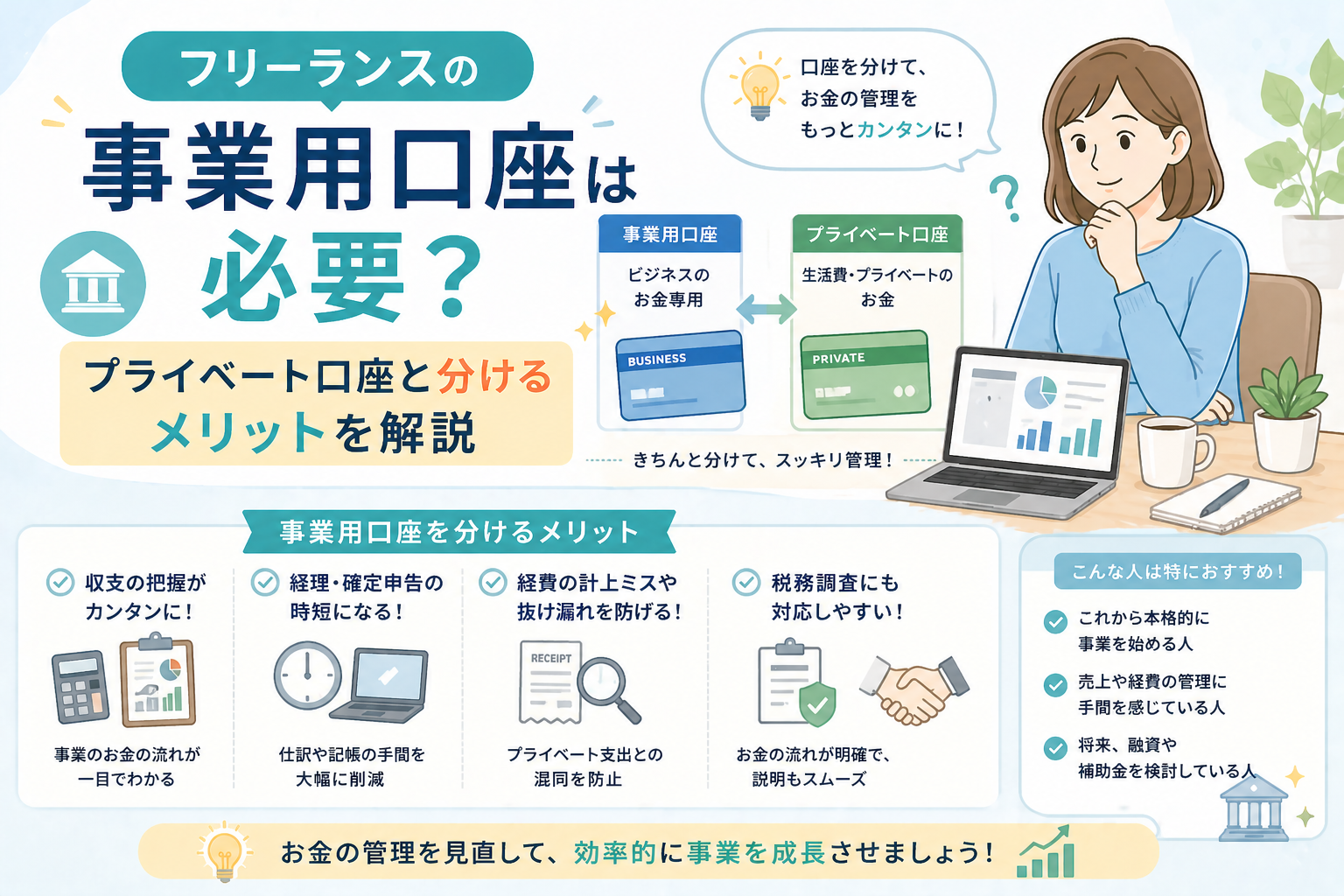

自由な働き方の裏側にある「お金の管理」という課題

フリーランスとして独立し、自分のスキルを武器に歩み出す瞬間は、大きな期待と少しの不安が入り混じる特別なものです。デザイナー、エンジニア、ライター、あるいはコンサルタント。どのような職種であっても、プロとして活動を始める際、まず準備すべきものは何でしょうか。最新のパソコン、名刺、あるいはポートフォリオ。もちろんそれらも重要ですが、実はそれ以上に事業の「健全性」と「継続性」を左右する重要なアイテムがあります。それが「事業専用の銀行口座」です。

会社員時代、給与の振込や公共料金の引き落としに使っていた口座を、そのまま仕事でも使い続ける。一見すると「口座が一つの方が管理しやすそう」と思えるかもしれません。しかし、事業が本格的に動き出し、入金や出金が頻繁に行われるようになると、この「混ぜる」という判断が、あなたの貴重な時間を奪い、さらには事業そのもののリスクを高めてしまう原因となります。

自由な働き方を手に入れたはずが、毎晩深夜まで領収書と通帳を見比べ、溜息をつく。そんな事態を避けるために、なぜフリーランスにとって事業用口座が「必須装備」と言えるのか、その理由を深く掘り下げていきましょう。

なぜ「プライベート口座」のままだと確定申告で挫折するのか

独立したての時期は、まだ取引も少なく、「わざわざ新しい口座を作るのは面倒だ」と感じるのが一般的です。しかし、事業を継続していく上で、プライベートの生活費と事業のお金が同じ口座で混ざり合っている状態は、多くの「見えない実害」を生み出します。

膨大な明細から「経費」を探し出す不毛な時間

確定申告の時期、最も苦労するのは「これは経費か、生活費か」という仕分け作業です。 一つの口座で管理していると、通帳には「スーパーでの買い物」「カフェでの打ち合わせ代」「家賃の引き落とし」「クライアントからの報酬」「友人との飲み会代」がランダムに並びます。

これを数ヶ月、あるいは1年分まとめて整理しようとすると、「この3,000円の支払いは何だったか?」を思い出す作業に膨大なエネルギーを費やすことになります。 【経理のために本業を止める】という状態は、フリーランスにとって大きな機会損失です。その時間があれば、新しい案件の提案やスキルアップができたはずだからです。

税務署から「公私混同」を疑われるリスク

万が一、税務調査が入った場合を想像してみてください。 事業とプライベートが混ざった口座を使っていると、調査官に対して「この支出は間違いなく事業の経費です」と証明する難易度が跳ね上がります。

調査官は、事業の実態を正確に把握しようとしますが、そこに私的な旅行代や娯楽費が混ざっていると、帳簿全体の信頼性が疑われます。 「他にも経費を水増ししているのではないか?」という疑念を持たれることは、フリーランスにとって最大のストレスであり、最悪の場合は【青色申告の取り消し】などの厳しいペナルティを課されるリスクすら含んでいます。

自分の「本当の利益」が見えなくなる恐怖

「通帳の残高はあるけれど、実際にはいくら儲かっているのか分からない」。 これは、口座を分けていないフリーランスに非常によく見られる悩みです。 生活費が口座からどんどん引き落とされる中で、事業の純粋な利益や、将来の納税のためにプールしておくべき金額が不明確になります。

「儲かっているつもりが、実は赤字だった」「税金を払う段になって資金が足りない」といった事態は、経営管理が疎かになっている証拠です。 【数字が見えない恐怖】は、積極的な投資や事業拡大の判断を鈍らせる、致命的な要因となります。

結論:事業用口座はフリーランスにとって「最初の必須装備」

これらの問題を根底から解決するための答えは、極めて明確です。 それは、【事業の開始と同時に、生活用とは完全に切り離した「事業専用口座」を解説すること】です。

「売上が増えてからでいい」と考えるのではなく、売上が少ない初期段階だからこそ、最初から仕組みを整えておくべきです。 一度混ざってしまったデータを後から分けるのは至難の業ですが、最初から分かれていれば、経理の労力は劇的に軽減されます。

事業用口座を持つことは、単なる事務手続きではありません。それは、自分自身に対して「私は今日からプロの経営者として生きていく」という【意識の切り替え】を行う儀式でもあります。 クラウド会計ソフトが普及した現代において、専用口座の保有はもはや「推奨」ではなく「必須」のスタンダードと言っても過言ではありません。

口座を分けることで得られる3つの決定的メリット

なぜ、専用口座を持つだけで経理が劇的に楽になるのでしょうか。そこには、現代のテクノロジーと税務上の信頼性を支える、3つの大きなメリットが存在します。

クラウド会計との連携で「入力作業」がゼロに近づく

現在、多くのフリーランスが利用している「クラウド会計ソフト」の真価を発揮させるには、専用口座が欠かせません。 銀行口座をソフトに連携させると、明細データが自動で取り込まれます。

もし口座が分かれていれば、取り込まれたデータは【100%事業に関係するもの】だけになります。 利用者は、取り込まれた内容に対して「消耗品費」「旅費交通費」といった勘定科目を選択して登録ボタンを押すだけで作業が完了します。 この【自動化の恩恵】をフルに受けることで、これまで数時間かかっていた帳簿付けが、数分の確認作業へと変わるのです。

税務調査が入っても「潔白」を証明しやすい

事業用口座に「事業の収入」と「事業の経費」だけが記録されていれば、その通帳そのものが【強力な証拠書類】となります。 税務調査において、「この口座の動きが私の事業のすべてです」と自信を持って提示できることは、調査官に対して「この人は正しく管理している」という好印象を与えます。

プライベートな支出を隠す必要もなく、やましいことがない状態を作ることは、精神的な安定にもつながります。 【透明性の高い経営】は、長期的に見て自分を守るための最大の防衛策となるのです。

どんぶり勘定から脱却し「経営者」の視点が持てる

口座を分けると、通帳の残高がそのまま「事業の軍資金」となります。 「今月はこれだけの利益が出たから、新しい機材を買おう」「今月は経費が嵩んだから、来月は営業を強化しよう」といった判断を、リアルタイムで行えるようになります。

また、毎月の売上の推移や経費の傾向を数字で追う習慣がつくため、自然と【経営センス】が磨かれます。 お金の流れを把握することは、事業の健康診断を行うことと同じです。自分のビジネスが今どのような状態にあるのかを客観的に把握できることは、持続可能な活動を行う上で欠かせない要素です。

実際に口座を分けたことで変わる「劇的な経理ビフォーアフター」

では、実際に口座を分けると、日々の運用はどう変わるのでしょうか。具体的な活用事例を見てみましょう。

クラウド会計ソフトをフル活用した自動化の仕組み

例えば、あなたがデザイナーとして活動しており、月額制のデザインソフトを利用しているとします。 専用口座に紐付いた事業用クレジットカードで支払いを設定しておけば、以下のような流れになります。

- 【決済】:毎月決まった日にカードで利用料が支払われる。

- 【取込】:会計ソフトが銀行やカードから自動でデータを吸い上げる。

- 【自動推測】:ソフトが「これは以前と同じ『通信費』ですね?」と提案してくれる。

- 【登録】:内容を確認し、ワンクリックで仕訳が完了する。

プライベート口座を使っていたら、「コンビニのコーヒー代」の山に埋もれてこの利用料を探し出さなければなりませんでした。 この【検索の手間がゼロになる】ことの快適さは、一度体験すると元には戻れません。

「屋号付き口座」がもたらす取引先からの信頼感

個人名だけの口座よりも、「屋号(ショップ名や事務所名)+個人名」が入った口座を持つことで、取引先からの信頼度が高まります。 特に新規のクライアントとの契約において、振込先が屋号付きの口座であることは、【事業としての実態がある】ことを対外的にアピールする材料となります。

「個人名だと、本当にこの人に振り込んで大丈夫だろうか?」という微かな不安を払拭できることは、プロとして活動する上で無視できないメリットです。

どちらが自分に合う?「ネット銀行」と「対面型銀行」の比較

事業用口座を開設しようと決めた際、最初に突き当たる壁が「どこで口座を作るか」という選択です。フリーランスにとっては、利便性とコスト、そして将来の展望によって最適な選択肢が変わります。以下の表に、それぞれの特徴をまとめました。

| 比較項目 | ネット銀行(楽天銀行・住信SBIなど) | メガバンク・地方銀行・信用金庫 |

| 【開設のしやすさ】 | スマホや郵送で完結し、比較的早い | 窓口での対面審査があり、時間がかかる |

| 【振込手数料】 | 他行宛てでも数百円程度と安価 | ネット銀行に比べると高めに設定されている |

| 【クラウド連携】 | API連携が充実しており、同期が非常にスムーズ | 一部で有料プランへの加入が必要な場合がある |

| 【屋号付き口座】 | 開設可能な銀行が多く、手続きも簡単 | 窓口で開業届の控えなどの提示が厳格に求められる |

| 【融資・信頼性】 | 融資の相談窓口が少なく、実績が作りにくい | 担当者がつくため、将来的な融資相談がしやすい |

結論として、日々の経理を効率化し、コストを抑えたいフリーランスの第一歩としては【ネット銀行】が圧倒的におすすめです。一方で、将来的に地域に根ざした店舗を構えたい、あるいは多額の融資を受ける計画がある場合は、地元の信用金庫や地方銀行との付き合いを並行して検討するのが賢い選択と言えます。

事業用口座と「ビジネスカード」の最強タッグ

口座を作ったら、次に用意すべきなのが「事業用(ビジネス)クレジットカード」です。この2つをセットで運用することで、あなたの経理は真の「自動化」を達成します。

「現金払い」を極限までゼロにする

経理作業において最も面倒なのは、領収書を見ながら手入力する作業です。すべての支払いを事業用カードに集約し、その引き落とし先を事業用口座に設定しておけば、すべてのデータが自動的にクラウド会計ソフトへ流れます。

【一度もキーボードを叩かずに1ヶ月の経費がまとまる】という体験は、一度味わうと後戻りできません。

ポイント還元を事業の備品購入に充てる

プライベートの買い物と事業の買い物を同じカードで行っていると、貯まったポイントの扱いも曖昧になります。

ビジネスカードで貯まったポイントを事業用の消耗品や備品の購入に充てれば、それ自体が【実質的な経費削減】となります。公私を分けることで、こうした細かな「得」も明確に享受できるようになります。

生活費はどうやって捻出する?「自分への給料」という運用ルール

口座を完全に分けると、「生活費が必要になった時、どうやってお金を移せばいいのか」という疑問が湧くかもしれません。ここで重要になるのが、自分の中で決める【お金の循環ルール】です。

毎月決まった日に「役員報酬風」に送金する

おすすめは、会社員のように「毎月25日に、事業用口座からプライベート口座へ定額を振り込む」という運用です。

この振込の際の摘要欄に「生活費」や「事業主貸(じぎょうぬしかし)」と記載しておけば、帳簿上の整理も非常にスムーズになります。

【事業の利益と自分の給料を分ける】という感覚を持つことで、生活のために事業資金を使い果たしてしまうリスクを大幅に減らすことができます。

突発的な支出も「事業主貸」で処理する

どうしても急ぎで私的なお金が必要になり、事業用口座から引き出すこともあるでしょう。その際も、慌てる必要はありません。

「事業主貸」という魔法の科目を使えば、事業のお金を個人が一時的に借りた(引き出した)形として、正しく処理できます。口座が分かれていれば、こうした【イレギュラーな動き】も即座に把握できるため、修正も容易です。

今日から始める「スマートな経理体制」への4ステップ

さて、事業用口座の重要性と運用方法を理解したところで、今日からあなたが取り組むべきアクションをステップ形式で整理しました。

ステップ1:自分に合った銀行を1つ選び、即座に申し込む

「いつかやろう」は、確定申告前のパニックを招きます。今すぐ、主要なネット銀行のサイトを確認し、口座開設の申し込みボタンを押しましょう。

【屋号なし】の個人名義口座でも、まずは「専用にする」ことが大切です。可能であれば「屋号付き」を選ぶと、将来的な信頼性に繋がります。

ステップ2:事業用クレジットカードを1枚発行する

口座とセットで、ビジネスカードも申し込みます。最近では、開業直後のフリーランスでも審査に通りやすいカードが増えています。

年会費が無料、あるいは安価なものから始め、【すべての経費をカード決済にする】準備を整えてください。

ステップ3:クラウド会計ソフトと連携させる

口座とカードが手元に届いたら、すぐにクラウド会計ソフト(マネーフォワード、freee、弥生など)の連携設定を行います。

【データが勝手に流れ込んでくる状態】を作ることで、心理的なハードルが下がり、経理が「やらなければならない作業」から「ただ確認するだけのルーチン」に変わります。

ステップ4:プライベートの引き落とし設定をすべて外す

もし、新しい事業用口座にプライベートな公共料金や動画配信サービスの引き落としが設定されている場合は、今のうちにそれらを個人用口座へと変更してください。

【不純物を混ぜない】という徹底した姿勢が、未来のあなたを救うことになります。

最後に:数字と向き合うことが、自由を加速させる

フリーランスが自由であり続けるためには、自分の足元を固める「数字」を掌握していなければなりません。事業用口座を持つということは、単なる事務作業の効率化を超えて、あなたに【経営者としての視点と自信】をもたらします。

「お金の流れが見える」ようになると、事業の不安は少しずつ消えていきます。正確な数字は、あなたが新しい挑戦をする際の強力な根拠となり、困難に直面した際の冷静な判断材料となります。

今日、事業用口座を作るという小さな一歩が、数年後のあなたの事業を大きく支える土台となるはずです。スマートな仕組みを構築して、あなたが本来持っている才能を最大限に発揮できる環境を整えていきましょう。