売り上げが伸びた喜びの後にやってくる見えない不安

フリーランスとして事業をスタートさせ、がむしゃらに働いて数年。ようやく仕事が軌道に乗り、通帳に並ぶ数字が大きくなってくると、大きな達成感とともに「ある疑問」が頭をよぎるようになります。それは、「自分はいつから消費税を納める必要があるのか?」という疑問です。

これまでは「消費税は買い物をする時に払うもの」という認識で良かったかもしれません。しかし、事業主となった今、あなたは「お客さんから消費税を預かり、国に納める」というバトンを受け継ぐ立場にあります。特に、年間の売り上げが1,000万円を超えたときや、昨今のインボイス制度という言葉を耳にしたとき、その不安は現実味を帯びてきます。

所得税の確定申告には慣れてきたけれど、消費税の仕組みは全く別物だと聞く。もし自分が課税対象であることを知らずに放置していたら、後から多額の税金を一括で請求されるのではないか。あるいは、インボイスに登録したほうがいいと言われたけれど、具体的にどんな準備をすればいいのか分からない。そんなモヤモヤを抱えたまま、日々の業務に追われている方は少なくありません。

クラウド会計ソフトを導入していても、初期設定の「消費税設定」の欄を見て、そっと画面を閉じてしまった経験はありませんか。この記事では、そんな初心者のフリーランスの方が抱く「消費税の恐怖」を取り除き、自分がいつ、どのように動くべきかをクリアにするためのロードマップを提示します。

1,000万円を超えたら要注意?制度が複雑化した背景

消費税がフリーランスを悩ませる最大の原因は、その「判定のタイミング」と「制度の二重構造」にあります。

多くの人が抱える悩みは、主に以下の3点に集約されます。

- 【2年前の数字で決まるという時間差】: 所得税は「今年稼いだ分」を翌年3月に申告しますが、消費税の基本ルールは「2年前の売り上げ」で今年の義務が決まります。この「2年のタイムラグ」が、今の自分の立ち位置を分かりにくくさせています。

- 【インボイス制度という新しいルール】: 以前は「売り上げ1,000万円以下なら消費税は免除」という分かりやすい壁がありました。しかし、インボイス制度の導入により、売り上げが1,000万円に満たないフリーランスであっても、自ら進んで「消費税を払う立場」を選択するケースが激増しました。

- 【手元にお金が残らない恐怖】: 消費税は「売り上げ」に対してかかります。たとえ事業が赤字であっても、消費税の納税義務が発生することがあります。所得税は利益がなければゼロですが、消費税はそうはいきません。この「利益がなくても払う可能性がある」という事実が、フリーランスに重い心理的プレッシャーを与えています。

クラウド会計ソフトを銀行連携させて、日々の取引を入力しているだけでは、この「納税義務の判定」までは自動で行われないことがほとんどです。自分が今、どのフェーズにいるのかを把握しないままでは、将来の納税資金の準備もままならず、ある日突然、事業継続を揺るがすほどの大きな出費を強いられることになります。

消費税の扉が開く「3つの条件」を知る

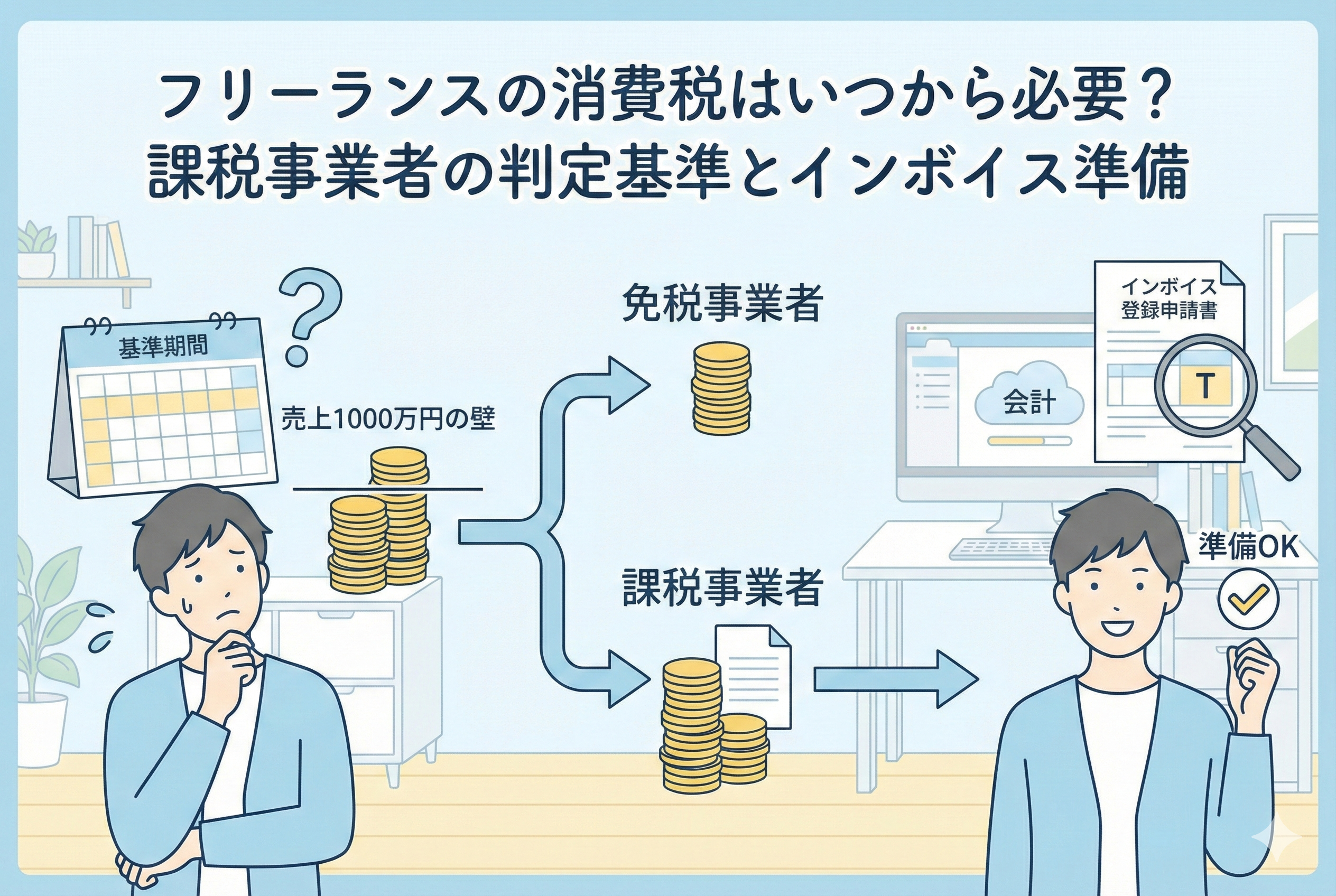

フリーランスが消費税を納める「課税事業者(かぜいじぎょうしゃ)」になるルートは、大きく分けて3つしかありません。この結論を頭に叩き込むだけで、あなたの不安の半分以上は解消されます。

その3つのルートとは以下の通りです。

- 【2年前の売り上げ(基準期間)が1,000万円を超えた】: これが古くからある最も基本的なルールです。2年前の「課税売上高」が1,000万円を超えていれば、今年は自動的に課税事業者になります。

- 【1年前の前半(特定期間)の売り上げが1,000万円を超えた】: 2年前が1,000万円以下であっても、急成長して「昨年の1月から6月まで」の売り上げが1,000万円を超えると、その翌年から課税事業者になります(※給与支払い額での判定も選べますが、基本は売り上げです)。

- 【自らインボイス制度の登録をした】: 売り上げがいくらであっても、インボイス(適格請求書)を発行するために税務署に登録申請を出した場合、その日から(あるいはその年度から)強制的に課税事業者となります。

結論として、今のあなたは「2年前の売り上げ」「昨年前半の売り上げ」「インボイス登録の有無」の3点をチェックするだけで、課税事業者かどうかが判明します。そして、もし課税事業者になることが決まったのなら、次に考えるべきは「いつから準備を始めるか」ではなく、「今すぐクラウド会計ソフトの設定を見直し、納税資金を別口座に分け始めること」です。

複雑に見える判定ルールを紐解くための論理的背景

なぜ消費税の仕組みはこれほどまでに「2年前」や「期間」にこだわるのでしょうか。そこには、事業者が適切に納税準備を行うための猶予を与えるという、制度上の配慮があります。

基準期間(2年前)という物差しの意味

消費税の納税義務を判定する期間を「基準期間」と呼びます。個人事業主の場合、今年の2年前の「1月1日から12月31日まで」がこれにあたります。

なぜ2年も遡るのでしょうか。それは、売り上げが1,000万円を超えた瞬間に「今日から消費税を払え」と言われても、多くの事業者は資金の準備ができないからです。2年前の確定した数字を元にすることで、事業者は「あ、2年前に1,000万円を超えたから、来年からはいよいよ消費税だな」と余裕を持って準備ができるようになっています。

また、2年前の数字が確定していれば、税務署側も客観的なデータに基づいて「あなた、今年は課税事業者ですよ」と確認しやすくなります。この「予見可能性」こそが、2年前のルールが長く続いている理由です。

特定期間(昨年前半)という加速装置

基準期間のルールだけでは、急激に事業を拡大させたフリーランスが、いつまでも消費税を免除され続けるという不公平が生じます。それを防ぐために設けられたのが「特定期間」のルールです。

具体的には、前年の1月1日から6月30日までの期間を見ます。ここで売り上げが1,000万円を超えると、たとえ基準期間(2年前)が1,000万円以下であっても、その翌年から課税事業者になります。 「2年待たずとも、実力のある事業主には早めに納税してもらう」という仕組みですが、これは逆に言えば「昨年の前半も1,000万円以下なら、ひとまず安心」という判断基準にもなります。

インボイス制度による「自主的な参加」へのシフト

これまでの1,000万円ルールを根本から揺るがしたのが、インボイス制度です。 インボイス制度とは、簡単に言えば「消費税を正しく納めている事業者であることを国が証明し、その番号を請求書に載せる」仕組みです。

クライアント(取引先)が会社である場合、その会社はあなたに支払った消費税分を自分の納税額から差し引くことができます。しかし、あなたが「免税事業者」のままだと、取引先の会社はその差し引きができなくなり、実質的なコスト増となります。 そのため、売り上げが1,000万円以下であっても、取引先から「インボイスに登録してほしい(番号入りの請求書をほしい)」と求められ、その結果として「課税事業者」になることを選ぶフリーランスが激増しました。

このルートの場合、売り上げの多寡に関わらず「登録した瞬間から」課税事業者としての義務が発生します。これは従来の「2年前」のルールを上書きする、最も優先される強力な条件であることを理解しておかなければなりません。

課税売上高の判定で「数えていいもの・ダメなもの」

1,000万円というラインを判定する際、単に銀行口座の入金総額を見れば良いわけではありません。消費税の計算における「課税売上高」には、含めるべきものと含めなくて良いものが厳密に決まっています。

判定の対象になる「課税売上」の具体例

基本的には、日本国内で事業として対価を得て行う取引のほとんどが対象になります。

- 本業の報酬(原稿料、デザイン料、コンサルティング料など)

- 仕事用に使っていたパソコンや備品の売却代金

- 店舗やオフィスを借りている場合の転貸料

これらはすべて、消費税がかかる取引(課税取引)の売り上げとしてカウントします。

1,000万円のカウントから除外できるもの

一方で、以下のものは「課税売上高」には含まれません。これらが多い場合は、合計額が1,000万円を超えていても免税事業者のままでいられる可能性があります。

- 【非課税取引】:預貯金の利子、社会保険診療、住宅の貸し付け(居住用)など。

- 【不課税取引】:助成金・補助金、保険金の受け取り、寄付金、海外の取引先からの入金(輸出など)。

- 【売上返還】:返品や値引きを行った分は、売り上げから差し引くことができます。

特に海外のクライアントと直接取引をしているフリーランスの場合、その売り上げは「輸出免税」の扱いとなり、1,000万円の判定には含まれますが、消費税そのものはかからないという特殊な形になります。自分がどの種類の売り上げをいくら持っているか、一度クラウド会計ソフトの「売り上げレポート」で内訳を確認してみましょう。

納税額が決まる「2つの計算方式」の選び方

晴れて(?)課税事業者になった後、次にあなたを待ち受けているのが「計算方式の選択」です。どちらを選ぶかによって、納める税金の額が数十万円単位で変わることも珍しくありません。

1. 原則課税(本則課税):基本の計算方法

「預かった消費税」から「支払った消費税」を差し引いて、その差額を納める方法です。 【計算式】:(売上の消費税)ー(経費の消費税)= 納税額

【メリット】: パソコンや機材、車など高額な買い物をした年は、支払った消費税が多くなるため、納税額を大きく抑えることができます。場合によっては、消費税が戻ってくる「還付」を受けられることもあります。

【デメリット】: すべての経費の領収書について「これは消費税がかかっているか」を細かくチェックし、保存しておく必要があります。事務負担はかなり重くなります。

2. 簡易課税:フリーランスに人気の計算方法

売り上げの規模が5,000万円以下の事業者だけが選べる、計算を大幅に簡略化できる方法です。経費でいくら消費税を払ったかは一切関係なく、「売り上げの数パーセントを納めればOK」というルールです。 【計算式】:(売上の消費税)×(業種ごとに決まった一定率)= 納税額

【メリット】: 経費の領収書を一枚ずつチェックする必要がなく、事務作業が非常に楽になります。また、サービス業など経費が少ない業種の場合、原則課税よりも納税額が安くなるケースが多いのが特徴です。

【デメリット】: 事前に「簡易課税制度選択届出書」を税務署に出しておく必要があります。また、大きな設備投資をした年であっても納税額を減らすことができないため、状況によっては損をすることもあります。

消費税の義務が発生する3つの具体的なケーススタディ

自分の状況に当てはめて、いつから課税事業者になり、どのような準備が必要かを確認しましょう。

ケースA:順調に売り上げが伸びたデザイナー

【状況】: 2年前(基準期間)の売り上げが1,200万円、昨年の売り上げが1,500万円。インボイス登録はまだしていない。

【判定】: 2年前の売り上げが1,000万円を超えているため、今年は「自動的に」課税事業者となります。インボイス制度への登録に関わらず、消費税の申告と納税が必要です。来年についても、昨年の売り上げが1,000万円を超えているため、課税事業者であることが確定しています。

ケースB:インボイス登録を決めたライター

【状況】: 2年前の売り上げは500万円。本来は免税事業者だが、取引先の出版社からインボイスの発行を求められ、今年の10月1日付でインボイス登録(適格請求書発行事業者の登録)をした。

【判定】: 登録日である10月1日から、売り上げの金額に関わらず「課税事業者」となります。1月1日から9月30日までの売り上げには消費税はかかりませんが、10月1日以降の売り上げについては、確定申告で消費税を計算して納める義務が発生します。

ケースC:2割特例(経過措置)を活用するケース

【状況】: インボイス制度をきっかけに免税事業者から課税事業者になった。売り上げは800万円。

【判定】: インボイス登録によって課税事業者になった人には、大きな負担軽減措置があります。それが「2割特例」です。売上の消費税の「2割」だけを納めれば良いというルールで、簡易課税よりもさらに税額が安くなることが多いです。この特例は、今のところ2026年(令和8年)の申告分まで適用できるため、新規で課税事業者になった方は必ずチェックすべきポイントです。

クラウド会計ソフトで行うべき「消費税の初期設定」

課税事業者になることが決まったら、クラウド会計ソフトの設定を「免税」から「課税」へ切り替える必要があります。これを行わないと、日々の仕訳に消費税の情報が載らず、年度末に地獄のような修正作業が待っています。

設定画面でのチェック項目

多くのソフト(freee、マネーフォワード クラウド、弥生など)では、設定メニューの「基本設定」や「消費税設定」から変更できます。

- 【課税形式】:課税事業者を選択します。

- 【計算方法】:原則課税か簡易課税かを選択します(税務署へ出した届出書に合わせます)。

- 【経理方式】:税抜経理か税込経理かを選択します。 (※フリーランスの多くは、直感的に分かりやすい「税込経理」を選んでいますが、売り上げ規模が大きくなってきたら「税抜経理」にすると、経営状況がより正確に把握できるようになります。)

日々の入力で気をつけること

設定を切り替えると、仕訳を入力する際に「課税売上 10%」「課税仕入 10%」「対象外」といった「税区分」を選択する欄が現れます。 クラウド会計ソフトの自動連携を使っていれば、多くの項目はソフトが推測してくれますが、以下の点だけは人間の目で確認が必要です。

- 郵便切手(購入時は非課税、使う時が課税というルールがあるため、基本は非課税で処理)

- 税金や公的手数料(住民票の発行手数料などは消費税がかからない「対象外」)

- 海外取引(先述の通り、輸出免税などの特殊な区分が必要)

最初のうちは戸惑うかもしれませんが、一週間も入力すれば「何に消費税がかかっていて、何にかかっていないか」の感覚が身についてきます。

消費税の支払いで破綻しないための「お金の守り方」

所得税と違い、消費税の怖いところは「赤字でも納税が必要な場合がある」という点です。納税時期になって「払うお金がない!」とパニックにならないための、実践的なアクションを提案します。

アクション1:消費税専用の「別口座」を作る

最も効果的なのが、メインの口座とは別に、消費税を貯めておくための専用口座を作ることです。 売り上げが入金されたら、そのうちの「5%から10%」を、機械的に別口座に移します。 「これは自分のお金ではなく、国から預かっているお金だ」という意識を物理的に形にすることで、うっかり使い込んでしまうリスクを最小限に抑えられます。

アクション2:簡易課税のシミュレーションを事前に行う

自分が「原則課税」と「簡易課税」のどちらが得か、クラウド会計ソフトのレポート機能を使って試算してみましょう。 多くのフリーランス(特に自宅で仕事をするライター、デザイナー、コンサルタントなど)は、経費の額が少ないため、簡易課税を選んだほうが納税額が安くなる傾向にあります。 簡易課税を選ぶには、その年度が始まる前日(新規開業の場合はその年度末)までに書類を出す必要があるため、早めの判断が肝心です。

アクション3:インボイス登録番号を請求書に反映させる

課税事業者になり、インボイス登録をしたのであれば、発行するすべての請求書に「Tから始まる13桁の登録番号」を明記しなければなりません。 クラウド会計ソフトの請求書作成機能を使っているなら、設定画面に番号を入力するだけで、すべての請求書に自動で反映されます。番号がない請求書を出すと、取引先に迷惑をかけてしまうだけでなく、あなたの事業の信頼性にも関わるため、真っ先に行うべき作業です。

アクション4:中間納税(予定納税)の可能性を把握する

消費税の納税額が一定(前年実績で年48万円超)を超えると、翌年は年1回だけでなく、年数回に分けて納税する「中間納税」という制度が始まります。 「去年は一度に払えば良かったから今年も3月でいいや」と思っていると、夏頃に突然「中間納税の通知」が届いて慌てることになります。売り上げが伸びてきたら、納税回数が増える可能性があることも頭の隅に置いておきましょう。

変化を恐れず、透明性の高い経営へとステップアップする

消費税の課税事業者になるということは、あなたの事業が一定の規模に達し、社会的な責任を負うステージに上がったという証でもあります。確かに税金の負担は増え、事務作業も複雑になりますが、それは決してマイナスなことばかりではありません。

消費税を正しく管理できるようになると、自分のお金の流れをよりシビアに見るようになります。「この経費には消費税が含まれているか」「この売り上げはインボイスが必要か」と考えるプロセスは、あなたのビジネスの解像度を一段高めてくれるはずです。

クラウド会計ソフトという強力なツールを味方につけ、判定のルールを正しく理解していれば、消費税は決して「怖いもの」ではありません。 早め早めの判定、正確な初期設定、そして着実な納税資金の確保。この3つのステップを丁寧に踏んでいくことで、あなたは税務のリスクから解放され、より本業に集中できる環境を手に入れることができます。

「いつから必要か?」という問いに対して、今のあなたはもう明確な答えを持っています。 準備を整え、自信を持って次の成長ステップへと踏み出していきましょう。正しい知識に基づいた経営こそが、長く、そして自由に働き続けるための最強の武器になるのです。