仕事の基盤を支えるデジタル環境のコストを正しく理解する

現代のフリーランスにとって、インターネット環境やスマートフォン、そしてパソコンといったガジェット類は、もはや単なる道具ではなく「事業の心臓部」と言っても過言ではありません。打ち合わせはオンラインで行い、資料はクラウドで共有し、日々の業務のほとんどが画面の中で完結する。そんなワークスタイルにおいて、これらにかかる費用は無視できない大きな支出となります。

しかし、クラウド会計ソフトを導入したばかりの初心者の方にとって、これらの支出を「どこまで経費にして良いのか」という判断は非常に難しいものです。特に、仕事とプライベートの境界線が曖昧になりがちな在宅ワーク環境では、通信費やデバイス代の処理一つで、確定申告の結果が大きく変わることもあります。

「最新のiPhoneを買い替えたけれど、これは全額経費になるのか?」「自宅のWi-Fi代をどこまで入れて良いのか?」といった疑問を抱えたまま、なんとなくで処理をしていませんか。本記事では、税務署にも自信を持って説明できる「デジタル周りの経費の考え方」を、専門用語をかみ砕いて分かりやすく解説します。

プライベートと仕事が混ざり合う「通信費・ガジェット代」の悩み

多くのフリーランスが、デジタル環境の経費処理において直面する最大の壁は、「公私の区別」です。

法人のように「仕事専用の回線」や「会社支給のデバイス」が明確に分かれていれば話は簡単ですが、個人事業主の場合はそうはいきません。一つのスマートフォンでクライアントと電話をし、同じ端末でプライベートのSNSを楽しむ。自宅の光回線を使って仕事のデータを送り、夜には動画配信サービスで映画を観る。こうした「一台二役」の状態が、経費計上の迷いを生みます。

また、ガジェット類は一つひとつの金額が高額になりやすい点も悩みの種です。10万円を超えるパソコンやタブレット、高性能なモニターやデスクチェア。これらを「消耗品」としてその年の経費に入れて良いのか、それとも「資産」として何年もかけて少しずつ経費にしていくべきなのか。この判断を誤ると、後から税務署に指摘されたり、本来受けるべき節税のメリットを逃してしまったりするリスクがあります。

「経費にしすぎて脱税と疑われるのが怖い」という不安から、本来経費にできるはずの支出を控えてしまうのは、事業の成長を阻害することにもつながります。逆に、根拠のない全額経費計上は、税務調査において大きな弱点となり得ます。このバランスをどう取るべきかが、すべてのフリーランスが抱える共通の課題なのです。

正しい「按分」と「金額ルール」を知れば迷いは消える

通信費やガジェット代の悩みに対する明確な解決策は、以下の2点を徹底することにあります。

「1. 家事按分(かじあんぶん)の根拠を明確に持つこと」

「2. 金額による「消耗品費」と「減価償却資産」の境界線を知ること」

結論から言えば、仕事で使用している実態がある以上、スマートフォン代もパソコン代も通信費も、正当な経費として計上可能です。全額が認められない場合でも、使用している「割合」に応じて経費にする【家事按分】を正しく行えば、税務上何ら問題はありません。

また、10万円、20万円、30万円という金額のハードルを理解しておくことで、大きな買い物をした際も「今年はこれだけ経費にできる」という見通しが立ちます。クラウド会計ソフトの機能を活用し、あらかじめ設定した「按分比率」を自動で適用させる仕組みを作ってしまえば、日々の入力作業も劇的に楽になります。

迷いや不安の原因は、常に「曖昧さ」にあります。正しいルールを知り、自分なりの根拠を数字で示すことができれば、デジタル周りの支出はあなたの事業を支える強力な節税手段へと変わります。

なぜデジタル環境の支出を積極的に経費にすべきなのか

通信費やガジェット代を経費として適切に処理することには、単なる節税以上のメリットがあります。その理由は、フリーランスの経営実態と税制の仕組みに深く関わっています。

事業遂行に不可欠なコストとしての正当性

税務上の「経費」の定義は、その支出が「事業を遂行するために直接必要であること」です。ライターが記事を書くためにパソコンを使い、エンジニアが開発のために高速な回線を契約し、デザイナーが色彩を正確に確認するために高価なモニターを買う。これらはすべて、売上を生むために避けられないコストです。

「生活に必要なものだから」と消極的になる必要はありません。むしろ、事業に必要な投資を適切に帳簿に乗せることは、正確な経営状況を把握するために欠かせないプロセスです。

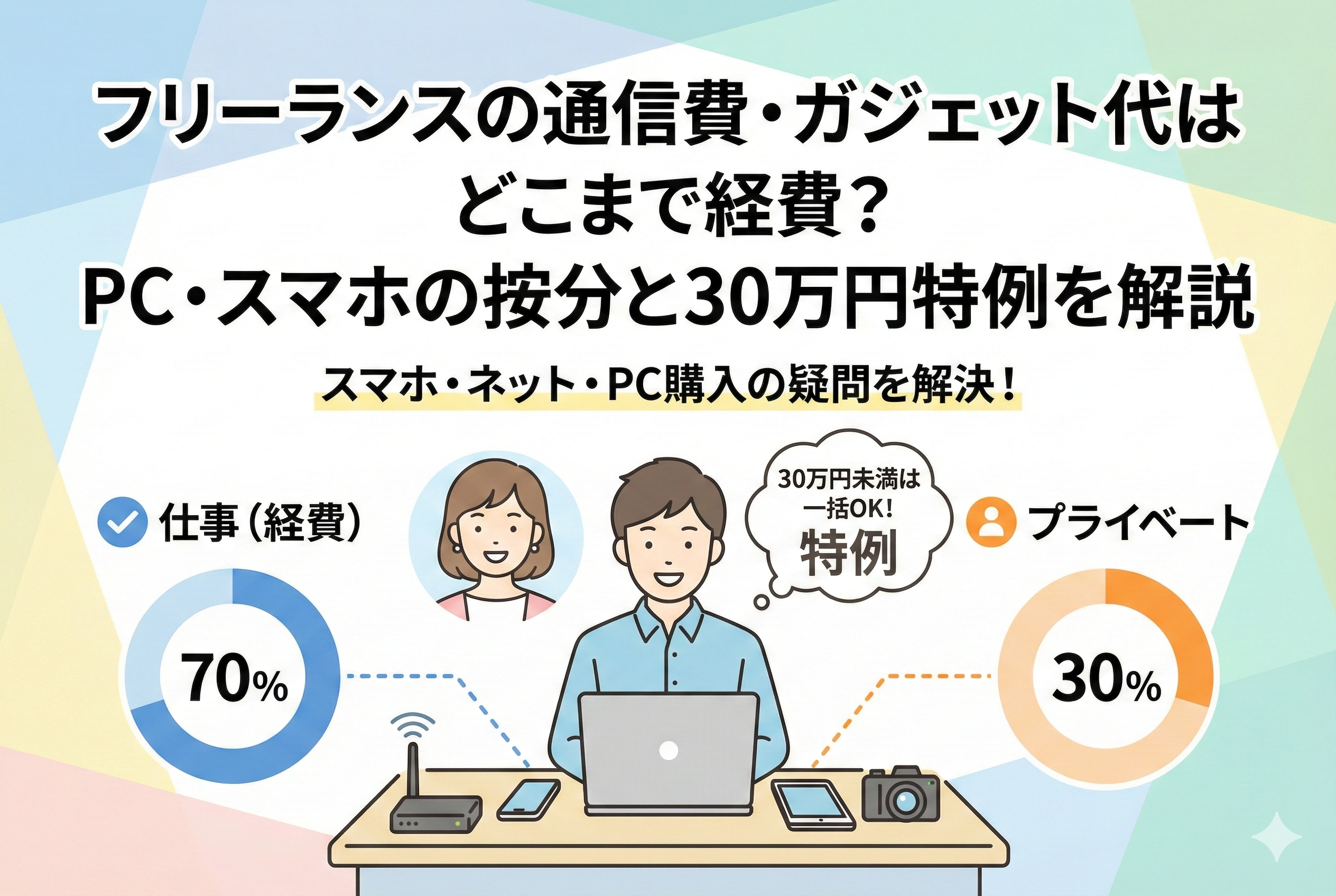

青色申告者が享受できる「30万円の特例」の存在

特に青色申告をしているフリーランスにとって、ガジェット代の処理は非常に有利な制度が用意されています。通常、10万円を超える備品は数年間に分けて経費化(減価償却)しなければなりませんが、青色申告者であれば「1点30万円未満」のものであれば、その年の経費として一括で計上できる特例があります。

この特例を活用することで、最新のパソコンや周辺機器を購入した年に大きな利益が出た際、それを経費としてぶつけることで納税額を大幅に抑えることが可能になります。これは、キャッシュフローを安定させたいフリーランスにとって、非常に大きな武器となります。

クラウド会計ソフトとの相性の良さ

通信費やオンラインで購入するガジェット代は、クレジットカード決済や銀行振込で行うことが多いため、クラウド会計ソフトとの自動連携が極めてスムーズです。あらかじめ「この通信費は30パーセントが仕事分」といった按分ルールを設定しておけば、毎月のスマホ代やネット代が自動的に計算され、登録ボタン一つで帳簿が完成します。この「手間のなさ」も、通信費を経費化すべき重要な理由の一つです。

迷いやすい「通信費」の分類と科目設定の基本

それでは、具体的にどのような項目をどの科目で処理していくべきか、その基本を見ていきましょう。

| 項目 | 推奨される勘定科目 | 備考 |

| スマートフォンの月額料金 | 通信費 | 端末代の分割払いを含む場合は注意 |

| 自宅のインターネット回線代 | 通信費 | 仕事部屋の面積や時間で按分 |

| 有料のソフトウェア(Adobe、Office等) | 通信費 または 支払手数料 | サブスクリプション形式が多い |

| サーバー代・ドメイン代 | 通信費 | サイト運営に不可欠な費用 |

| ポケットWi-Fi・テザリング代 | 通信費 | 外出先での仕事用なら按分比率高め |

このように、データのやり取りや通信に関連するものは「通信費」という箱にまとめて入れるのが一般的です。科目を統一することで、月ごとのコスト推移が把握しやすくなります。

スマートフォンの「端末代」と「通信料」を分ける考え方

スマホ代の処理で初心者が最も陥りやすい罠が、分割払いの扱いです。

最近のスマートフォンは高額化しており、月々の通信料金と一緒に端末代を分割で払っているケースが多いでしょう。この場合、以下の点に注意が必要です。

【ケースA:端末代が10万円未満の場合】

この場合は、月々の支払額の合計をそのまま「通信費」として処理し、仕事での使用割合(例えば50パーセントなど)を掛けて経費にすることができます。

【ケースB:端末代が10万円以上の場合】

厳密には、端末そのものは「資産」としての性質を持ちます。そのため、本来は購入した時点で資産として登録し、分割払いの各回を「通信料」と「端末代の支払い」に分けて考える必要があります。しかし、多くのクラウド会計ソフトでは、月々の請求額に対して一律で按分比率を適用する設定が可能です。実務上は、購入時の総額を確認した上で、適切な処理を選択することが求められます。

自宅Wi-Fiの「家事按分」を納得させる3つの根拠

自宅の回線代をいくら経費にするか。これは税務調査でも聞かれやすいポイントですが、以下の「根拠」のいずれかを持っていれば、自信を持って計上できます。

「1. 使用時間による按分」

1日24時間のうち、仕事でパソコンを開いている時間が8時間であれば、8/24=約33パーセントを経費とする考え方です。これが最も一般的で分かりやすい根拠となります。

「2. 使用日数による按分」

週のうち何日を仕事に使っているか。週5日仕事をしているなら、5/7=約71パーセントを経費とする方法です。ただし、ネット回線は夜間や休日も家庭で使っていることが多いため、時間按分よりも控えめにするのが無難です。

「3. 業務の実態に即した按分」

動画編集者など、膨大なデータをやり取りする仕事の場合、家族の一般的な利用に比べて通信の「負荷」が圧倒的に仕事に偏っていることがあります。この場合、50〜80パーセントといった高い比率を設定しても、業務内容から正当性を主張しやすくなります。

10万・20万・30万の壁を攻略!パソコン購入時の経費処理

パソコンはフリーランスにとって最大の投資の一つです。しかし、購入金額によってその年の経費にできる金額が大きく変わるため、注意が必要です。ここでは、金額別の処理方法を整理してみましょう。

【10万円未満:消耗品費として即座に経費化】

マウスやキーボード、あるいは安価なノートパソコンなどが該当します。購入したその年の経費として「消耗品費」に計上し、全額(仕事の按分比率分)を利益から差し引くことができます。

【10万円以上〜20万円未満:一括償却資産という選択肢】

本来、10万円を超えると「資産」となり、数年かけて経費にする(減価償却)必要があります。しかし、この価格帯であれば「3年間で均等に経費にする」という選択も可能です。これを「一括償却資産」と呼びます。

【30万円未満:青色申告者の強力な特例】

青色申告をしているフリーランスであれば、「少額減価償却資産の特例」が使えます。1点あたり30万円未満のものであれば、その年の経費として一気に計上できる仕組みです(年間合計300万円まで)。例えば、25万円のMacBook Proを購入した場合、その年の利益から25万円(×仕事割合)をまるごと引けるため、大きな節税効果が得られます。

【30万円以上:原則的な減価償却】

30万円を超えると、この特例は使えません。パソコンであれば原則として「4年」かけて、分割して経費にしていきます。ハイスペックなデスクトップPCなどを購入する際は、この「4年」というスパンを意識して資金計画を立てる必要があります。

モニターやキーボードなどの周辺機器は「セット」で考えるべきか

ガジェット好きなフリーランスが迷うのが、モニター、キーボード、マウス、外部ストレージなどを「まとめて買った時」の扱いです。

税務上のルールでは、原則として「通常1組として機能するもの」はセットの合計金額で判定します。例えば、デスクトップパソコン本体と専用モニターを同時に購入した場合は、それらを合算して「10万円」や「30万円」の判定を行います。

しかし、後から買い足したモニターや、独立して機能する外付けハードディスクなどは、単体で判定しても差し支えないケースが多いです。以下の表で、まとめ買いの判断基準を比較してみましょう。

| 購入形態 | 判定の基準 | 処理のコツ |

| PC本体 + 標準モニター | 合計金額で判定 | セットで「一つのパソコン」とみなす |

| PC本体 + 予備のモニター | 個別に判定可能 | それぞれが独立した備品として機能するため |

| 1個5,000円のマウス10個 | 合計金額で判定 | 同じ種類のものをまとめて買う場合は総額 |

| 昇降デスク + オフィスチェア | 個別に判定可能 | 机と椅子はそれぞれ別の家具として機能するため |

このように「それ単体で使えるか、それともセットでないと機能しないか」を基準に考えると、科目の判断がスムーズになります。

タブレットとスマホの「二台持ち」における按分比率の考え方

最近では、スマートフォンに加えてiPadなどのタブレットを仕事に活用する方が増えています。この場合、「両方とも同じ按分比率で良いのか」という疑問が生まれます。

結論から言えば、デバイスごとの「役割」に応じて按分比率を変えるのが最も合理的です。

【スマートフォンの場合】

移動中の連絡、SNS、プライベートの電話などにも使うため、仕事割合は「30パーセント〜50パーセント」程度に設定するのが一般的です。

【タブレット(iPad等)の場合】

もし、タブレットを「客先でのプレゼン」や「デザイン制作」「読書(仕事用資料)」に特化して使っているのであれば、スマホよりも高い「70パーセント〜90パーセント」程度の比率を設定しても、税務署への説明がつきやすくなります。

逆に、主に動画視聴やゲームなどの娯楽に使っている場合は、たとえ仕事でたまに使うとしても、経費にする割合は低く抑えるべきです。デバイスごとに「何に何時間使っているか」を一度書き出してみるだけで、最適な按分比率が見えてきます。

ChatGPTやAdobeツールなど「新しいデジタル支出」の科目

ガジェット本体だけでなく、そこで動くソフトウェアやAIツールの月額利用料も、現代のフリーランスには欠かせない経費です。これらは、従来の勘定科目では当てはめにくいことがありますが、以下のように整理すると分かりやすくなります。

「ChatGPT PlusやMidjourneyなどのAI利用料」

科目は「通信費」または「支払手数料」が適しています。仕事の効率化のために使っている以上、堂々と経費にしましょう。

「Adobe Creative CloudやMicrosoft 365などのサブスク」

これらも「通信費」や「支払手数料」として処理します。もし、特定のプロジェクトのためだけに短期間契約したソフトウェアであれば「外注費」や「諸会費」とする考え方もあります。

「ドメイン代・レンタルサーバー代」

これは「通信費」とするのが一般的です。ウェブサイトを事業の拠点としているフリーランスにとっては、最も正当性の高い経費の一つです。

これらのクラウドサービスは、領収書がメールで届くか、マイページからダウンロードする形式がほとんどです。「電子帳簿保存法」に基づき、PDFデータを日付・金額・支払先で整理して保存しておくことを忘れないようにしましょう。

クラウド会計ソフトで「家事按分」を自動化する具体的手順

さて、考え方が整理できたら、次は実務です。クラウド会計ソフト(freeeやマネーフォワードなど)を使って、按分計算を「自動運転」させるためのステップを解説します。

【ステップ1:科目の振替ルールを設定する】

まず、毎月のスマホ代やネット代がクレジットカードから引き落とされた際、一旦は「通信費」として「100パーセント」の金額で登録されるようにします。

【ステップ2:「家事按分」の設定機能を開く】

多くのソフトには、決算や確定申告のメニューの中に「家事按分」という項目があります。ここで、特定の科目を「何パーセント仕事用にするか」を一括設定できます。

【ステップ3:比率を入力して自動計算を実行する】

例えば「通信費:40パーセント」と入力します。すると、ソフトが1年間の通信費の合計を自動で計算し、そのうちの60パーセント分を「経費から除外する(事業主貸にする)」という仕訳を自動で作成してくれます。

この設定を一度行えば、毎月の入力時にいちいち電卓を叩く必要はなくなります。あなたはただ、連携された明細を「登録」し続けるだけで良いのです。

デジタル環境を「最強の味方」にするためのアクションプラン

この記事を読み終えたあなたが、明日から取り組むべき具体的なアクションをまとめます。

「1. デジタル支出の『自分ルール』を紙に書く」

「ネット代は30パーセント、スマホは50パーセント、PCは90パーセント」というように、自分で決めた比率とその根拠(使用時間など)をメモしておきましょう。これが税務調査時の「お守り」になります。

「2. 10万円以上のガジェット購入履歴をチェックする」

今年買ったパソコンや周辺機器の金額を確認し、30万円の特例が使えるかどうか、減価償却が必要かどうかを分類しましょう。

「3. クラウドサービスの『領収書ダウンロード日』を決める」

Amazonの購入履歴やAdobeのマイページなど、デジタル領収書を毎月1日にまとめてダウンロードし、指定のフォルダに保存する習慣を作ります。

「4. 会計ソフトの按分設定を今すぐ行う」

確定申告の直前に慌てるのではなく、今この瞬間にソフトを開いて、暫定の按分比率を入力してしまいましょう。比率は後からでも修正可能です。

通信費やガジェット代の整理は、自分の仕事環境を客観的に見直す作業でもあります。無駄なサブスクリプションを解約し、最新のデバイスへ賢く投資し、それを適切に経費化する。このサイクルを回すことで、あなたのフリーランスとしての生産性は最大化され、財務的な基盤もより強固なものになっていくはずです。

デジタルツールは、使いこなせば強力な武器になります。それは会計処理においても同じです。ルールの壁を正しく乗り越え、スマートな経営を実現していきましょう。