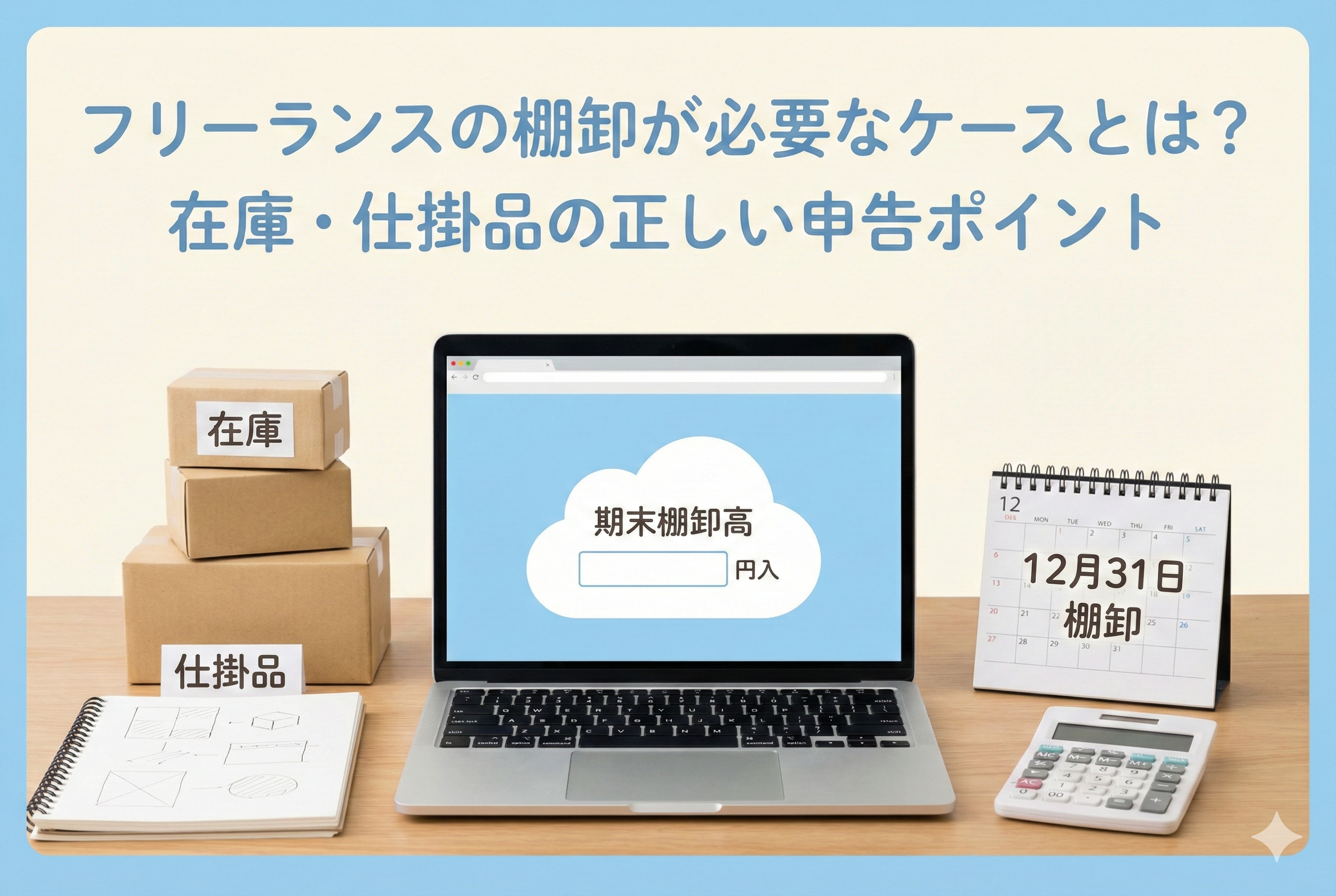

確定申告直前に気づく「在庫」という名の見えない壁

フリーランスとして活動し、初めての年末を迎える方にとって、確定申告は最大の試練です。日々の売上を記帳し、経費の領収書をクラウド会計ソフトに入力し、ようやく終わりが見えてきた……。そんな時、ふと目の前の棚にある「まだ売れていない商品」や、パソコンの中で「制作途中のプロジェクト」が気になり始めることはないでしょうか。

「これらは今年の経費にできるのだろうか?」「売れていないのだから、まだ何もしなくていいのではないか?」

そんな疑問を抱きながら、多くのフリーランスが「棚卸(たなおろし)」という言葉の重圧に直面します。特に、ハンドメイド作品を販売している方、ネットショップを運営している方、あるいは長期にわたるデザインやシステム開発を請け負っている方にとって、この「在庫」や「仕掛品(しかかりひん)」の扱いは、納税額を左右する極めて重要なポイントとなります。

棚卸は、単に在庫の数を数えるだけの作業ではありません。それは、一年の正しい「利益」を算出するための不可欠なプロセスです。しかし、クラウド会計ソフトを使い始めたばかりの初心者にとって、専門用語が並ぶ棚卸の処理は、まるで迷路のように複雑に感じられるかもしれません。

この記事では、どのようなケースで棚卸が必要になるのか、そしてなぜそれが必要なのかを、専門用語をかみ砕いて丁寧に解説します。正しく理解することで、税務署からの指摘を恐れることなく、自信を持って確定申告に臨めるようになるはずです。

買ったはずの経費が認められない?在庫の落とし穴

多くのフリーランスが陥りやすい勘違いがあります。それは、「今年支払った仕入れ代金は、すべて今年の経費になる」という思い込みです。

例えば、12月に「来年売るための商品」を100万円分仕入れたとします。手元の現金は100万円減っているため、感覚としては「今年の経費が100万円増えて、利益が減る(節税になる)」と考えがちです。しかし、税務上のルールはこれとは異なります。

この「思い込み」が引き起こす問題には、以下のようなものがあります。

- 【利益が正しく計算されない】:売れていない商品の代金まで経費にしてしまうと、帳簿上の利益が実態よりも少なくなってしまいます。これは「利益の先送り」と見なされ、税務署から厳しくチェックされる原因となります。

- 【節税のつもりが過少申告に】:良かれと思って仕入れを増やしても、それが「在庫」として残っている限り、今年の経費にはなりません。これを知らずに申告すると、後に修正申告や追徴課税といった重いペナルティを課されるリスクがあります。

- 【仕掛品の概念が漏れる】:物販だけでなく、クリエイティブな仕事でも同様です。年をまたいで制作しているプロジェクトにかかった外注費や材料費は、実は今年の経費にはならないケースがあるのです。

クラウド会計ソフトを銀行連携させていると、仕入れ代金の支払いは自動で取り込まれます。しかし、ソフトは「その商品が年内に売れたかどうか」までは判断してくれません。この「入金・出金」と「利益の確定」のズレを解消しない限り、あなたの帳簿は常に間違いを含んだ状態になってしまうのです。

利益とは「売れた分」に対する「かかったコスト」の差額

フリーランスが棚卸に関して持つべき、最もシンプルで強力な結論はこれです。 「経費にできるのは、今年売れた商品に対応する仕入れ代金だけである」

会計の世界には「費用収益対応の原則」というルールがあります。これは、売上が上がったタイミングに合わせて、その売上を作るためにかかった費用を計上しましょう、という考え方です。

棚卸とは、以下の数式を完成させるための作業に他なりません。

【売上原価(今年の経費にする仕入れ代)】=【年初の在庫】+【今年の仕入れ総額】ー【年末に残っている在庫】

つまり、年末に在庫を数えるのは、「まだ売れていない分を今年の経費から差し引くため」なのです。

また、形のないサービスを提供しているフリーランスにとって重要なのが【仕掛品】です。これは「作りかけの仕事」を指します。年をまたいで完成させる仕事のために、今年支払った外注費や購入した専用の素材代などは、完成して報酬を受け取る(売上が上がる)年まで、経費にせず「資産」として取っておく必要があります。

この結論を理解していれば、クラウド会計ソフトでの操作も迷わなくなります。年末に在庫や仕掛品の「金額」を算出し、ソフトに「期末棚卸資産」として入力する。このひと手間で、あなたの帳簿は正確な経営指標へと生まれ変わります。

なぜ「在庫」は経費ではなく「資産」なのか

なぜ、お金を払って買ったものが、すぐには経費にならないのでしょうか。その理由は、在庫が持つ「価値の保存」という性質にあります。

在庫はお金が姿を変えたもの

税務署の視点では、在庫は「まだ費用になっていない、将来お金を生むための宝物(資産)」として扱われます。 例えば、1万円で仕入れた商品が売れずに残っている場合、それは1万円の現金が「1万円の価値があるモノ」に姿を変えただけで、あなたの財産が減ったわけではないと見なされます。財産が減っていない(消費されていない)以上、それを「経費(コスト)」と呼ぶことはできないのです。

公平な課税を実現するための「期間区切り」

所得税は、一年という期間を区切って計算されます。もし、棚卸というルールがなければ、12月末に大量に仕入れを行うだけで、誰でも自由に利益を操作できてしまいます。 「売れた分だけを費用にする」というルールがあるからこそ、事業規模や業種に関わらず、すべてのフリーランスが公平に、その年の実力に見合った税金を納めることができるのです。

クリエイターを悩ませる「仕掛品」の正体

物販をしていないデザイナーやライター、エンジニアの方も他人事ではありません。 例えば、Webサイト制作を12月に受注し、外部のイラストレーターに20万円でイラストを依頼したとします。そのイラスト代を12月に支払ったとしても、サイトの納品が翌年2月になるのであれば、その20万円は「今年の経費」ではなく「仕掛品」という資産になります。

【仕掛品として計上すべきものの例】:

- 制作中のシステムにかかった外注費

- 未完成の作品のために購入した高価な材料

- 長期プロジェクトのために直接要した調査費用

これらを今年の経費に入れてしまうと、収益と費用のバランスが崩れ、正確な所得計算ができなくなります。クラウド会計ソフトを使いこなす第一歩は、この「期間の区切り」を意識することにあります。

業種によって異なる「棚卸」の具体的な範囲

棚卸が必要なのは、モノを売っている人だけではありません。自分のビジネスにおいて、何が「在庫(棚卸資産)」に該当するのかを正確に把握することが、正しい申告への第一歩です。

大きく分けると、棚卸資産には以下の3種類があります。

- 【商品・製品】:すでに完成しており、あとは売るだけの状態のもの。

- 【原材料・貯蔵品】:制作のために購入したが、まだ加工していない素材や、大量に購入した消耗品。

- 【仕掛品】:制作途中のもので、まだ納品(売上計上)していないプロジェクト。

「自分はサービス業だから関係ない」と思っている方でも、年をまたぐ長期のプロジェクトを抱えていれば「仕掛品」が発生します。また、仕事のために大量に購入した切手や印紙、専用の用紙なども「貯蔵品」として棚卸の対象になる場合があります。まずは自分の身の回りにある「仕事のために買ったが、まだ売上に結びついていないもの」をリストアップしてみましょう。

在庫の価値をどう決めるか?「評価方法」の基本

在庫の数を数えたら、次に「その在庫がいくらなのか」を決めなければなりません。これを「在庫の評価」と呼びます。フリーランスの場合、原則として【最終仕入原価法(さいしゅうしいれげんかほう)】という方法で計算します。

これは、年末に最も近いタイミングで仕入れた時の単価を、在庫全体の単価として計算する方法です。 例えば、同じ商品を5月に800円で10個仕入れ、11月に1,000円で10個仕入れたとします。年末に在庫が5個残っていた場合、5月の単価ではなく、直近の1,000円を単価として採用し「5,000円」の在庫として計算します。

この方法は、計算が非常にシンプルであるため、多くのフリーランスに推奨されています。もし他の方法(平均法など)を採用したい場合は、事前に税務署へ届出が必要になりますので、初心者のうちはこの「最後に買った時の値段」を基準にする方法で進めるのが安心です。

ケーススタディ:あなたの仕事における棚卸の具体例

実際の業種を例に、どのような状態が「棚卸」にあたるのかを見ていきましょう。自分の状況に近いものを参考にしてください。

物販・ネットショップ(転売・せどり)の場合

ネットショップを運営している方の棚卸は、最もイメージしやすい形です。12月31日の営業終了時点で、手元にある商品の数をすべてカウントします。

【チェックポイント】: 「自宅の在庫」だけでなく、「Amazonの倉庫(FBA)」にあるものや、「配送中のもの」もあなたの在庫に含まれます。これらを漏らしてしまうと、経費が多すぎて売上が少ないという不自然な帳簿になってしまいます。また、仕入れにかかった「配送料」や「関税」なども、在庫の単価に含めるのが本来の正しい形です。

ハンドメイド作家・製造業の場合

自分で作品を作って販売している方は、少し細かく分ける必要があります。

【チェックポイント】: まず「完成した作品(製品)」の棚卸。次に「作りかけの作品(仕掛品)」の棚卸。そして「未使用のパーツや布地(原材料)」の棚卸です。 特に見落としやすいのが「原材料」です。高価な天然石やブランド布地などを大量にストックしている場合、それらは使って作品にするまで経費になりません。年末にまとめて数えるのが大変な場合は、普段から仕入れのたびにノートやアプリで残数を管理しておく工夫が必要です。

クリエイター・エンジニア(仕掛品)の場合

モノとしての在庫を持たない業種でも、制作期間が長い場合は「仕掛品」の計上が必要です。

【チェックポイント】: 12月31日時点で、まだクライアントに納品していないプロジェクトに、どれだけの「コスト」をかけたかを計算します。 例えば、そのプロジェクトのために雇った外注スタッフへの支払い、専用に購入した有料素材、その仕事のためだけに使った旅費交通費などです。これらは、来年納品して売上が立つまで、今年の経費からは除外し「仕掛品」として資産に計上します。これを忘れると、今年は赤字、来年は大黒字という極端な数字になり、税負担が不安定になってしまいます。

クラウド会計ソフトで行う棚卸の4ステップ

クラウド会計ソフトを初心者が使いこなし、スムーズに棚卸を完了させるための実践的な手順を解説します。

ステップ1:12月31日の実地棚卸

何よりも大切なのは、12月31日の時点で「現物」を確認することです。年が明けてから「大体これくらいあったはず」と記憶を頼りにするのは、税務上のリスクが高すぎます。 メモ帳やスマートフォンのカメラ、在庫管理アプリなどを使い、品名、数量、状態を記録してください。この記録自体が、税務調査の際の強力な証拠になります。

ステップ2:在庫単価の決定と集計

記録した在庫に対して、先ほどの「最終仕入原価法」などに基づき単価を当てはめます。 数量 × 単価 = 在庫金額 この計算をすべての在庫について行い、合計金額を算出します。原材料、製品、仕掛品など、カテゴリーごとに合計を出しておくと、会計ソフトへの入力が楽になります。

ステップ3:会計ソフトへの数字入力

多くのクラウド会計ソフトには「棚卸」や「期末残高の入力」というメニューが用意されています。 ここで、ステップ2で算出した合計金額を入力します。 すると、ソフトは自動的に「仕入高(費用)」の中から、在庫の分を「期末商品棚卸高(資産)」へと振り替える処理を行ってくれます。これにより、今年売れた分だけの正しい売上原価が計算される仕組みです。

ステップ4:仕掛品の振替処理

クリエイターの方などで仕掛品がある場合は、手動で「振替伝票」を作成するか、仕掛品入力用の機能を使います。 「外注費」や「材料費」として一度経費に入れたもののうち、未完成分を「仕掛品(資産)」へと移動させます。これもステップ3と同様に、売上と費用のタイミングを合わせるための重要な作業です。

翌年の自分を助けるための在庫管理術

棚卸は一年の最後に行うイベントですが、その精度と楽さを決めるのは「日々の積み重ね」です。確定申告で慌てないために、明日から取り入れられる習慣を提案します。

消耗品費としての「少額管理」を活用する

すべてのものを厳密に棚卸するのは現実的ではありません。 例えば、コピー用紙やクリアファイル、一般的な文房具などは、購入した時に「消耗品費」として全額経費にし、年末の棚卸を省略することが実務上認められています(ただし、毎年の購入量が一定で、かつ大量に余らせていないことが条件です)。 「これは厳密に在庫管理すべき商品か、それとも消耗品か」を自分の中でルール化しておくだけで、年末の作業量は激減します。

整理整頓が最大の節税対策

在庫の数が合わない、どこにあるか分からないという状況は、管理漏れによる「経費の計上ミス」を招きます。 「原材料はここ」「完成品はここ」と場所を決め、整理整頓を心がけることは、実は立派な税務対策です。綺麗な棚は、正確な棚卸を生み、それが正しい節税へと繋がります。

クラウド会計ソフトの在庫管理機能を試してみる

もし在庫の数や種類が多い場合は、会計ソフトに付随している、あるいは連携できる「在庫管理オプション」の利用を検討しましょう。 入庫と出庫をその都度入力していれば、年末にボタン一つで理論上の在庫高が算出されます。実地棚卸は必要ですが、その「答え合わせ」が格段に早くなります。

正しい棚卸がもたらす「経営者としての自信」

棚卸という作業は、確かに手間がかかり、避けて通りたいものかもしれません。しかし、自分のビジネスにおいて「今、何がどれだけ残っているか」を正確に把握することは、単なる税金の計算以上の意味を持っています。

売れ残っている在庫の山を見て「仕入れの判断が甘かった」と反省したり、順調に減っている在庫を見て「次はもっと攻めの仕入れをしよう」と計画したり。棚卸は、あなたに自身のビジネスの「健康状態」を数値で突きつけてくれる、年に一度の鏡のような存在です。

クラウド会計ソフトを正しく使い、在庫や仕掛品の処理を適切に行うことで、あなたの確定申告書は「税務署に提出するための書類」から「次の成長のための戦略資料」へと進化します。

「在庫」を恐れる必要はありません。それは、あなたがこれまで事業に投じてきたエネルギーの結晶でもあります。 今回学んだ棚卸のルールを味方につけて、透明性の高い、そして何よりあなた自身が納得できる正確な決算を実現していきましょう。その先には、数字に強い、一段上のフリーランスとしての新しいステージが待っているはずです。