高額機材を手に入れた喜びを最大限に活かすために

フリーランスとして事業を軌道に乗せていく中で、いつかは避けて通れないのが「高額な設備投資」です。プロとして仕事の質を高めるためのハイスペックなパソコン、一瞬のチャンスを逃さないための高性能なカメラ、あるいは長時間の作業を支える人間工学に基づいたオフィス家具。これらの機材は、私たちの創造性を支える大切な「相棒」となります。

納得のいく機材を手に入れ、銀行口座から数十万円が支払われたとき、多くのフリーランスは「これで今期の経費がしっかり確保できた」と安堵するかもしれません。しかし、経理の世界には、私たちの直感とは異なるルールが存在します。

せっかく大きな金額を支払ったのに、それがそのまま経費として認められないかもしれない。そんな不安を感じたことはないでしょうか。特に、クラウド会計ソフトを使い始めたばかりの方にとって、10万円、20万円といった単位の支出をどう扱うかは、確定申告における最大の悩みどころとなります。

もし、正しい知識がないままに申告を進めてしまうと、本来受けられるはずの節税メリットを逃してしまったり、逆に税務調査で修正を求められたりするリスクがあります。この記事では、青色申告をしているフリーランスだけに許された強力な特例である「少額減価償却資産の特例」について、その仕組みと活用法を徹底的に解き明かしていきます。

10万円の壁がもたらすキャッシュフローのジレンマ

多くのフリーランスを悩ませるのが、俗に言う「10万円の壁」です。日本の税制では、仕事で使う道具であっても、その購入価格が10万円を超えると、買ったその年の経費として全額を計上することが原則として認められません。

このルールに直面したとき、以下のような問題が発生します。

- 【現金は減ったのに税金が安くならない】: 例えば、30万円のパソコンを購入したとします。手元の現金は30万円減っていますが、通常のルール(減価償却)では、このパソコンを「4年」に分けて経費にすることになります。つまり、購入した年に経費にできるのは、わずか数万円程度。残りの金額は「資産」として扱われ、翌年以降に持ち越されてしまうのです。

- 【利益が出ている年ほど負担が重くなる】: 売上が好調で「今年は大きな買い物をしたから税金が抑えられるだろう」と期待していたのに、減価償却のルールのせいで利益が減らず、想像以上の所得税や住民税、国民健康保険料の通知が届く。これは、資金繰りに余裕がないフリーランスにとって死活問題となります。

- 【どの特例を選べばいいか分からない】: 「一括償却資産」や「通常の減価償却」、そして今回解説する「少額減価償却資産の特例」。名前は似ていても中身が違う複数のルールが並んでいるため、どれが自分にとって最も得なのか判断がつかず、手が止まってしまう。

特に、高性能なクリエイティブ機材は「20万円から30万円」という、この特例の境界線付近に位置することが非常に多いです。この「魔の価格帯」の機材をどう処理するかで、あなたの確定申告の結果は劇的に変わります。

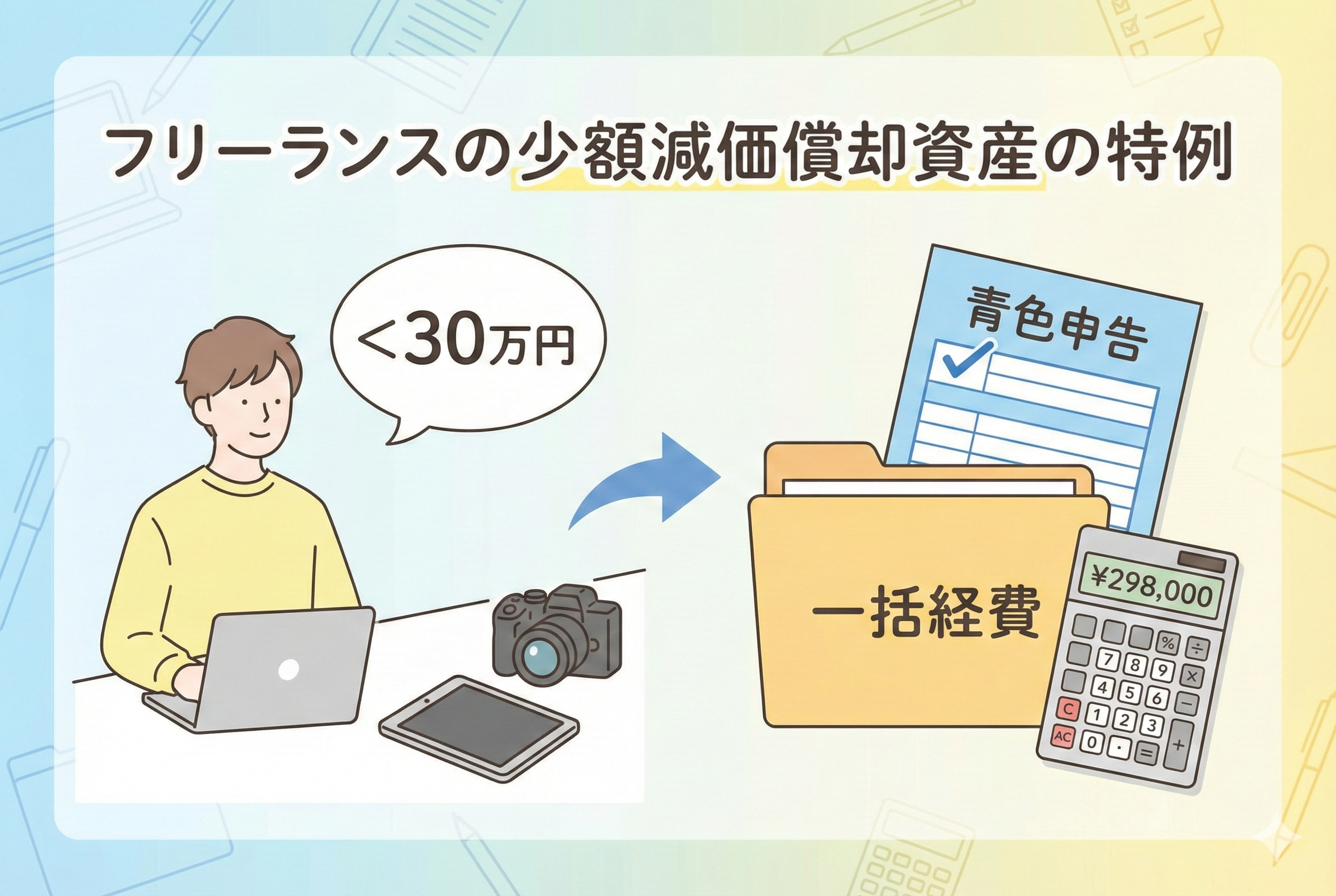

30万円未満なら「買った年に全額経費」にできる最強の特例

このジレンマを解決するための、シンプルで強力な結論がここにあります。 それは、青色申告をしているフリーランスであれば、【30万円未満】の機材を「買ったその年の経費として一括で処理できる」という特例を活用することです。

このルールの正式名称を「中小企業者等の少額減価償却資産の取得価額の損金算入の特例」といいます。長い名前ですが、要点は以下の3つに集約されます。

- 【金額の条件】:1個、または1組の購入価格が「30万円未満」であること。

- 【対象者の条件】:青色申告をしていて、常時使用する従業員が1,000人以下の個人事業主など。

- 【合計額の条件】:1年間でこの特例を使って経費にできる合計額は「300万円」まで。

この特例を使えば、25万円のカメラも、29万8千円のパソコンも、買ったその年の経費として全額を計上できます。資産として数年間にわたって少しずつ経費にする「通常の減価償却」を、一気に飛び越えることができるのです。

クラウド会計ソフトでの設定も、一度この仕組みを理解してしまえば難しくありません。基本的には「固定資産」として登録しつつ、償却方法で「少額減価償却(特例)」を選択するだけです。これにより、帳簿上は「資産」として記録されつつ、計算上は「全額が今年の経費」として処理されるという、理想的な形が完成します。

なぜこの特例が「フリーランスの味方」と言われるのか

なぜ、このような特別なルールが用意されているのでしょうか。それには、国がフリーランスや中小企業の活動を支援したいという明確な意図があるからです。

事務負担を大幅に軽減するため

本来、高額な機材は「資産」として管理し、毎年「今、この機材にはどれくらいの価値が残っているか」を計算し続ける必要があります。しかし、数十人の従業員を抱える会社ならいざ知らず、一人で活動するフリーランスにとって、30万円未満の備品を一つひとつ何年もかけて管理するのは非常に煩雑です。 「少額なものについては、事務の手間を省くために一度に経費にして良いですよ」という、国からの「配慮」がこの制度の根底にあります。

積極的な投資を促進するため

国は、事業者が新しい道具を買い、仕事の効率を上げ、より多くの利益を出すことを望んでいます。 もし、高額な機材を買っても経費にするのに何年もかかるなら、「今年は買うのをやめておこう」と躊躇してしまうかもしれません。そこで「30万円未満ならすぐに経費にできますよ」というアメを用意することで、フリーランスが最新の機材に投資しやすくなるよう後押ししているのです。

キャッシュフローと税負担を一致させる

「お金が出ていくタイミング」と「経費になるタイミング」が一致することは、経営において大きなメリットです。 支払った年に全額が経費になれば、その分だけ所得が減り、翌年に支払う税金が安くなります。手元に残る現金が増えるため、それをさらに次の事業活動や生活費に充てることができる。このスピード感が、変化の激しいフリーランスの世界では非常に重要なのです。

青色申告を推奨するための優遇措置

この特例は「白色申告」の人には認められていません。 国は、より正確な記帳を行う「青色申告」を広めたいと考えています。そのため、「青色申告をしてくれるなら、30万円まで一括で経費にしていいですよ」という強力な特典を設けているのです。これは、青色申告特別控除(最大65万円)に並ぶ、青色申告者だけの特権と言えます。

判定の明暗を分ける「1単位」の数え方

少額減価償却資産の特例を活用する上で、最も慎重にならなければならないのが「30万円未満かどうか」を判定する際の単位です。これを「1個の値段」と単純に考えてしまうと、税務調査で思わぬ指摘を受けることになります。

会計の世界では、判定の単位を「通常1個または1組として取引される単位」で考えます。

セットで機能するものは「合計額」で判定する

例えば、デスクトップパソコン本体、モニター、キーボードを同時に購入したケースを考えてみましょう。

- パソコン本体:25万円

- モニター:4万円

- キーボード:1万円

それぞれは30万円未満ですが、これらは「セットで初めてパソコンとしての機能を発揮するもの」と見なされます。この場合、合計額である30万円が判定基準となります。合計が30万円ちょうど、あるいはそれ以上になってしまうと、この特例は使えず、通常の減価償却(4年かけて経費にする)が必要になります。

一方で、すでにあるパソコンに「追加のモニター」を買い足した場合は、そのモニター単体の価格で判定できます。このように、「それ単体で機能するか」「セットでなければ使えないか」という視点が非常に重要です。

応接セットやカーテンなどの複数アイテム

家具なども同様です。テーブル1台と椅子4脚を「応接セット」として購入した場合、椅子1脚が30万円未満であっても、セット合計で30万円を超えれば、それは一つの資産として扱われます。 カーテンも「1枚」ではなく、一つの部屋の「窓一式」で判定するのが一般的です。このように「一式」で機能するものは、領収書が分かれていても合算して判定するというルールを忘れないでください。

消費税の扱いが判定を左右する最大の落とし穴

「29万8千円(税別)のパソコン」を買ったとき、この特例が使えるかどうかは、あなたの事業の「消費税の経理方式」によって決まります。ここが、多くの初心者がミスを犯す最大のトラップです。

免税事業者の場合は「税込」で判定する

インボイス登録をしていない免税事業者の場合、経理は自動的に「税込」で行われます。 29万8千円のパソコンに10%の消費税が加わると、32万7,800円になります。 この場合、判定金額は30万円を超えてしまうため、残念ながら少額減価償却資産の特例は使えません。免税事業者の方は「レジで支払う最終的な金額」が30万円未満である必要があります。

課税事業者が「税抜経理」をしている場合は「税抜」で判定する

一方で、消費税を納税している課税事業者で、「税抜経理」を採用している場合、判定は税抜価格で行われます。 先ほどの例であれば、判定額は29万8千円となるため、特例を使って一括で経費にすることが可能です。 同じものを買っても、自分の消費税の扱いによって「経費にできるかできないか」が変わる。これは、高額機材を購入する前に必ずチェックしておくべき最重要ポイントです。

年間300万円の上限額を正しく管理する

この特例は非常に強力なため、いくらでも使えるわけではありません。1年間(1月1日から12月31日まで)にこの特例を適用できる合計額は【300万円】までと決められています。

月割り計算の必要がないというメリット

通常の減価償却の場合、年度の途中で購入すると「月割り」で計算しなければなりません。例えば、12月にパソコンを買った場合、通常の減価償却では1ヶ月分しかその年の経費になりません。 しかし、この少額減価償却資産の特例を使えば、12月31日に購入・使用開始したものであっても、30万円未満であればその年の経費として「全額」を計上できます。これが、年末の駆け込み投資においてこの特例が非常に好まれる理由です。

300万円を超えた場合はどうなるか

もし、1年間に購入した機材の合計が350万円だった場合、300万円分まではこの特例を使って一括経費にし、残りの50万円分については通常の減価償却(数年かける方法)を行うことになります。 どの機材を特例の対象にし、どれを通常の償却に回すかは、あなたが自由に選ぶことができます。基本的には、耐用年数が長いもの(なかなか経費にならないもの)から優先的に特例を適用するのが、節税効率を高めるコツです。

クラウド会計ソフトでの具体的な入力と設定手順

初心者の方がクラウド会計ソフト(freee、マネーフォワード クラウド、弥生会計 オンラインなど)を使い、ミスなくこの特例を適用するための手順を確認しましょう。

ステップ1:固定資産台帳への登録

30万円未満の機材であっても、この特例を使う場合は「消耗品費」として直接入力するのではなく、一度「固定資産台帳」に登録するのが正しい作法です。 銀行同期などで取り込まれた支出データに対し、勘定科目を「工具器具備品」などの資産科目に設定し、詳細登録画面を開きます。

ステップ2:償却方法の選択

詳細画面の中に「償却方法」を選択する項目があります。ここで必ず【少額減価償却】または【即時償却(特例)】といった名称のメニューを選択してください。 これを選択することで、ソフトは自動的に「資産として記録しつつ、その年の計算では全額を経費にする」という特殊な仕訳を作成してくれます。

ステップ3:耐用年数と家事按分の入力

一括で経費にする場合でも、形式上「本来の耐用年数(パソコンなら4年など)」を入力する必要があります。また、仕事だけでなくプライベートでも使う機材であれば、「家事按分(事業利用比率)」の設定も忘れずに行いましょう。 例えば20万円の機材で仕事利用が80%であれば、16万円が今年の経費になります。この特例を使ったからといって、プライベート利用分まで経費にできるわけではないので注意が必要です。

特例を使わない方が得をする?戦略的な判断基準

「全額経費にできるなら、常にそうすべきだ」と考えがちですが、実はあえて特例を使わず、数年間に分けて経費にする方が有利なケースもあります。

今年の利益が少ない、または赤字の場合

この特例の目的は「今年の利益を減らして税金を安くすること」です。もし、今年の売上が少なく、もともと所得税が発生しないような状況であれば、無理に特例を使って大きな経費を計上する必要はありません。 むしろ、通常の減価償却を選んで「来年以降の経費」として取っておく方が、将来利益が出た時の税負担を軽減できるため、トータルでの手残り現金が増えることになります。

所得金額を一定以上に保ちたい場合

住宅ローンの審査を控えている、あるいは融資を受ける予定があるなど、銀行に対して「しっかり利益が出ている」ことを見せたい時期もあります。このような時は、一括で経費にせず、数年かけてゆっくり経費化することで、帳簿上の利益を高く保つという戦略が有効です。 「特例は権利であって義務ではない」ということを覚えておきましょう。

確定申告書に「明細書」を添付するのを忘れずに

この特例を受けるための手続きとして、もう一つ重要なステップがあります。それは、確定申告書に「少額減価償却資産の取得価額の合計額」などを記載した明細書を添付することです。

多くのクラウド会計ソフトでは、確定申告機能の中で「少額減価償却資産の特例に関する明細」を自動作成してくれます。しかし、自分で申告書を作る場合や、設定を見落としていると、この書類が漏れてしまうことがあります。 この明細がないと、原則として特例は認められず、通常の減価償却に修正させられる恐れがあります。申告書を提出する直前に、「第三号様式」などの関連書類が含まれているか、必ず自分の目で確認しましょう。

明日から実践すべき「高額機材」の管理アクション

少額減価償却資産の特例を賢く使いこなし、健全な経営を行うための具体的な行動指針を提案します。

アクション1:購入前に「税込・税抜」の価格をシミュレーションする

特に27万円〜30万円程度の機材を買うときは、自分の消費税区分を確認し、判定額が30万円を1円でも超えないか慎重にチェックしてください。 送料や設置費用も「取得価額」に含まれるため、これらを合計して30万円未満に収まるかを確認してから購入ボタンを押す癖をつけましょう。

アクション2:固定資産台帳を「年300万円」の物差しにする

大きな買い物をするたびに、クラウド会計ソフトの固定資産台帳を更新し、今年の特例利用額の累計を確認しましょう。 「あと50万円分は一括経費にできるな」といった枠の把握ができていれば、年末に向けた設備投資の計画が非常に立てやすくなります。

アクション3:12月31日までに「使用を開始」する

ここが盲点です。特例を使うためには、年内に購入するだけでなく、「事業の用に供した(使い始めた)」ことが条件となります。 12月末に注文して、届いたのが1月であれば、それは今年の経費にはなりません。また、届いていても箱を開けずに放置していれば、それも対象外です。機材が届いたらすぐにセットアップし、仕事を始めてこそ、特例のメリットを享受できるのです。

アクション4:中古品こそ特例の活用を検討する

中古のハイスペック機材は、30万円未満で手に入ることが多い割に、仕事への貢献度が高い優れた投資先です。 中古品であっても、この特例の条件(30万円未満、青色申告など)を満たしていれば、新品と同様に一括経費にできます。コストパフォーマンスを重視するフリーランスにとって、中古機材×少額特例は最強の組み合わせの一つと言えます。

正しい知識が「攻めの投資」を可能にする

少額減価償却資産の特例は、フリーランスという小さな城を運営する私たちにとって、国が与えてくれた強力なブースターです。この仕組みを正しく理解していれば、「税金が怖いから投資を控える」という消極的な姿勢から、「節税を味方につけて道具をアップデートする」という攻めの姿勢に転換できます。

クラウド会計ソフトを単なる「記録ツール」として使うのではなく、こうした特例を賢く適用するための「経営管理ツール」として使いこなしていきましょう。

自分の事業に何が必要で、それをいつ買うのが最も効果的なのか。 数字の裏付けを持って投資判断ができるようになったとき、あなたはもう経理に翻弄される初心者ではなく、自らの事業をコントロールする真の経営者となっています。 今回学んだ知識を武器に、あなたの創造性を支える最高の機材を手に入れ、さらなる事業の飛躍を目指していきましょう。