ビジネスの規模が拡大し、自分一人では手が回らなくなってくると、外部のパートナーやスタッフに業務を依頼する機会が増えてきます。最近では、クラウドソーシングサイトの普及やリモートワークの定着により、特定のプロジェクトをフリーランスに外注したり、事務作業をパートタイムの方に手伝ってもらったりすることも一般的になりました。

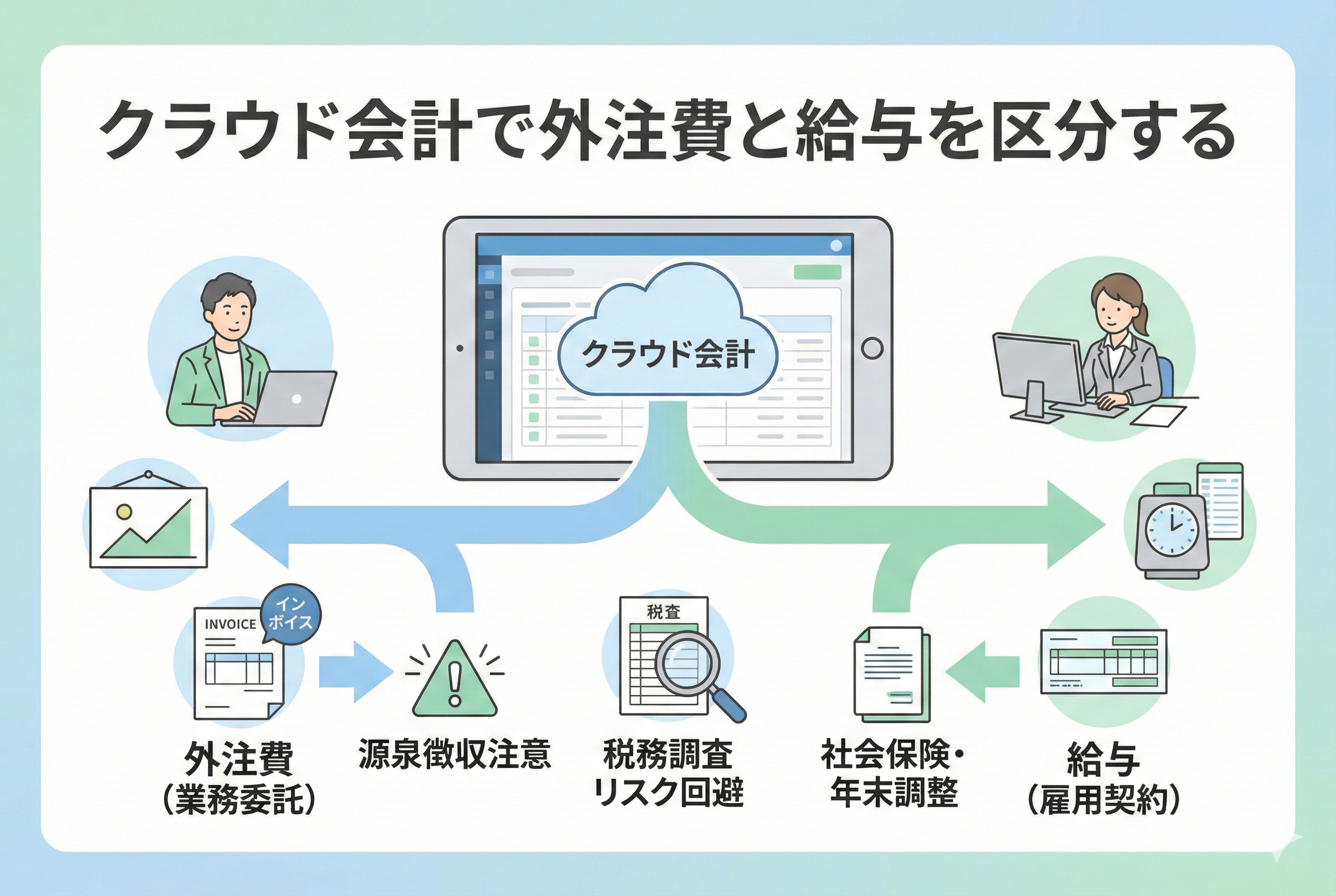

クラウド会計ソフトを導入していれば、銀行振込のデータが自動で取り込まれるため、支払いの記録自体は非常に簡単です。しかし、その支払いを「外注費」として処理するのか、それとも「給与」として処理するのかという判断は、経営者にとって非常に重要かつ繊細な問題です。

どちらの科目を選んでも、通帳からお金が出ていく事実に変わりはありません。しかし、会計・税務上のルールでは、この2つは全く別物として扱われます。この記事では、クラウド会計を使い始めたばかりの方が迷いやすい「外注費」と「給与」の区分について、判断の基準から実務上の注意点まで、分かりやすく丁寧に解説します。

税務調査の現場で最も厳しくチェックされる項目

クラウド会計の入力画面で、適当に「外注費」と選んでしまう前に、まずはそのリスクを正しく理解しておく必要があります。実は、税務署が調査に来た際、最も目を光らせる項目の一つが、この「外注費と給与の区分」なのです。

なぜなら、支払う側にとって「外注費」として処理するほうが、税金やコストの面で圧倒的に有利なケースが多いからです。もし、本当は「給与」として扱うべき実態があるにもかかわらず、形式だけ「外注費」として処理していた場合、税務調査でその区分を否認(否定)されることになります。

区分が否定されると、過去にさかのぼって多額の税金を徴収されることになります。これは単なる帳簿のミスでは済まされない、資金繰りを圧迫しかねない大きな問題に発展する可能性があります。多くの経営者が「うちは外注契約を結んでいるから大丈夫」と過信しがちですが、税務署は契約書のタイトルよりも「働いている実態」を重視します。

消費税の控除が認められないという致命的なダメージ

外注費が給与に言い換えられた(否認された)場合、最も大きな金銭的ダメージとなるのが「消費税」です。

日本の消費税制度では、売上で預かった消費税から、仕入れや外注で支払った消費税を差し引いて納税します。外注費として支払った金額には、通常10%の消費税が含まれているとみなされるため、その分だけ納税額を減らすことができます。

しかし、「給与」には消費税がかかりません。もし外注費が給与だと判定されると、今まで差し引いていた消費税がすべて認められなくなり、その不足分を一気に納税しなければならなくなります。例えば、年間で500万円の外注費を支払っていた場合、それだけで約50万円の消費税を追加で納める必要が出てくる計算です。

社会保険料と源泉徴収漏れの追徴リスク

ダメージは消費税だけではありません。給与と判定されるということは、その人は「従業員」であったとみなされることを意味します。

そうなると、本来であれば会社が負担すべきだった「社会保険料(健康保険・厚生年金)」の未払い分が問題になります。さらに、給与から差し引いて国に納めるべきだった「源泉所得税」の徴収漏れも指摘されます。

外注先がすでに自分で確定申告を終えていたとしても、支払った側であるあなたの会社には、源泉徴収の義務を怠ったとしてのペナルティが課せられます。このように、外注費か給与かの区分を間違えることは、経営において「予測不可能な負債」を抱え込むことに等しいのです。

形式ではなく「実態」で決まる5つの判断基準

では、外注費と給与を分ける決定的な境界線はどこにあるのでしょうか。結論から言えば、それは「その人が独立した事業者として、自分の責任で仕事をしているか」という点に集約されます。

具体的には、国税庁の基準に基づいた以下の5つのポイントを総合的に判断します。

1. 指揮命令系統があるかどうか

これが最も重要なポイントです。「何時にどこに来て、この手順で作業してください」と細かく指示を出している場合、それは「雇用(給与)」に近いとみなされます。一方で、「この成果物をいつまでに納品してください」とだけ伝え、具体的な作業プロセスは相手の裁量に任せている場合は「外注」の可能性が高まります。

2. 時間的・空間的な拘束があるかどうか

勤務時間が決まっていて、タイムカードで管理しているような場合は給与とみなされます。外注であれば、納期さえ守れば「いつ、どこで」作業しても自由であるはずだからです。

3. 材料や道具をどちらが用意しているか

仕事に使うパソコンやソフト、事務用品、あるいは作業場所などをすべて会社が提供している場合は給与寄りです。外注先であれば、プロとして自分の道具を自分で揃え、経費も自分で負担するのが自然です。

4. 代わりの人が作業できるかどうか(代替性)

「その人本人」でなければならない契約で、病欠の際に代わりの人を立てることが許されない場合は給与に近いとされます。外注契約であれば、基本的には「成果物」が納品されればよいため、外注先が自分のスタッフに作業を任せても問題ないはずです。

5. 仕事の結果に対する責任を負っているか

もし納品物にミスがあった際、無償で修正を求められたり、損害賠償の対象になったりする契約であれば外注です。給与の場合は、たとえ仕事にミスがあっても、働いた時間分の賃金を支払う義務があり、労働者がすべての損害を補填することは通常ありません。

決定的な違いが生じる理由とインボイス制度の影響

なぜこれほどまでに厳密な区分が求められるのか。その理由は、日本の税制が「雇われている人」と「自立して商売をしている人」を明確に区別し、それぞれ異なる課税ルールを適用しているからです。

給与所得者は、会社から守られ、税金の計算も会社が行ってくれる立場です。一方、外注先(個人事業主)は、リスクを取って商売を行い、自分で確定申告をして納税する立場です。この「社会的立場の違い」が、消費税の控除や社会保険の有無という大きな差を生んでいます。

さらに、近年導入された「インボイス制度」により、この区分はさらに重要度を増しました。外注先がインボイス登録をしていない免税事業者の場合、支払った側が受けられる消費税の控除額が段階的に制限されています。クラウド会計ソフトで入力する際は、「外注費であるかどうか」に加えて、「相手がインボイス登録店かどうか」という2重のチェックが必要になっているのです。

具体例で見る「外注費」と「給与」の仕分けケース

実務で判断に迷いやすい具体的なシチュエーションを例に、どちらの科目で処理すべきかを整理します。

ケース1:Webサイトの制作やロゴデザインを依頼

クラウドソーシングサイトや知人のデザイナーに、成果物単位で報酬を支払う場合です。

- 【判定】:原則として「外注費」

- 【理由】:納期や仕様の指示はあっても、作業場所や時間は自由であり、成果物に対して対価を払う契約だからです。ただし、相手が個人の場合は、内容によって「源泉所得税」を差し引いて支払う必要がある点に注意してください。

ケース2:繁忙期に事務作業を時給で手伝ってもらう

近所の人や学生に、週に数回、オフィスに来てもらってデータ入力などをしてもらう場合です。

- 【判定】:原則として「給与」

- 【理由】:時給計算であり、場所や時間が指定されているためです。たとえ「外注」という名目の契約書を交わしていても、この実態では税務調査で給与と認定される確率が非常に高いです。

ケース3:特定の専門家(プログラマー等)との準委任契約

システム開発などで、一定期間「月に〇〇時間稼働する」という形でエンジニアに依頼する場合です。

- 【判定】:実態によるが「外注費」として認められやすい

- 【理由】:高度な専門性があり、指揮命令系統が独立していれば、時間単位の請求であっても外注として扱えます。ただし、会社の朝礼に参加させたり、社内規定を適用したりしていると給与とみなされるリスクがあります。

ケース4:外部講師を招いての社内研修

単発でセミナー講師を依頼し、講演料を支払う場合です。

- 【判定】:原則として「外注費(諸謝金)」

- 【理由】:継続的な雇用関係がなく、特定の役務提供に対して支払われるためです。このケースも、個人への支払いの場合は源泉徴収が必要になることが一般的です。

源泉徴収が必要な「外注費」を見極める

「外注費だから源泉徴収は不要」と思い込むのは危険です。相手が個人の場合、特定の業務内容については、支払う側が所得税を天引きして国に納める義務があります。

主な対象業務は以下の通りです。

- 原稿料、講演料、デザイン料

- 弁護士、公認会計士、税理士などへの報酬

- 広告宣伝のための賞金、モデル料

- 経営コンサルタントへの報酬(内容による)

クラウド会計ソフトで「外注費」を入力する際、品目に「原稿料」や「デザイン料」と入れると、自動的に源泉徴収税額を計算してくれる機能があります。この機能のチェックを外してしまうと、後で自分の財布から不足分の税金を補填することになるため、必ず確認しましょう。

外注費と認められるための「3種の神器」を揃える

税務調査が来ても「これは正当な外注費です」と胸を張って言えるように、クラウド会計のデータと紐付けて以下の3つの証憑(しょうひょう)を保管しておきましょう。

- 【業務委託契約書】:仕事の内容、納期、報酬の計算方法、責任の所在を明記します。特に「成果物に対して支払う」という文言を入れるのがポイントです。

- 【見積書・請求書】:外注先から正式に発行されたものを保存します。インボイス制度開始後は、相手の登録番号の有無も必ず確認してください。

- 【納品物や報告書の記録】:実際にどのような仕事が行われたかの証拠です。メールのやり取りや完成したデータなど、実態があることを証明できるようにしておきます。

クラウド会計ソフトの「ファイル保存機能」を使い、仕訳にこれらのPDFを直接添付しておくと、将来の調査対応が劇的に楽になります。

クラウド会計ソフトでの具体的な設定と運用手順

最後に、日々の運用でミスをゼロにするための手順をステップ形式で紹介します。

ステップ1:自動登録ルールの「タグ付け」活用

銀行から「振込:〇〇サトシ」といった明細が取り込まれた際、自動的に「外注費」とするルールを作ります。このとき、備考欄に「Web制作(個人・源泉あり)」や「事務サポート(法人・インボイスあり)」といったタグを付けておくと、決算時の見直しがスムーズになります。

ステップ2:源泉徴収の設定をデフォルトにする

個人への支払いが頻繁にある場合は、取引先設定であらかじめ「源泉徴収を行う」にチェックを入れておきます。これにより、支払額(税込)を入力するだけで、逆算して源泉所得税を差し引いた「振込額」を算出してくれます。

ステップ3:インボイス登録状況のマスター管理

外注先の情報を登録する際、インボイスの登録番号を入力しておきます。クラウド会計ソフトが国税庁のデータベースと照合し、有効な番号かどうかを確認してくれます。番号がない相手の場合は、消費税の計算(経過措置の適用など)をソフトが自動で行ってくれるため、手計算のミスが防げます。

ステップ4:月次の現預金残高との照合

給与として処理すべきものを誤って外注費にしていると、源泉所得税の納付書(所得税徴収高計算書)の数字が合わなくなります。毎月一度は、支払手数料や外注費の中に、給与に近い性質のものがないか「仕訳日記帳」で俯瞰してチェックする時間を持ちましょう。

正しい区分がパートナーとの良好な関係を築く

外注費と給与の区分は、単なる税務上のテクニックではなく、パートナーシップのあり方を定義するものです。

「外注」として接するのであれば、相手をプロの事業者として尊重し、成果に対して対価を払う姿勢が必要です。逆に「スタッフ」として手厚く指示を出し、時間を拘束するのであれば、それは給与として扱い、社会保険などの福利厚生を提供することが、長期的なビジネスの安定に繋がります。

クラウド会計ソフトは、あなたの判断を形にするツールに過ぎません。今回解説した基準を念頭に置き、実態に即した正しい処理を積み重ねていくことで、税務リスクを最小限に抑え、信頼されるクリーンな経営を実現しましょう。

今日から新しい人に仕事を頼む際は、まず「この仕事は、相手の裁量に任せられるか?」と自問自答することから始めてみてください。それが、迷いのない経理への第一歩です。