働き方の多様化で増える「複数の収入」と確定申告の壁

最近では、一つの仕事に限定せず、本業のフリーランス活動の傍らで別の仕事を請け負う「複業」スタイルが一般的になってきました。例えば、Webエンジニアを主軸にしながらブログ運営で広告収入を得たり、デザイナーとして活動しつつ週末に講師業を行ったりといったケースです。

このように複数の収入源を持つことは、リスク分散やスキルアップの観点から非常に魅力的です。しかし、いざ「確定申告」の時期が近づくと、一つの大きな疑問が浮上します。それは、「この副業で得たお金は、どの項目で申告すればいいのか?」という問題です。

日本の税制では、個人の所得を10の種類に分類しています。フリーランスの皆さんが特に関係するのは「事業所得」と「雑所得」の2つですが、この境界線が非常に分かりにくく、クラウド会計ソフトを初めて導入した方にとっての最初の難所となっています。

この記事では、最近の税制改正を踏まえた「事業所得と雑所得の明確な分け方」を徹底的に解説します。自分の収入がどちらに該当するかを正しく判断し、自信を持って申告できる状態を目指しましょう。

事業所得と雑所得を曖昧にするリスクと「損」の正体

なぜ、これほどまでに所得の分け方が重要視されるのでしょうか。それは、選んだ区分によって「納める税金の額」や「受けられる特典」に劇的な差が生まれるからです。

もし、本来は「雑所得」とすべきものを、安易に「事業所得」として申告してしまった場合、後に税務署から「これは事業とは認められない」と指摘を受けるリスクがあります。その結果、過去に遡って追加の税金(追徴課税)を支払わなければならなくなるかもしれません。

逆に、本当は「事業所得」としての条件を満たしているのに、よく分からないからと「雑所得」で済ませてしまうのは、大きな「損」をしている可能性があります。事業所得であれば受けられたはずの「数万円から数十万円単位の節税メリット」を自ら手放していることになるからです。

具体的には、以下のようなメリットの有無が分かれ目となります。

・青色申告特別控除(最大65万円)が受けられるかどうか ・赤字が出た際、他の所得(給与など)と相殺して税金を安くできるか(損益通帳) ・赤字を翌年以降に繰り越せるか ・家族への給与を経費にできるか

このように、所得区分を間違えることは「不必要な税金の支払い」や「法的リスク」に直結します。特にクラウド会計ソフトを使っていると、ボタン一つで区分を選べてしまうため、その背景にある「法的な判断基準」を理解しておくことが不可欠なのです。

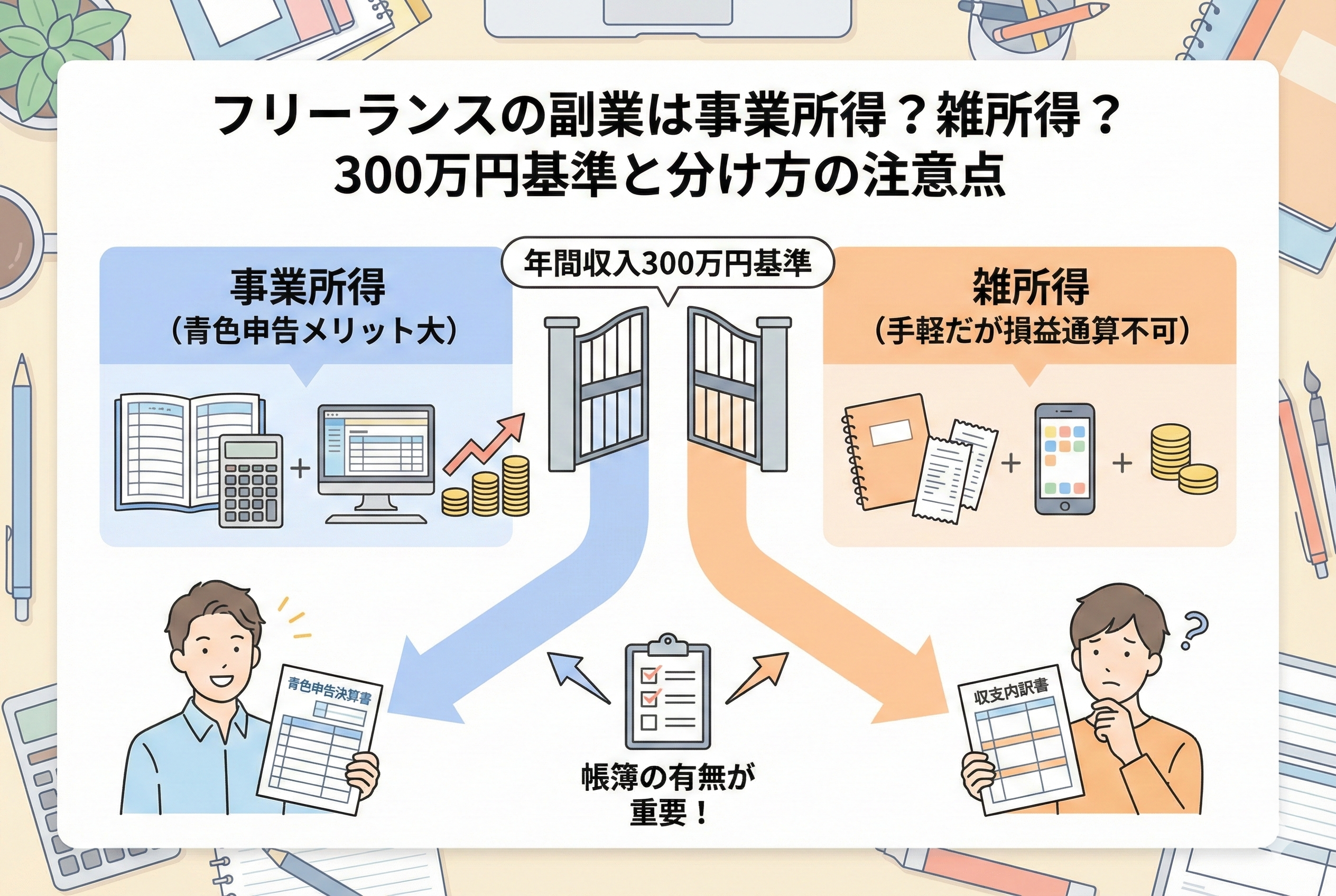

税務署が重視する「300万円」と「帳簿の有無」という結論

所得区分の判断について、以前は非常に曖昧な部分が多く、専門家の間でも意見が分かれることがありました。しかし、近年の通達改正により、現在は非常にシンプルで分かりやすい「明確なライン」が示されています。

結論からお伝えすると、判断のポイントは大きく分けて2つです。

【1. 帳簿を正しく保存しているか】 事業所得として認められるための絶対条件は、「帳簿の作成・保存」です。取引の記録をしっかりと残し、領収書などを保管していることが大前提となります。帳簿がない場合、その収入は原則として「雑所得」に分類されます。

【2. 収入金額が300万円を超えているか】 帳簿があることを前提とした上で、その副業の収入が「年間300万円」を超えているかどうかが重要な目安となります。

・年間の収入が300万円を超える場合: 原則として「事業所得」として認められます。ただし、あまりに赤字が続いていたり、営利性が極端に低かったりする場合は個別に判断されます。

・年間の収入が300万円以下の場合: 帳簿があっても、その活動が「主たる収入」ではなく、かつ「営利性が低い」とみなされれば、原則として「雑所得」になります。ただし、その仕事で生計を立てようとしている実態(社会通念上の事業性)があれば、300万円以下でも事業所得として認められる余地があります。

つまり、「本気でビジネスとして取り組んでおり、その証拠となる帳簿をクラウド会計ソフト等で作成し、一定以上の売上がある」という状態が、事業所得として認められるための王道ルートといえます。

節税の鍵となる「事業所得」の圧倒的な優位性

なぜ多くのフリーランスが「事業所得」での申告を目指すのか。それは、この区分にのみ許された「税制上のVIP待遇」があるからです。特に、クラウド会計ソフトを導入している方が恩恵を受けやすいポイントを整理します。

最大65万円の「青色申告特別控除」

事業所得として認められ、かつ「青色申告」の手続きを行っている場合、最大65万円を所得から差し引くことができます。これは、実際にはお金を払っていないのに「65万円分の経費」を上乗せできるようなものです。所得税率が20%の人であれば、これだけで住民税と合わせて年間10万円以上の節税になる計算です。

この控除を受けるためには「複式簿記」での記帳が必要ですが、現代のクラウド会計ソフトを使えば、銀行口座やカードとの連携により、初心者でも比較的スムーズにクリアできるようになっています。

赤字を「武器」に変えられる損益通算

副業を始めたばかりの頃は、機材代や広告費がかさみ、一時的に赤字になることも珍しくありません。事業所得であれば、その「副業の赤字」を、本業の収入や給与収入から差し引くことができます。

例えば、本業の利益が500万円で、副業の赤字が100万円だった場合、合算して「所得400万円」として税金を計算し直せます。これにより、あらかじめ本業で支払っていた税金の還付を受けることができるのです。一方、「雑所得」ではこの相殺が認められないため、赤字は単なる持ち出しで終わってしまいます。

家族への給与を経費にできる

事業所得であれば、一緒に仕事を手伝ってくれている配偶者などの家族に支払う給料を「青色事業専従者給与」として経費にすることが可能です。所得を家族間で分散させることで、世帯全体の税負担を大きく下げる効果があります。

30万円未満の資産を一括経費に

通常、10万円以上のパソコンなどを購入した場合は、数年間に分けて経費化(減価償却)しなければなりません。しかし、事業所得で青色申告をしていれば、「30万円未満」のものであれば購入した年に全額経費として計上できる特例があります。利益が出た年の節税対策として、非常に強力な手段となります。

「雑所得」に分類されるべきケースとその特徴

一方で、すべての副業を「事業所得」にする必要はありません。むしろ、活動の実態によっては「雑所得」として申告するほうが、事務作業の負担を減らせるという考え方もあります。

趣味の延長や一時的な収入

例えば、以下のようなケースは一般的に「雑所得」に該当します。

・メルカリなどのフリマアプリで、生活用品以外の不用品を継続的に販売して得た利益 ・アンケートサイトやポイ活で得た報酬 ・年に数回だけ頼まれて行った単発の原稿執筆や講演 ・趣味で作ったハンドメイド作品を、原価程度の価格で知人に譲った場合の利益

これらは「継続的な事業」とは言い難く、営利目的も薄いため、無理に事業所得として申告すると税務署から否認される可能性が高いといえます。

会社員の「お小遣い稼ぎ」の多くは雑所得

もしあなたが会社員としてメインの給与を受け取っており、帰宅後や休日に少しだけライティングや動画編集を行っている場合、その収入が300万円以下であれば、ほとんどのケースで「雑所得」となります。

雑所得であれば、複雑な「複式簿記」は不要で、収入から経費を引いた金額(所得)が20万円以下であれば、原則として所得税の確定申告自体が不要になる(住民税の申告は必要)という、事務的な手軽さがあります。

判断に迷う「社会通念」という言葉の意味

税法にはよく「社会通念上(しゃかいつうねんじょう)」という言葉が出てきます。これは簡単に言えば「世間一般の常識で見て、それは仕事と言えるか?」という意味です。

・その仕事に毎日何時間費やしているか? ・その収入だけで生活ができる見込みがあるか? ・独立したオフィスや専用の設備を持っているか? ・名刺を作り、継続的に営業活動を行っているか?

これらの問いに「YES」と答えられる項目が多いほど、たとえ売上が少なくても「事業所得」として認められやすくなります。所得区分は単なる数字の遊びではなく、あなたの「仕事に対する姿勢と実態」を反映するものなのです。

「事業所得」と「雑所得」の決定的な違いを一覧で整理

判断基準を理解したところで、それぞれの所得区分で何がどれくらい違うのかを比較してみましょう。クラウド会計ソフトの設定や、最終的な税額計算に直結する重要なポイントをまとめています。

| 比較項目 | 事業所得(青色申告) | 雑所得(業務) |

| 青色申告特別控除 | 最大65万円の控除がある | 控除なし(利益にそのまま課税) |

| 損益通算(赤字の相殺) | 本業や給与と相殺可能 | 他の所得とは相殺不可 |

| 損失の繰越 | 3年間の赤字繰越が可能 | 繰越不可(その年で終了) |

| 帳簿の保存義務 | 厳格な保存が必要 | 収入が300万円超なら必要 |

| 少額減価償却資産 | 30万円未満まで一括経費 | 原則10万円未満まで |

| 専従者給与(家族給与) | 届出により経費にできる | 経費にできない |

この表から分かる通り、事業所得として認められるメリットは絶大です。しかし、その分「帳簿をしっかりと付ける」という責任もセットになっていることが分かります。最近のクラウド会計ソフトであれば、銀行口座やクレジットカードを連携するだけで、この「帳簿の壁」を大幅に低くすることができます。

判断に迷った時に見直したい具体的な活動事例

理論だけでは判断が難しい「グレーゾーン」について、3つの代表的なケーススタディを見ていきましょう。自分に近いスタイルがないか確認してみてください。

ケース1:本業Webデザイナーが週末に「ライター」の副業をする場合

このケースでは、ライターとしての年収がポイントになります。

【年間のライター収入が50万円で、帳簿を付けている場合】

帳簿があっても収入が300万円以下のため、基本的には「雑所得」になります。ただし、そのライター活動が「将来的に本業にするためのステップである」と客観的に説明でき、かつ継続的な営業活動を行っている実態があれば、例外的に「事業所得」として認められる可能性があります。

ケース2:会社員が帰宅後に「動画編集」の副業をする場合

会社員としての給与がメインであり、動画編集を副業で行っているケースです。

【年間の編集収入が400万円で、帳簿を付けている場合】

副業としての収入が300万円を超えており、かつ帳簿も保存しているため、原則として「事業所得」になります。青色申告特別控除などをフル活用して、賢く節税を行うべきステージと言えます。

ケース3:趣味の「イラスト制作」を単発で受注している場合

たまにSNSを通じて依頼が来た時だけ描く、というスタイルです。

【年間のイラスト収入が15万円で、帳簿は特に付けていない場合】

収入金額に関わらず、帳簿がないため自動的に「雑所得」となります。この規模であれば、無理に事業所得として申告するよりも、雑所得としてシンプルに管理するほうが、事務作業のコストパフォーマンスは高いと言えるでしょう。

税務署から指摘を受けないための「証拠」の残し方

所得区分を「事業所得」にする場合、最も大切なのは税務署に対して「これは遊びではなく、真剣なビジネスです」と証明できる状態にしておくことです。万が一、後から「なぜこれを事業所得にしたのですか?」と聞かれた際、以下の準備があれば安心です。

1.「帳簿」をクラウド会計ソフトで作成している

これが最大の証拠です。日々の取引が日付順に並び、請求書や領収書と紐付いている状態を維持しましょう。

2.「事業用」の銀行口座やカードを分けている

プライベートの財布とビジネスの財布を混ぜないことは、事業性の高い証明になります。クラウド会計ソフトとの連携もスムーズになり、一石二鳥です。

3.「客観的な資料」を保管している

仕事で使った名刺、作成した見積書、クライアントとの打ち合わせメール、営業用のパンフレットやWebサイトなど、継続的に活動していることが分かる資料はすべて「事業性」を裏付ける強力な味方になります。

クラウド会計ソフトで迷わず設定するための具体的アクション

ここからは、実際に確定申告に向けてどのような手順で進めればよいか、クラウド会計ソフトを利用している初心者の方に向けたアクションプランを提示します。

ステップ1:収入の種類を「タグ」や「品目」で仕分ける

まず、クラウド会計ソフトに入力する際、それぞれの収入がどの副業から得たものかを明確に区別しましょう。多くのソフトには「タグ」や「品目」「部門」といった仕分け機能があります。

例えば「本業:デザイン」「副業:ブログ広告」といった形で分けて入力しておくことで、年度末にそれぞれの合計収入がいくらになったかを一瞬で集計できます。これにより、「副業が300万円を超えたかどうか」の判断が非常にスムーズになります。

ステップ2:事業所得にするなら「青色申告承認申請書」を出す

もし、あなたの副業が「事業所得」の条件を満たしており、かつ節税メリットを享受したいのであれば、事前に「青色申告承認申請書」を税務署に提出する必要があります。

期限は、原則として「青色申告をしたい年の3月15日まで」ですが、年度の途中で開業した場合は「開業から2ヶ月以内」となっています。最近のクラウド会計ソフトには、必要事項を入力するだけでこの申請書を自動作成してくれる機能があるため、忘れずに活用しましょう。

ステップ3:確定申告書で「区分」を正しく選択する

いざ確定申告書を作成する際、クラウド会計ソフトの質問回答機能(ナビゲーション)を使いましょう。「この収入は事業所得ですか?雑所得ですか?」という問いに対し、ここまでの解説で整理した自分の判断を反映させます。

ソフト側で自動的に正しい計算行(事業所得の欄、または雑所得の欄)へ数字を振り分けてくれるため、自分で計算式を組む必要はありません。

経費の「家事按分」で副業の利益を適正に管理する

副業において、事業所得でも雑所得でも共通して重要なのが「経費の計上」です。特に、自宅で作業をしているフリーランスの場合、家賃や電気代、インターネット代などを「仕事で使っている分だけ」経費にする「家事按分(かじあんぶん)」が欠かせません。

クラウド会計ソフトでは、あらかじめ「仕事で使っている割合(例:30%)」を設定しておけば、1ヶ月の総額を入力するだけで自動的に経費分を計算してくれます。

【按分の目安となる考え方】

・家賃:作業部屋の面積が、家全体の面積に占める割合

・電気代:作業時間やコンセントの数に基づいた妥当な割合

・通信費:仕事でのデータ利用量や使用時間の割合

これらを論理的に決めておくことで、副業の「所得(売上マイナス経費)」を正しく算出でき、ひいては所得区分の判断材料となる「正確な利益」の把握に繋がります。

未来の自分を守るための賢い申告を

「事業所得」か「雑所得」かという選択は、単なる事務手続きではありません。それは、あなたが自分の活動をどのように定義し、将来的にどう育てていきたいかという「ビジョン」の表明でもあります。

最初は小さな副業であっても、クラウド会計ソフトを使ってコツコツと帳簿を付け、ビジネスとしての体裁を整えていけば、それは立派な「事業」へと成長していきます。その過程で得られる節税メリットは、あなたの挑戦を支える貴重な資金源となるでしょう。

一方で、無理な事業所得化はリスクを伴います。まずは今回の「300万円」と「帳簿」という基準を軸にして、自分の現在地を客観的に見つめ直してみてください。

正しい知識を持って申告を行うことは、税務署を恐れる必要がなくなるだけでなく、自分自身の経営状況をクリアにする大きなメリットがあります。クラウド会計ソフトという強力なツールを活用しながら、自信を持って確定申告のシーズンを迎えましょう。

今回の整理が、あなたのフリーランスとしての歩みをより確かなものにする一助となれば幸いです。