「とりあえず経費」で済ませることの危うさと落とし穴

多くの個人事業主や法人の経理担当者は、ITツールの支払いを「通信費」や「支払手数料」として処理しがちです。確かに、少額の月額料金であればその処理で問題ないケースがほとんどですが、すべてのソフト関連支出を同じように扱ってしまうと、思わぬリスクを招くことになります。

例えば、高額な買い切り型のソフトや、自社専用に開発したシステムを全額「経費」として処理してしまった場合、税務調査で「これは一括で経費にはできず、数年間に分けて償却すべき資産である」と指摘される可能性があります。そうなれば、過去の利益が修正され、追加の税金や延滞税が発生する事態になりかねません。

また、逆に資産として計上すべきものを経費にしてしまうと、その年の利益が実際よりも少なく見えてしまい、銀行からの融資審査で不利に働くこともあります。IT投資が活発な現代だからこそ、ルールの曖昧な処理を放置することは、経営の透明性を損なう大きな要因となってしまうのです。

ソフトウェアが「資産」か「経費」かを決める決定的な境界線

クラウド会計で迷わず処理を行うための結論は、以下の「3つの基準」を順番に確認することにあります。

まず1つ目は、「所有権が自社にあるか、それともサービスの利用権だけを得ているか」という契約形態の違いです。2つ目は、「購入金額(取得価額)がいくらか」という金額の壁。そして3つ目は、「そのソフトを1年を超えて使い続けるか」という期間の視点です。

この3点をクリアにすることで、目の前の支出を「消耗品費」などの経費として処理するのか、あるいは「無形固定資産」として減価償却を行うのかが明確になります。クラウド会計ソフトには、これらの判断を補助する機能が備わっていますが、まずは利用者がこの基準という「ものさし」を持つことが、正確な帳簿付けへの最短ルートとなります。

税制が定めるソフトウェアの正体と減価償却の仕組み

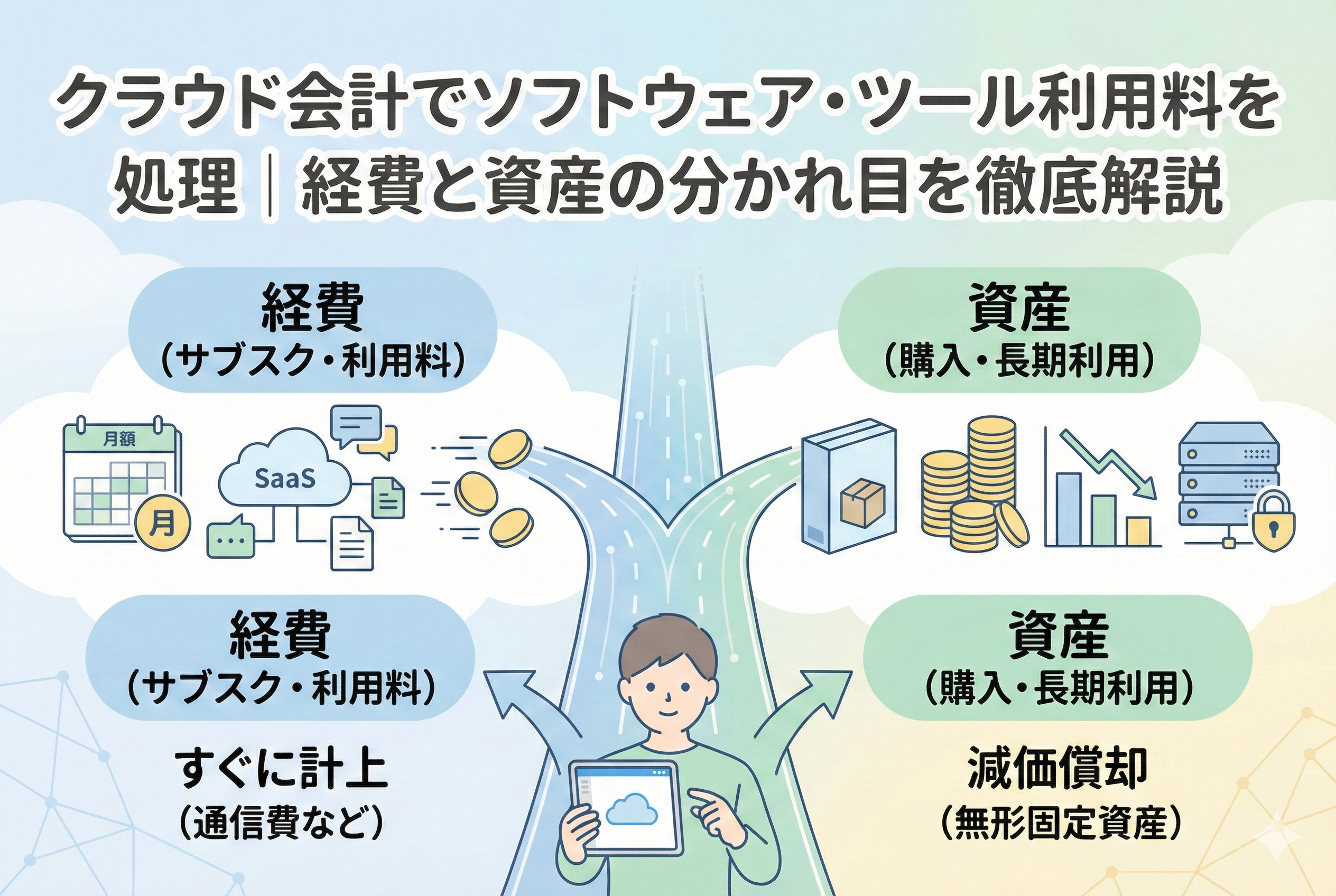

なぜソフトウェアの処理がこれほど複雑に感じられるのでしょうか。それは、ソフトウェアが目に見えない「無形固定資産」という特殊な性質を持っているからです。

日本の税法では、ソフトウェアを「自社利用」か「販売用」かなどで分類し、それぞれに法定耐用年数を定めています。一般的なオフィスソフトや会計ソフトなどの自社利用ソフトの場合、その耐用年数は原則として「5年」と決められています。

つまり、一度購入したソフトの価値は5年かけて少しずつ減っていくと考え、5分割して経費にしていくのが原則的なルールです。ただし、クラウド会計で扱う多くの「クラウド型ツール(SaaS)」は、この「購入」には当たりません。サービスを契約して利用料を払っている状態であるため、これらは資産ではなく、支払った期間の経費として処理できるのです。この「パッケージ版(購入)」と「クラウド版(利用)」の違いを理解することが、混乱を防ぐ第一歩となります。

金額によって変わる経費処理の特例ルール

ソフトウェアを「購入」した場合でも、金額によっては5年の減価償却を待たずに経費にできる特例があります。ここが実務で最も多く使われるポイントです。

| 取得価額(1個あたりの金額) | 基本的な会計処理 | 特徴 |

| 【10万円未満】 | 消耗品費(経費) | 全額をその年の経費として処理可能。 |

| 【10万円以上20万円未満】 | 一括償却資産 | 3年間で均等に(3分の1ずつ)経費にする。 |

| 【30万円未満】 | 少額減価償却資産 | 青色申告者の特例として、一括で経費にできる(年間合計300万円まで)。 |

| 【30万円以上】 | ソフトウェア(資産) | 「無形固定資産」として登録し、5年で減価償却する。 |

このように、30万円というラインが一つの大きな節目となります。クラウド会計で「固定資産台帳」に登録が必要になるのは、基本的にはこの金額を超えてくるケースです。

ケース別・間違いやすいソフトウェア利用料の勘定科目一覧

日々の仕訳で迷いやすい具体的なITツールの事例を挙げながら、適切な勘定科目の選び方を整理します。

1. 月額・年額制のクラウドツール(SaaS)

「Microsoft 365」「Adobe Creative Cloud」「Zoom」「チャットワーク」「マネーフォワード」「freee」などの利用料がこれに当たります。これらはソフトの所有権を買っているのではなく、「利用する権利」に対して対価を払っています。

- 適切な科目:【通信費】または【支払手数料】

- 判断理由:サービスの利用料であり、毎月または毎年発生する継続的な経費であるためです。年払いで一括で払った場合も、1年分であればその年の経費として処理して差し支えありません。

2. スマートフォンアプリの購入

App StoreやGoogle Playで購入するアプリ代金です。

- 適切な科目:【消耗品費】または【通信費】

- 判断理由:1つあたりの金額が数千円から数万円程度であることが多いため、10万円未満のルールに基づき、購入時に全額を経費処理します。

3. 自社Webサイトの制作費

ホームページ制作会社に依頼して作るサイトの費用です。

- 適切な科目:【広告宣伝費】または【ソフトウェア(資産)】

- 判断理由:一般的な宣伝用のホームページであれば、制作費がいくらであっても「広告宣伝費」として一括経費にできるケースが多いです。ただし、サイト内でログイン機能があったり、複雑な商品検索や決済システムが組み込まれていたりする場合は、実態が「プログラム(ソフトウェア)」とみなされ、資産計上が必要になることがあります。

4. ドメイン代・サーバー費用

Webサイトを維持するための費用です。

- 適切な科目:【通信費】または【支払手数料】

- 判断理由:これらは「場所を借りている費用」や「管理費用」に相当するため、資産になることはなく、全額経費となります。

クラウド会計ソフトでスマートに自動化するための設定手順

知識を身につけたら、次はクラウド会計ソフトの機能を活用して、処理を「楽」にする仕組みを作りましょう。

ステップ1:自動登録ルールの徹底活用

クラウド会計の最大の武器は「自動学習」です。例えば、「ZOOM.US」という明細が取り込まれたら、自動的に「通信費」として推論されるように設定します。 一度設定してしまえば、翌月からは確認ボタンを押すだけで仕訳が完了します。この際、備考欄に「Web会議ツール利用料」などの補助情報を自動で入れるようにしておくと、後で見返したときに内容が即座に分かります。

ステップ2:インボイス(適格請求書)のデジタル保存

2023年以降、消費税の控除を受けるためには「インボイス」の保存が必須となりました。海外のソフトウェア会社(GoogleやMicrosoft、Amazonなど)から提供される領収書も、日本国内の登録がある場合はインボイスに対応した形式で発行されます。 クラウド会計ソフトの「ファイル保存機能」や「スキャナ保存機能」を使い、明細と領収書を紐付けて保存しておきましょう。これにより、税務調査の際にも「これは資産ではなく経費である」という根拠を即座に提示できるようになります。

ステップ3:高額な一括払いの「タグ付け」

30万円を超えるようなソフトの購入があった場合、銀行明細が取り込まれた時点で、一時的に「仮払金」などの科目で保留にするか、「固定資産確認」といったメモ(タグ)を付けておきます。 これにより、決算時に「経費に混ざってしまっていた資産」を見落とすリスクを激減させることができます。

決算直前に見直すべき「1年を超える契約」の扱い

節税対策として、決算間際に1年分の利用料を前払いすることがあります。これには「短期前払費用の特例」というルールが適用できる場合があります。

本来、来期以降の分は「前払費用」として資産に計上しなければなりませんが、以下の条件を満たせば、支払った時点で全額を経費にできます。

- 1年以内に提供を受けるサービスであること

- 今後も継続して同じ時期に前払いすること

- 収益と対応させる必要がない(等質・等量のサービスである)こと

クラウド型のツール(SaaS)の年払いは、この特例に合致することが多いため、クラウド会計で入力する際には、このルールを意識しておくと節税の幅が広がります。

正確な処理がもたらす健全なキャッシュフローと信頼性

ソフトウェアやツールの会計処理を正確に行うことは、単に「税金を正しく払う」こと以上の価値があります。

ITコストは現代のビジネスにおいて固定費の大きな割合を占めるようになっています。何が資産として残っており、何に毎月いくら使っているのかがクリアになれば、不要なサブスクリプションの解約や、投資対効果の検証が容易になります。

クラウド会計ソフトを単なる「入力ツール」としてではなく、自社のIT投資を管理する「ダッシュボード」として活用してください。適切な科目設定と資産登録の習慣が、あなたのビジネスの足元を固め、未来への投資をより確かなものにしてくれるはずです。

もし、今登録しようとしているツールが「どちらに当てはまるか分からない」と迷ったら、まずはそのツールの「契約書」や「利用規約」で、「買い切り(所有)」なのか「サブスク(利用)」なのかを確認してみてください。その小さな一歩が、プロフェッショナルな経理への入り口となります。