経営を支える「税金のコスト管理」と租税公課の本質

事業を営む上で、税金の支払いは避けて通れない大きな支出です。法人であれば法人税や事業税、個人事業主であれば所得税や消費税など、多種多様な税金が次々と襲いかかってくるように感じている経営者の方も多いのではないでしょうか。これらの税金を会計上で処理する際に使用するのが【租税公課(そぜいこうか)】という勘定科目です。

租税公課という言葉は少し難しく聞こえますが、中身を紐解けば「租税(国や地方に納める税金)」と「公課(公共団体への負担金や会費)」を合わせたものです。クラウド会計ソフトを導入していれば、銀行同期によって自動的に「納税」の記録が取り込まれます。しかし、ここで最も注意しなければならないのは、それらの支払いのすべてが「経費」として認められるわけではないという点です。

経費にできる税金を正しく仕訳することは、適正な節税に直結します。一方で、経費にできない税金を誤って計上してしまうと、税務調査において「利益の過小申告」とみなされ、手痛いペナルティを受けるリスクが生じます。本記事では、クラウド会計を駆使しながら、どの税金を経費にし、どの税金を個人の財布(または利益の処分)として切り分けるべきか、その確かな基準を詳しく解説していきます。

すべての納税を「経費」と混同することの恐ろしいリスク

日々の資金繰りに追われていると、「会社や事業のお金から払ったものは、すべて経費だ」という感覚に陥りがちです。しかし、租税公課の管理において、この「どんぶり勘定」は経営の透明性を著しく下げ、致命的なミスを招く原因となります。

所得税や住民税を経費に算入する「根本的な誤り」

最も多い間違いが、経営者自身の「所得税」や「住民税」を租税公課として経費計上してしまうケースです。所得税は、稼いだ利益に対して課されるものであり、その利益を生み出すためにかかった「コスト」ではありません。

これを経費に入れてしまうと、決算書上の利益が実際よりも少なく表示されます。これは、経営者自身が「自社の本当の収益力」を見誤ることにつながるだけでなく、銀行融資の審査においても「会計リテラシーが低い」という評価を下され、信頼を損なう原因となります。また、確定申告において経費にならない税金を経費に含めていた場合、過少申告加算税などの重い負担が発生する可能性が高まります。

インボイス制度の経過措置と「税区分のミス」

2026年現在は、インボイス制度の導入から数年が経過し、免税事業者からの仕入れに対する経過措置が【8割控除から7割控除】へと段階的に引き下げられる過渡期にあります。

消費税を「税込経理」で処理している場合、納付した消費税は租税公課として経費になります。しかし、この際の計算をクラウド会計の初期設定に任せきりにし、最新の控除率や税区分を反映できていないと、意図せず脱税状態になったり、逆に多く払いすぎたりといった混乱が生じます。税金の処理は「一度設定すれば終わり」ではなく、制度の変更に合わせてアップデートし続けなければならない繊細な作業なのです。

延滞税や加算税という「ペナルティ」の扱い

不注意による納税の遅れや申告漏れで発生する「延滞税」や「加算税」。これも事業のお金から支払うことになりますが、これらは「制裁金」としての性格を持つため、原則として経費(損金)には算入できません。

これを租税公課として処理したまま放置している経営者が多いのが実情ですが、税務署から見れば「反省の意が見られない、ずさんな管理」と映ってしまいます。ペナルティとして支払ったお金を正しく「経費外」として区分し、二度と同じミスを繰り返さないための仕組みを作ることが、クラウド会計時代の経営者に求められる規律です。

結論:税金は「事業の対価」か「利益への課税」かで明確に分ける

租税公課を正しく管理し、税務上の信頼性と節税効果を両立させるための正解は、【その税金が「事業を行うために必要なコスト(対価)」であれば経費にし、「出た利益に対して課されるもの」であれば経費にしない、という仕分けルールを徹底すること】です。

クラウド会計ソフトを軸に据えることで、以下の3つの成果を確実に手にすることができます。

- 【経費化の自動選別】:あらかじめ設定したルールに基づき、固定資産税や事業税などの「経費OKな税金」だけを自動で租税公課に振り分けられます。

- 【公私混同の防止】:個人の所得税や住民税は「事業主貸」や「役員借入金」として自動処理し、帳簿のクリーンさを保てます。

- 【最新税制への追従】:インボイス制度の控除率変更などの複雑な計算も、クラウド側のアプデートによってミスのない仕訳が可能になります。

租税公課の整理は、単なる記帳作業ではありません。それは、経営者自身が「何が事業のコストで、何が個人の負担か」を明確に線引きし、プロフェッショナルとしての財務基盤を築くための宣言なのです。

なぜ「経費にできる税金」と「できない税金」が存在するのか

租税公課の分類には、税法上の明確な論理があります。この理由を理解しておくことで、判断に迷うことがなくなります。

「利益を出すためのコスト」か「出た後の分配」か

経費として認められるのは、原則として「その売上を得るために必要だったもの」です。 例えば、「事業税」や「固定資産税(事務所分)」、「印紙税」などは、事業を継続・運営する上でどうしても発生する対価性の強い支出です。これらは、売上を生み出すための「必要経費」としての性格が認められます。

一方で、「所得税」や「住民税」は、すでに確定した利益(所得)をどう分けるか、という「利益の処分」の段階の話です。もしこれらを経費にできてしまうと、「税金を払えば払うほど経費が増え、さらに税金が安くなる」という無限ループが発生し、課税の公平性が保てなくなります。そのため、個人の所得に対する税金は、経費にはならないという厳格なルールがあります。

法人税等の「損金不算入」のメカニズム

法人の場合、支払った「法人税」や「地方法人税」も、会計上は費用ですが、税務上の「損金(そんきん)」にはなりません。これは、法人税自体が「所得(利益)の分配」であると考えられるからです。

クラウド会計で毎月の試算表を作成する際、これらの税金を費用として計上していると、法人税を差し引く前の「税引前利益」と、差し引いた後の「当期純利益」のズレが明確になります。税務署が見ているのは、あくまで「税引前の、本当の稼ぎ」です。この「会計上の利益」と「税務上の所得」のズレを調整する作業こそが、決算整理の重要ポイントとなります。

クラウド会計の「摘要欄」が果たす説明責任

租税公課として計上する場合、クラウド会計の摘要欄に「令和〇年度 固定資産税 第1期分」といった具体的な内容を記載することが極めて重要です。

税務署が租税公課をチェックする際、中身が不明瞭だと「経費にできない所得税などが紛れ込んでいないか」と疑いを持ちます。しかし、すべての仕訳に「何の税金か」が明記されていれば、調査官の疑念は瞬時に解消されます。デジタル化された帳簿において、この一言のメモが持つエビデンス(証拠)としての力は、紙の領収書以上に強力なものとなるのです。

納税の「タイミング」と「経費化」のズレを解消する

租税公課の処理において、多くの経営者が混乱するのが「いつ経費にするか」というタイミングの問題です。原則として、税金は「納税義務が確定した日」の属する年度の経費となります。

例えば、事業税や固定資産税は、通知書が届いた日(賦課決定の日)に経費として計上することが認められています。実際に銀行口座からお金が引き落とされるのを待たずに、通知書が届いた時点で「未払金」として計上することで、当期の利益を適切に圧縮し、節税効果を前倒しで受けることが可能になります。

クラウド会計であれば、通知書のデータをスキャンして「ファイルボックス」に保存し、その日付で仕訳を作成しておくことで、現金の動きと経費の発生を論理的に分離して管理できます。この「発生主義」への移行こそが、納税予測の精度を高め、決算直前に慌てないためのスマートな経理の第一歩となります。

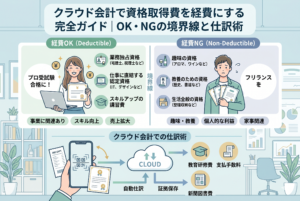

迷わず仕分けられる「経費になる税金・ならない税金」完全リスト

具体的にどの税金が租税公課として認められ、どれが認められないのか。実務で頻出する項目を網羅的に整理しました。クラウド会計の科目設定の際の参考にしてください。

経費(租税公課)として認められる代表的な税金

・【固定資産税・都市計画税】:事務所や店舗、事業用車両にかかるもの。

・【個人事業税・法人事業税】:事業活動そのものに対して課される税金。

・【印紙税】:契約書や領収書に貼付する収入印紙代。

・【登録免許税】:会社の設立登記や不動産の登記の際に支払うもの。

・【自動車税・軽自動車税】:事業用に使用している車両にかかるもの。

・【消費税(税込経理の場合)】:決算で確定した納付額。

・【不動産取得税】:事業用不動産を購入した際の一時的な税金。

・【各種手数料】:印鑑証明書や住民票の発行手数料(公課としての扱い)。

経費として認められない(損金不算入)代表的な税金

・【所得税・復興特別所得税】:個人の利益に対する課税。

・【住民税】:個人に対する課税(事業主貸で処理)。

・【法人税・地方法人税】:法人の利益に対する課税。

・【延滞税・加算税・過料】:期限遅れや申告ミスによるペナルティ。

・【交通反則金】:業務中の違反であっても、制裁金のため経費不可。

・【相続税・贈与税】:個人の資産移転に対する課税。

税金の種類別・経費判定クイックチェック表

| 税目 | 経費化の可否 | 勘定科目の目安 | 備考 |

| 【固定資産税】 | ○ 可能 | 租税公課 | 事業按分比率に注意 |

| 【印紙税】 | ○ 可能 | 租税公課 | 収入印紙の在庫は貯蔵品 |

| 【所得税】 | × 不可 | 事業主貸 / 役員借入金 | 利益からの分配のため |

| 【住民税】 | × 不可 | 事業主貸 / 役員借入金 | 給与天引き分は預り金 |

| 【個人事業税】 | ○ 可能 | 租税公課 | 支払った年の経費になる |

| 【延滞税】 | × 不可 | 租税公課(不算入) | 税務上の損金にはならない |

インボイス制度下における「消費税」の戦略的な処理方法

2026年現在、多くの免税事業者から課税事業者へ転換した経営者にとって、消費税の処理は「租税公課」のなかでも最も金額インパクトの大きい項目となっています。

「税込経理」と「税抜経理」での租税公課の違い

消費税の処理方法には2種類ありますが、どちらを選ぶかによって租税公課の金額が大きく変わります。

・【税込経理】:日々の取引を税込価格で記帳し、年度末に確定した「納付すべき消費税額」を一括して租税公課として経費計上する方法。

・【税抜経理】:日々の取引から消費税を切り離して「仮払消費税」「仮受消費税」で管理する方法。この場合、納付額は租税公課にはなりません。

クラウド会計の初期設定で「税込経理」を選択している場合、納税額を租税公課に含めることで、その年の利益を押し下げる(=所得税・法人税を安くする)効果があります。特にインボイス制度の経過措置により、免税事業者からの仕入れに対する控除率が変動する時期には、クラウド会計の自動計算機能を活用して、1円の漏れもなく正確な納付額(=経費額)を算出することが重要です。

経過措置の変更に伴う注意点

2026年後半からは、免税事業者からの仕入れに対する仕入税額控除の割合が段階的に縮小していきます。これにより、実質的な消費税の納税額が増加する可能性があります。

クラウド会計上で「租税公課」の推移を月次で追跡しておくことで、「来年は消費税の負担がこれくらい増えるから、その分を租税公課として経費計上しつつ、キャッシュを確保しておこう」といった、先読みの経営判断が可能になります。

クラウド会計で「租税公課」のミスをゼロにする運用テクニック

手入力では間違いやすい税金の仕訳も、クラウド会計の機能をフル活用すれば、ほぼ自動で、かつ正確に整理することができます。

テクニック1:特定の支払先を「自動仕訳ルール」に固定する

「県税事務所」「市区町村」「日本郵便(印紙購入)」といったキーワードを検知したら、自動的に【租税公課】という科目を割り当てるルールを作成します。

この際、個人の所得税や住民税の支払先(税務署など)も同様に検知し、それらは【事業主貸(個人)】や【役員借入金(法人)】へと自動で振り分ける「除外ルール」をセットで作るのがポイントです。これにより、経費にできない税金が租税公課に紛れ込むミスを根底から防げます。

テクニック2:通知書をスマホで撮って「証拠」を紐付ける

固定資産税などの通知書が届いたら、すぐにクラウド会計のアプリで撮影し、仕訳データに添付します。

税務調査において租税公課がチェックされる際、最も重要なのは「その金額の根拠」です。通知書の画像が仕訳と一体化していれば、調査官に対して「これは間違いなく事業用の固定資産に対する課税です」と、一瞬で証明できます。紙の書類を探し回る時間は、もう必要ありません。

テクニック3:印紙税の「未使用分」を貯蔵品として管理する

年度末に大量の収入印紙が残っている場合、それらは本来「租税公課(経費)」ではなく「貯蔵品(資産)」として振り替えなければなりません。

クラウド会計の在庫管理機能やメモ機能を使い、「3月末時点で〇円分の印紙あり」と記録を残しておくことで、決算時の微調整がスムーズになり、より精緻な決算書を作成できるようになります。

租税公課を正しく整理するための5つのアクションステップ

「経費にできる税金」を1円も漏らさず、かつ「経費にならない税金」を確実に取り除くための行動指針です。

ステップ1:今年支払った「すべての税金の領収書・通知書」を集める

まずは、手元にある税金関連の書類をすべて一箇所に集めてください。銀行の引き落とし履歴だけでなく、コンビニで支払った領収書や、ネットバンキングの納付完了画面も含みます。

ステップ2:OK/NGリストに従って「仕分け」を行う

本記事のリストを参考に、それぞれの支払いを「経費(租税公課)」と「個人負担(事業主貸等)」に分類します。特に、延滞税などのペナルティが含まれていないかを厳しくチェックしてください。

ステップ3:クラウド会計の「自動ルール」を最新の状態にする

インボイス制度の経過措置や、新しく発生した税金の支払先をクラウド会計に学習させます。一度設定してしまえば、来年からは自動的に正しい科目に振り分けられるようになります。

ステップ4:按分が必要な税金の「比率」を再確認する

自宅兼事務所の固定資産税や、プライベートでも使う車両の自動車税など、按分が必要な租税公課については、現在の使用実態に合わせて比率(%)を更新します。クラウド会計の「家事按分機能」に新しい比率を入力するだけで、すべての仕訳に反映されます。

ステップ5:決算前に「租税公課」の中身を一覧で振り返る

決算の1ヶ月前、クラウド会計の推移表を開き、租税公課の月ごとの推移を確認します。異常に高い月や低い月がないかを確認し、もし所得税などが紛れ込んでいれば、このタイミングで修正仕訳を入れます。この「決算前の検品」が、クリーンな申告書を作る最後の砦となります。

透明な納税記録が経営の「格」を上げる

租税公課という科目を丁寧に整理することは、単なる節税のテクニックを越えた意味を持ちます。それは、あなたが経営者として、社会的な義務である「納税」を完全にコントロール下に置いているという証明です。

経費にできる税金を正しく計上して資金効率を高め、一方でペナルティや個人負担を厳格に排除して帳簿の透明性を守る。この規律ある姿勢は、税務署からの信頼はもちろん、銀行や取引先に対しても「この経営者は数字に強く、誠実である」という強力なメッセージとして伝わります。

クラウド会計という最新の武器を使いこなし、複雑な税金の迷路を最短距離で通り抜ける。その先には、余計な税務リスクに怯えることなく、さらなる利益の追求に集中できる、自由で健全な経営の未来が待っています。今日から、その一枚の納税通知書を「成長のためのデータ」として、誇りを持ってクラウド会計に刻んでいきましょう。