「本業に集中したい」という願いを叶える決済の選択

フリーランスとして独立し、自分の看板でビジネスを始める際、多くの人が情熱を注ぐのは「いかにして素晴らしいサービスを提供するか」「いかにして顧客を獲得するか」という事業の核となる部分です。しかし、事業が軌道に乗り始めると、それと同じくらい、あるいはそれ以上に頭を悩ませるのが「お金の管理」です。

日々の業務で使用するデザインツールのサブスクリプション、リサーチのための書籍代、クライアントとの打ち合わせにかかるカフェ代。こうした細かな支払いを、あなたはどのようなルールで決済しているでしょうか。「手元にあるカードでとりあえず払っておけば、後で精算すればいい」という考えは、創業期のフリーランスが最も陥りやすい、そして最も時間を奪われる罠の一つです。

決済のルールが曖昧であることは、単なる事務作業を増やすだけでなく、あなたの事業の健康状態を不透明にし、さらには税務上のリスクを抱えることにもつながります。本記事では、フリーランスが「法人カード(ビジネスカード)」と「個人カード」をどのように使い分け、どのようなルールで運用すべきかについて、経理の効率化とリスク回避の両面から詳しく解説していきます。

なぜ「私物カード」での経費払いが経営の足を引っ張るのか

独立したての時期は、まだ取引も少なく、「わざわざ事業用のカードを作るのは面倒だ」と感じるのが一般的です。しかし、プライベートのカードで事業の経費を支払い続ける状態は、多くの「見えない実害」を生み出します。

確定申告前の「仕分けパニック」という代償

私用のクレジットカードで経費を払っていると、明細の中には「スーパーでの買い物」「友人との飲み会」「動画配信サービスの月額」「仕事用のサーバー代」がランダムに並ぶことになります。確定申告の時期、これら数百件に及ぶ明細の中から、どれが経費でどれが生活費かを一つひとつ思い出しながらピックアップする作業は、想像を絶する苦行です。

「この3,000円の支払いは何だったか?」と記憶を辿る時間に、あなたのクリエイティブな才能が費やされるのは、事業にとって大きな機会損失です。

税務署から「公私混同」を疑われるリスク

万が一、税務調査が入った場合を想像してみてください。事業とプライベートが混ざったカードを多用していると、調査官に対して「この支出は間違いなく事業の経費です」と証明する難易度が跳ね上がります。

調査官は事業の実態を正確に把握しようとしますが、そこに私的な旅行代や娯楽費が頻繁に混ざっていると、帳簿全体の信頼性が疑われます。「他にも経費を水増ししているのではないか?」という疑念を持たれることは、フリーランスにとって最大のストレスとなり、最悪の場合は「青色申告の承認取り消し」などの厳しいペナルティを課されるリスクすら含んでいます。

事業の「真の利益」が見えなくなる恐怖

「通帳に現金はあるけれど、実際にはいくら儲かっているのか分からない」。これは、カードを分けていないフリーランスに非常によく見られる悩みです。生活費と事業費が同じ流れの中で決済されると、事業の純粋な利益や、将来の納税のためにプールしておくべき金額が不明確になります。

「儲かっているつもりが、実は赤字だった」「税金を払う段になって資金が足りない」といった事態は、経営管理が疎かになっている証拠です。数字が見えない不透明さは、積極的な投資や事業拡大の判断を鈍らせる、致命的な要因となります。

フリーランスの経理戦略は「法人カード」への集約から始まる

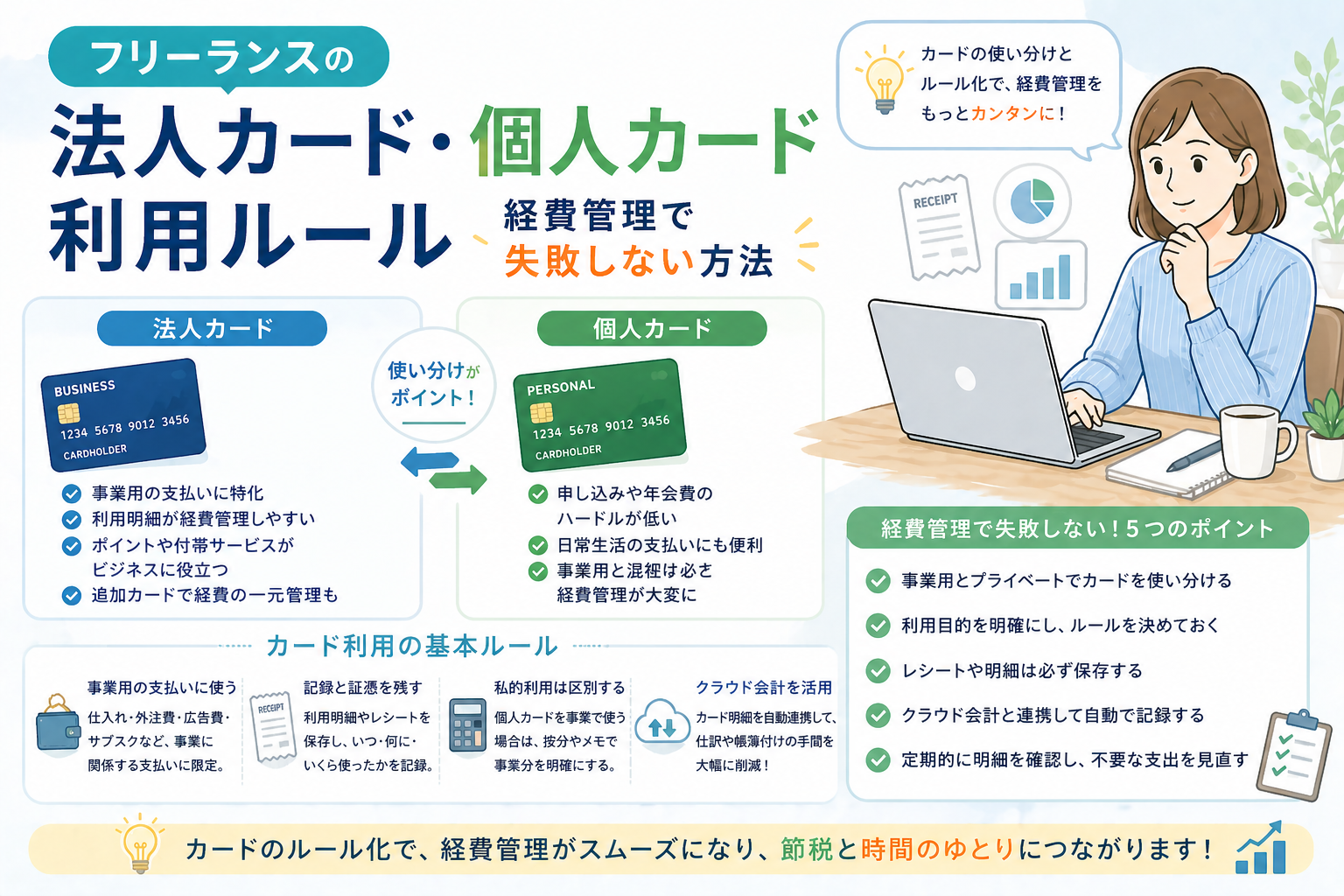

これらの問題を根底から解決するための答えは、極めて明確です。それは、【事業に関わる支払いはすべて「法人カード(ビジネスカード)」で行い、個人用とは完全に切り離す】というルールの徹底です。

「売上が増えてからでいい」と考えるのではなく、売上が少ない初期段階だからこそ、最初から仕組みを整えておくべきです。一度混ざってしまったデータを後から分けるのは至難の業ですが、最初から分かれていれば、経理の労力は劇的に軽減されます。

結論として、フリーランスは「1枚の法人カード」を主役に据えるべきです。法人カードは、単なる決済手段ではなく、あなたの事業の透明性を保ち、事務作業を自動化するための「経営管理ツール」であると認識を変えることが、成功への第一歩となります。

経理を圧倒的に楽にする「分ける」ことの4つのメリット

なぜ、法人カードを持つだけで経理が劇的に楽になるのでしょうか。そこには、現代のテクノロジーと税務上の信頼性を支える、4つの大きな理由が存在します。

クラウド会計との連携で仕訳作業を劇的に減らす

現在、多くのフリーランスが利用しているクラウド会計ソフトの真価を発揮させるには、法人カードが欠かせません。カードをソフトに連携させると、明細データが自動で取り込まれます。

もしカードが分かれていれば、取り込まれたデータは「100%事業に関係するもの」だけになります。あなたは、取り込まれた内容に対して「消耗品費」や「旅費交通費」といった項目(勘定科目)を選択し、登録ボタンを押すだけで作業が完了します。この自動化の恩恵を受けることで、これまで数時間かかっていた帳簿付けが、数分の確認作業へと変わるのです。

事業用の利用限度額を確保し、ビジネスチャンスを逃さない

個人カードには通常、生活圏に合わせた限度額が設定されています。しかし、事業を行っていると、広告費の支払いや高額なPCの購入などで、一時的に大きな支払いが必要になる場面があります。私用カードでこれらの支払いを賄おうとすると、限度額がいっぱいになり、公共料金の引き落としが止まってしまうといったトラブルが起きかねません。

法人カード(ビジネスカード)であれば、事業の実態に合わせた限度額の設定がしやすく、生活とビジネスの枠を分けることで、資金繰りの安全性を高めることができます。

税務調査における「潔白」の証明が容易になる

法人カードに「事業の経費」だけが記録されていれば、その明細そのものが強力な証拠書類となります。税務調査において、「このカードの明細が私の事業経費のすべてです」と自信を持って提示できることは、調査官に対して「この人は正しく管理している」という好印象を与えます。

プライベートな支出を隠す必要もなく、やましいことがない状態を作ることは、精神的な安定にもつながります。透明性の高い経営は、長期的に見て自分を守るための最大の防衛策となるのです。

貯まったポイントや付帯サービスを事業に還元できる

法人カードで決済を一本化すれば、仕事で使う高額な支払いに対して効率的にポイントが貯まります。貯まったポイントで備品を購入したり、マイルに交換して出張費を浮かせたりすることは、実質的な経費削減につながります。

また、法人カードには「ビジネスラウンジの利用」や「会計ソフトの優待利用」「福利厚生サービス」など、個人事業主をサポートする付帯サービスが充実しています。これらを賢く活用することで、一人で働くフリーランスでも、大企業の福利厚生に近いメリットを享受できるようになります。

どちらを使う?ケース別カード決済と仕訳の具体例

基本的には法人カード一択ですが、実務上は「どうしても個人カードで払わなければならない場面」も出てきます。ここでは、ケース別の判断基準と、その際の経理処理について具体的に見ていきましょう。

定期的な固定費(サーバー・ツール代)は法人カード一択

毎月発生するサーバー代、ドメイン代、AdobeやMicrosoft 365といったサブスクリプション料金は、必ず法人カードで設定してください。これらは一度設定してしまえば、クラウド会計ソフトが毎月自動で取り込み、学習機能によって自動で仕訳まで完了させてくれます。

ここが個人カードになっていると、毎月「私的な利用」として除外する手間が発生し、自動化の恩恵が半減してしまいます。

出先での「ついうっかり」個人カードを使った時のリカバリー法

法人カードを忘れた、あるいは法人カードが使えない店舗だった、という場合は個人カードや現金で支払うことになります。この場合でも、経費として計上することに問題はありません。

【経理処理のポイント】

この場合、クラウド会計ソフトに入力する際は「事業主借(じぎょうぬしかり)」という勘定科目を使います。「店主(自分)からお金を借りて経費を払った」という意味の科目です。領収書さえしっかり保管しておけば、決済手段が個人カードであっても経費として認められます。ただし、この頻度を下げることが事務効率化の鍵です。

【比較表】法人カード vs 個人カードの経理処理

日々の運用における違いを整理しました。

| 項目 | 法人カード(理想) | 個人カード(やむを得ない場合) |

| 【クラウド連携】 | 連携必須。すべての明細を自動取込 | 連携させない。経費分だけを手入力 |

| 【主な勘定科目】 | 消耗品費、旅費交通費など | 事業主借(店主から借りた形) |

| 【領収書の保管】 | 明細とセットで必須 | 必須。明細だけでは証明不足 |

| 【メリット】 | 経理が100%自動化される | 新規カード発行の手間がない |

| 【デメリット】 | 年会費がかかる場合がある | 経理作業が煩雑になり、ミスが増える |

現場で多発する「カード使い分け」のグレーゾーンと対処法

ルールを決めていても、日々の業務の中では「これはどちらのカードで払うべきか?」と迷う場面が必ず出てきます。新米フリーランスが特につまずきやすい3つのケースについて、正解の導き出し方を解説します。

1. Amazonや楽天での「公私混同」買い物の正解

フリーランスにとって最も管理が煩雑になるのが、オンラインショッピングです。仕事用のプリンターのインクと、自宅用の洗剤を同じカートに入れて決済してしまった場合、どのように処理すべきでしょうか。

【ベストな対策】

理想は、法人カードを登録した「ビジネスアカウント」を別途作成し、私用の買い物とは完全に分けることです。しかし、同じアカウントで購入してしまった場合は、クラウド会計上で「私用分」だけを【事業主貸(じぎょうぬしかし)】として処理します。これにより、事業の経費からは除外されつつ、通帳の引き落とし額との整合性を保つことができます。

2. 「家族カード」や「ETCカード」の活用術

地方での活動や打ち合わせが多いフリーランスにとって、車の維持費や高速代の管理は意外と面倒なものです。個人カードの付帯ETCカードを使っていると、明細の中に家族のドライブ代が混ざってしまうことがあります。

【法人カードでの解決策】

法人カード(ビジネスカード)の多くは、追加で「ビジネス用ETCカード」を発行できます。これを仕事用の車に挿しっぱなしにしておけば、高速代の経費計上が完全に自動化されます。家族の車には個人のETC、仕事用にはビジネスETCと物理的に分けることが、ミスを根絶する最短ルートです。

3. モバイル決済(Apple PayやGoogle Pay)の設定ミス

最近はスマートフォン1つで決済が完結しますが、ここに「個人カード」と「法人カード」の両方が登録されていると、レジ前でつい個人用を選択してしまうミスが多発します。

【運用のコツ】

スマートフォンのメイン決済カードを「法人カード」に設定しておき、プライベートの時だけ手動で切り替える、あるいは「仕事用スマホ」と「個人用スマホ」で登録するカードを分けるといった工夫が有効です。

【決済の入り口】を固定することが、後からの修正作業を減らす鍵となります。

2026年のフリーランスが選ぶべき「次世代法人カード」の条件

カードなら何でも良いわけではありません。2026年という現在のデジタル環境において、フリーランスの生産性を最大化してくれるカード選びの基準を整理しましょう。

クラウド会計ソフトとの「直接API連携」があるか

以前のカード連携は、数日遅れでデータが届くことが一般的でしたが、最新の法人カードは「API連携」により、決済した瞬間に会計ソフトへデータが飛ぶものも増えています。

【リアルタイム性】が高いカードを選ぶことで、常に最新の経営状況を把握できるようになります。

バーチャルカード発行機能の有無

広告費の支払いや、海外のSaaSツールの試用など、インターネット上での決済にはセキュリティリスクが伴います。必要な時にすぐ、必要な金額だけ設定できる「バーチャルカード」を複数発行できる法人カードを選べば、万が一の不正利用時も被害を最小限に抑えられ、経費の項目ごとにカードを使い分けるといった高度な管理も可能になります。

証憑(領収書)のデジタル保存機能

電子帳簿保存法への対応が必須となった現在、カードの明細データだけでなく、領収書の画像をセットで保存する手間をいかに減らすかが重要です。カード会社の専用アプリで領収書を撮影すると、自動的に決済データと紐付いて会計ソフトに転送される機能を持つカードを選べば、【紙の領収書を保管するストレス】から完全に解放されます。

失敗しない経理体制を構築するための「比較チェックリスト」

ここで、改めて自分の決済ルールが「失敗しない形」になっているか、以下の表で確認してみましょう。

| チェック項目 | 理想的な状態(成功パターン) | 避けるべき状態(失敗パターン) |

| 【固定費の決済】 | すべて法人カードに集約 | 個人カードで払って毎月手入力 |

| 【オンライン購入】 | ビジネス専用アカウントを使用 | 個人アカウントで公私混同で購入 |

| 【モバイル決済】 | 法人カードをメイン設定にしている | 個人用がメインで都度選択している |

| 【会計ソフト連携】 | 明細が自動で取り込まれている | 連携せず、通帳を見ながら手入力 |

| 【領収書管理】 | 決済直後にスマホで撮影・保存 | 財布の中に溜め込んで後で整理 |

この「理想的な状態」に近づけることが、あなたの本業の時間を守ることに直結します。

今日から始める「スマート決済」4ステップ・アクションプラン

最後に、本記事を読み終えたあなたが今日から取り組むべき具体的なアクションを提案します。

ステップ1:現在の「私用カード払い」経費をリストアップする

まずは、現在個人カードで支払っているサブスクリプションや公共料金、消耗品などをすべて書き出してください。これらが「法人カードへ引っ越し」をさせる対象のリストになります。

ステップ2:自分に最適な「法人カード」を1枚選んで申し込む

「まだ早い」と躊躇する必要はありません。最近は独立1年目でも発行しやすいビジネスカードが多数存在します。年会費が無料、あるいは安価なものからで構いませんので、まずは「事業専用の1枚」を手に入れてください。

ステップ3:決済情報の「一斉切り替え」を行う

カードが届いたら、ステップ1で作ったリストを元に、すべての決済情報を新しい法人カードに切り替えます。この「引っ越し作業」は少し手間がかかりますが、一度終わらせてしまえば、向こう数年間の経理作業が劇的に楽になります。

ステップ4:月1回の「自動仕訳確認」をカレンダーに予約する

カード決済が自動で会計ソフトに流れるようになったら、毎月特定の日に「自動で推測された仕訳が正しいか確認するだけ」の時間を30分ほど確保してください。

【入力はAIに任せ、人間は確認だけする】。このサイクルが完成した時、あなたの経理は「経営を支えるデータ」へと進化します。

最後に:数字の管理を「自由」への武器に変える

フリーランスにとって、時間は最も貴重な経営資源です。カードの使い分けという小さなルールを徹底することは、単なる事務作業の効率化ではありません。それは、あなたが本来情熱を注ぐべき事業そのものに、100パーセントの力を注げる環境を作るための「投資」です。

「お金の流れが透明である」という自信は、クライアントへの強気な提案や、将来への大胆な投資を可能にします。正確な数字を味方につけて、自由で創造的なビジネスをさらに加速させていきましょう。