通帳の残高が増えても、会社が儲かったとは限らない

クラウド会計ソフトを導入して、銀行口座を連携させると、日々の入金データが自動で取り込まれていきます。画面上の「預金残高」が増えていくのを見るのは、経営者にとって最も安心できる瞬間かもしれません。

しかし、ここで一つ大きな罠があります。 「通帳にお金が入ってきた」=「会社の売上が上がった」 このように考えて、自動で取り込まれた入金データをすべて【売上高】として登録してはいないでしょうか?

もし、この処理を行っているとしたら、あなたの会社の試算表(決算書)は、実態とはかけ離れたものになっている可能性があります。 例えば、使わなくなった営業車を売却して入ってきたお金や、お客様から半年先に着手するプロジェクトの手付金として受け取ったお金。これらは、今月の「稼ぎ(利益)」ではありません。

これらをすべて「売上」にしてしまうと、特定の月だけ利益が異常に跳ね上がり、翌月にはガクンと下がるという、ジェットコースターのような業績推移になってしまいます。これでは、銀行から「経営が不安定な会社だ」と見なされ、融資を受けにくくなる原因にもなります。

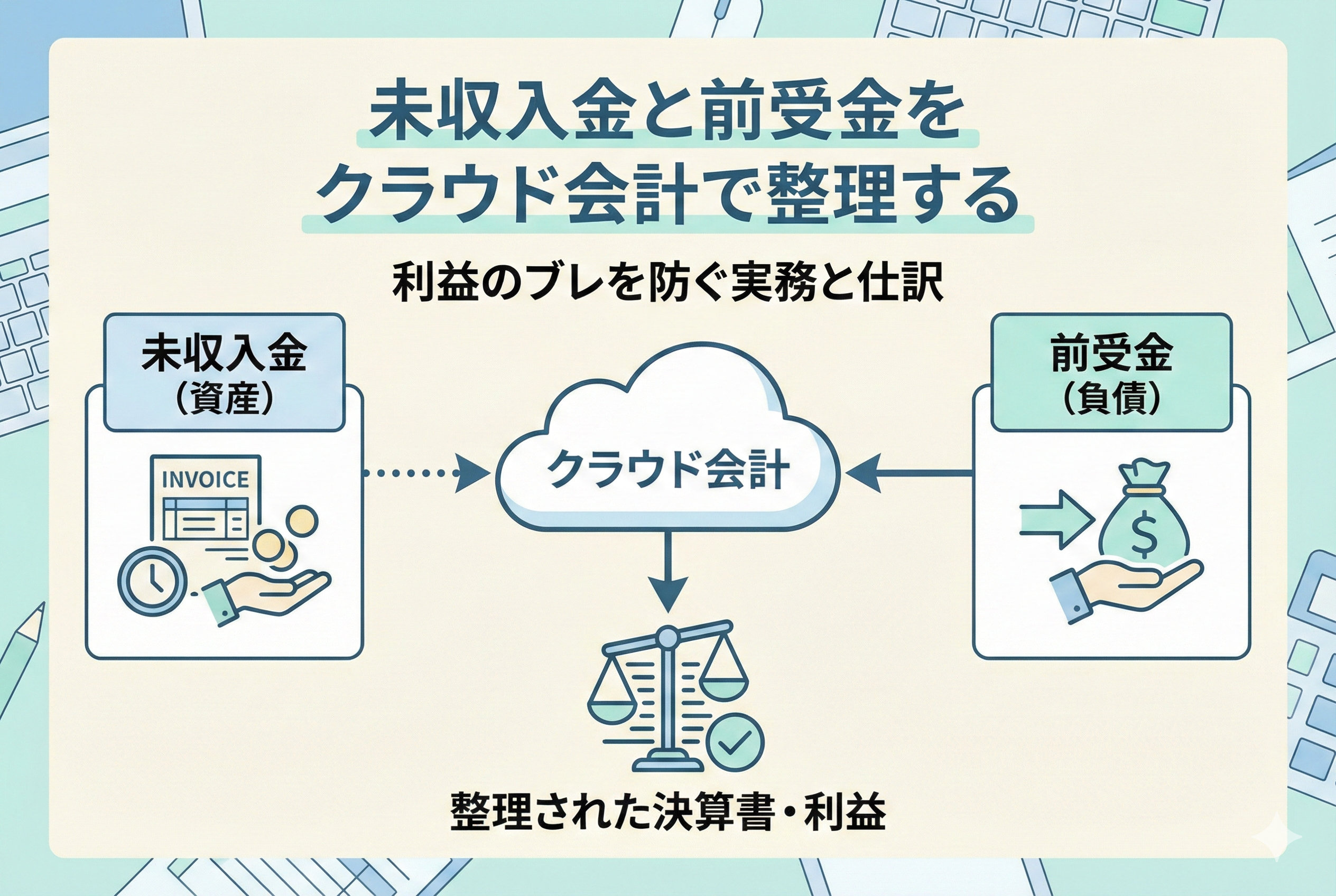

正しい経営判断をするためには、入金されたお金の「正体」を見極め、適切な引き出し(勘定科目)に整理して入れる必要があります。その時に活躍するのが、今回解説する【未収入金(みしゅうにゅうきん)】と【前受金(まえうけきん)】という2つの科目です。

この記事では、クラウド会計ソフトのAI任せにしていると間違えやすい、この2つの科目の正しい使い分けと、利益のブレをなくして「筋肉質な決算書」を作るための実務テクニックを解説します。

「本業」か「それ以外」か? 未収入金と売掛金の決定的な違い

まずは、お金が入ってくる権利を表す「資産」の科目から整理しましょう。 商品を売ったけれど、まだ代金をもらっていない状態。これを表す科目は2つあります。【売掛金(うりかけきん)】と【未収入金】です。

クラウド会計初心者の多くが、この2つをごちゃ混ぜに使っていますが、会計の世界では明確な使い分けのルールがあります。その基準は、「それが本業の取引かどうか」です。

1. 売掛金(うりかけきん)

これは、【本業の商品・サービス】を売った時に使います。

- 八百屋さんが野菜をツケで売った

- Web制作会社がホームページを作って請求書を出した

- コンサルタントが相談業務を行って後日払いとした

これらはすべて、その会社のメインビジネス(定款に書かれている事業)から生じた債権なので、「売掛金」を使います。相手勘定は「売上高」になります。

2. 未収入金(みしゅうにゅうきん)

一方で、【本業以外のもの】を売った時に使います。

- 会社の古いパソコンを中古ショップに売った

- 営業車を下取りに出した

- 事務所の一部を転貸(また貸し)して家賃が入る予定だ

- 払いすぎた税金が還付されることになった

これらは、会社にお金が入ってくる権利ではありますが、本業の営業活動とは関係のない「突発的な取引」です。したがって、これらを「売掛金」にしてはいけません。 なぜなら、これを売掛金(売上)に混ぜてしまうと、「本業が好調で売上が伸びた」のか、「たまたま車が売れてお金が入っただけ」なのか、分析ができなくなってしまうからです。

クラウド会計ソフトでは、請求書作成機能を使うと自動的に「売掛金」が選ばれることが多いですが、車を売った請求書を作る時などは、手動で「未収入金」に書き換える必要があることを覚えておきましょう。

「もらったお金」が借金になる? 前受金の正体

次に、さらなる注意が必要なのが【前受金(まえうけきん)】です。 これは、文字通り「前もって受け取ったお金」のことですが、会計上は「資産(プラス)」ではなく、【負債(マイナス)】に分類されるということをご存知でしょうか。

「お金をもらったのに、なぜ負債(借金)なのか?」 と不思議に思うかもしれません。しかし、この感覚こそが、正しい会計処理を理解するカギになります。

「前受金」は、お客様への借金である

例えば、あなたがWebデザイナーだとして、お客様から「Webサイト制作費の着手金」として50万円を先に振り込んでもらったとします。 通帳には50万円が入りますが、この時点では、あなたはまだWebサイトを納品していません。つまり、仕事が終わっていません。

もし、何らかの事情であなたが「やっぱりこの仕事はできません」と断ることになったら、どうなるでしょうか? 当然、この50万円はお客様に返さなければなりません。 つまり、仕事が完了するまでは、このお金は「お客様から一時的に預かっている借金」と同じ状態なのです。だから、貸借対照表の「負債の部」に載るのが正解です。

クラウド会計のAIが起こす「勘違い」

ここでクラウド会計ソフトの自動連携が問題を起こします。 銀行口座に50万円が入金されると、ソフトのAIは過去の履歴や金額から推測して、 「これは売上高ですね? 登録しますか?」 と提案してくることがあります。

もし何も考えずに「登録」ボタンを押してしまうと、まだ仕事をしていないのに、帳簿上は「今月50万円の売上があった」ことになってしまいます。 そして、翌月に一生懸命サイトを作って納品した時には、もう入金がないので「売上ゼロ」となります。

- 【間違った処理】:着手時(何もしない月)に大儲け、納品時(忙しい月)に売上なし。

- 【正しい処理】:着手時は「前受金(負債)」、納品時に「売上高」に振り替える。

このように、前受金を正しく使うことは、月々の努力と成果(売上)を正しく対応させるために不可欠な手続きなのです。

正しく使い分けないと「銀行融資」で不利になる

「まあ、最終的に年間の利益が合っていれば、どっちでもいいんじゃない?」 そう考える方もいるかもしれません。確かに、1年間のトータルで見れば、納める税金の額は変わらないことが多いです。

しかし、もしあなたが将来的に【銀行融資】や【資金調達】を考えているなら、この「科目の整理整頓」は死活問題になります。銀行の担当者は、決算書(特に損益計算書と貸借対照表)を非常にシビアに見ているからです。

銀行員が見ているポイント

銀行員は、「この会社は、本業で安定して稼ぐ力があるか(営業利益)」を最重視します。

もし、車を売った代金(未収入金相当)が「売上高」に混ざっていたらどうなるでしょうか? 「おや、今月は急に売上が伸びていますね。何かヒット商品が出たのですか?」と聞かれ、「いえ、車を売っただけです」と答えることになります。これでは、「本業の数字が見えにくい、管理の甘い会社だ」というレッテルを貼られてしまいます。

逆に、手付金(前受金相当)を正しく負債に計上している会社は評価されます。 「この会社は、まだ売上にしていない『受注残(将来の売上の種)』をこれだけ持っている。将来性がありそうだ」と判断されるからです。

「未収入金」と「前受金」を使いこなすことは、単なる経理処理ではなく、対外的な信用力を高めるための「経営者の身だしなみ」と言えるのです。

クラウド会計導入時に起きがちな「初期設定ミス」

これから未収入金・前受金の管理を徹底しようとする際、最初に確認してほしいのがクラウド会計ソフトの「勘定科目設定」です。

freeeやマネーフォワードなどの主要なソフトでは、初期設定の段階でこれらの科目が用意されていますが、表示設定が隠れていたり、補助科目が設定されていなかったりすることがあります。

確認すべきチェックリスト

- 「未収入金」が表示されているか 貸借対照表の「流動資産」の中に、未収入金という項目があるか確認してください。似た名前で「未収収益」というものもありますが、これはまた別の用途(経過勘定)で使うものなので、混同しないようにしましょう。突発的な取引には「未収入金」を使います。

- 「前受金」が表示されているか 貸借対照表の「流動負債」の中にあります。飲食店などの場合は「預り金」と混同しやすいですが、営業取引に関わるものは「前受金」とするのが一般的です。

- 補助科目の活用 「未収入金」の中に、何のお金なのかが分かるように「補助科目」や「取引先タグ」を付けることをおすすめします。 例:未収入金(補助科目:車両売却代)、未収入金(補助科目:〇〇商事) これをしておかないと、後で入金があった時に「これ、何のお金だっけ?」と消込作業で迷子になってしまいます。

実践ケース1:社用車や古いパソコンを売った時の処理

それでは、具体的な事例で見ていきましょう。 あなたは、会社で使っていた営業車を中古車買取店に売却し、売却代金50万円が来月末に振り込まれる契約を結びました。

この場合、クラウド会計ソフトでの処理は「売却が決まった日」と「お金が入ってきた日」の2回に分けて行います。

ステップ1:売買契約を結んだ日(引渡日)

まだお金は入ってきていませんが、車を引き渡した時点で「お金をもらう権利」が発生しています。ここで【未収入金】を計上します。 多くのクラウド会計ソフトでは、この手のイレギュラーな取引は「振替伝票(または仕訳入力)」というメニューから手動で入力するのが確実です。

- 日付:車の引き渡し日

- 借方(左側):【未収入金】 500,000円

- 貸方(右側):車両運搬具(帳簿価額) + 固定資産売却益 ※少し複雑ですが、帳簿上の車の価値を消し込み、差額を「売却益(儲け)」として記録します。

初心者がやりがちなミスは、ここで貸方(右側)を「売上高」にしてしまうことです。車を売ったお金は本業の売上ではありませんので、必ず「固定資産売却益」や「雑収入」といった科目を使うようにしてください。

ステップ2:お金が入金された日

翌月末になり、銀行口座に50万円が入金されました。 クラウド会計ソフトの銀行連携画面(自動で経理など)に、「振込 500,000円」という明細が表示されます。

ここでAIは「売上ですか? 雑収入ですか?」と聞いてくるかもしれませんが、正解はどちらでもありません。 ステップ1で作った「未収入金」を消し込む処理を行います。

- 操作:「未決済取引の消込」や「振替伝票」を選択

- 借方(左側):普通預金 500,000円

- 貸方(右側):【未収入金】 500,000円

この処理を行うことで、「未収入金(もらう権利)」という資産がなくなり、代わりに「普通預金(現金)」という資産が増えた、という記録が完成します。これで、損益(利益)を重複させることなく、現金の増加を正しく反映できます。

実践ケース2:手付金(前金)をもらった時の処理

次は、あなたがWeb制作会社だと仮定します。 総額100万円のホームページ制作を受注し、着手金として半金の50万円を先に振り込んでもらいました。残りの50万円は納品後に支払われます。

ステップ1:着手金が入金された日

銀行口座に50万円が入金されました。仕事はまだ終わっていないので、これは売上ではありません。【前受金(負債)】として登録します。

- クラウド会計での操作: 入金明細の登録画面で、勘定科目を「売上高」ではなく【前受金】に変更して登録します。 摘要欄には「A社様 HP制作着手金として」とメモを残しておくと、後で分かりやすいです。

この時点では、会社の利益は「0円」のままです。通帳にお金は増えましたが、同時に「借金(サービスを提供する義務)」も同額増えているため、プラスマイナスゼロの状態です。これが正しい姿です。

ステップ2:納品が完了した日(売上計上日)

数ヶ月後、無事にホームページが完成し、納品しました。ここで初めて、努力が報われ「売上」が発生します。 同時に、残りの50万円の請求書を発行します。

この日は、少し複雑な「振替(ふりかえ)」という処理が必要です。「預かっていた借金を、売上に変える」という魔法のような処理です。

- 振替伝票での入力:

- 日付:納品日

- 借方(左側):【前受金】 500,000円 (預かっていた分を取り崩す)

- 借方(左側):【売掛金】 500,000円 (これから請求する分)

- 貸方(右側):【売上高】 1,000,000円 (プロジェクト総額)

ここが最大のポイントです。 貸方(右側)には、プロジェクトの総額である100万円が「ドカン」と売上計上されます。 その内訳として、左側には「すでにもらっていた50万円(前受金の消滅)」と「これから払ってもらう50万円(売掛金の発生)」が並びます。

こうすることで、納品した月に正しく100万円の売上が立ち、利益が計算されます。もしステップ1で50万円を売上にしていたら、この月の売上は残り半分の50万円だけになってしまい、「頑張って納品したのに、数字があまり伸びていない」という悲しい結果になっていたでしょう。

決算月に現れる「お化け」を退治する

未収入金や前受金を使うようになると、決算月(または確定申告時期)に必ずチェックしなければならないことがあります。 それは、**「いつまでも残り続けている残高がないか?」**という確認作業です。

クラウド会計ソフトの「貸借対照表(残高試算表)」を開き、未収入金と前受金の残高を見てください。ここに見覚えのない金額、あるいは何ヶ月も動きのない金額が残っていたら、それは経理ミスの「お化け」かもしれません。

1. 「未収入金」が残り続けている場合

- 可能性A:回収漏れ(危険!) 本当にまだ入金されていないなら大問題です。相手先に催促する必要があります。

- 可能性B:消込(けしこみ)忘れ 実際には入金されていたのに、クラウド会計上で「未収入金の消込」とせずに、誤って「売上」や「雑収入」として二重に登録してしまっているパターンです。 これ放置すると、資産が架空計上され、かつ売上も二重計上(税金の払い過ぎ)になっている可能性があります。通帳を見直して修正が必要です。

2. 「前受金」が残り続けている場合

- 可能性:売上計上漏れ(脱税リスク!) すでに商品を納品し、サービス提供も終わっているのに、「前受金を売上に振り替える処理(ステップ2)」を忘れているパターンです。 これは非常に危険です。税務調査が入った際、「すでに仕事は終わっているのだから、これは売上でしょう? わざと計上を遅らせて税金を逃れようとしましたか?」と指摘されます。 「前受金がある」ということは、「まだ終わっていない仕事がある」ということです。決算日時点で、本当にその仕事が未完了なのかどうか、必ず進捗状況と照らし合わせてください。

補助科目やタグ機能を活用して「誰の分か」を管理する

未収入金や前受金が増えてくると、「合計で300万円あるけど、内訳がわからない」という事態に陥りがちです。 これを防ぐために、クラウド会計ソフトの【補助科目】や【タグ機能】をフル活用しましょう。

- freeeの場合:「取引先」タグや「品目」タグを必ず付与する。

- マネーフォワードの場合:勘定科目の下に「補助科目」を作成し、取引先名やプロジェクト名を設定する。

例えば、「前受金」という科目の下に、「A社様プロジェクト」「B社様着手金」といった補助科目を作っておきます。 こうすれば、貸借対照表を見た時に「A社の分はもう納品したからゼロになっているな」「B社の分はまだ制作中だから残っていてもOKだな」と、一目で異常を検知できるようになります。

「誰からの預り金かわからないお金」が帳簿に残っている状態は、経営管理上、最も気持ち悪い状態です。面倒でも一件ずつ名札をつけておくことが、未来の自分を助けることになります。

経理を「記録」から「経営の武器」へ

2回にわたり、未収入金と前受金の整理術について解説してきました。 「売上」と「入金」を分ける。「前受金」を「負債」として扱う。これらは、会計特有の思考回路であり、慣れるまでは少し難しく感じるかもしれません。

しかし、この区別ができるようになると、あなたの会社の決算書は劇的に見やすくなります。 「今月は入金が少なかったけど、売上はしっかり上がっているから心配ない」 「通帳にお金はあるけど、これは前受金(借金)だから使ってはいけない」 こうした冷静な資金繰りの判断ができるようになることこそが、クラウド会計を導入する本当のメリットです。

クラウド会計ソフトは、単に税務署に出す書類を作るための道具ではありません。あなたの会社の「真の実力」を映し出す鏡です。 ぜひ、今日から「入金=売上」というどんぶり勘定を卒業し、精緻な利益管理への一歩を踏み出してみてください。