報酬が先に入金された時に感じる「小さな違和感」の正体

フリーランスとして活動を続けていると、仕事のスタイルが変化するにつれて、報酬の受け取り方も多様になってきます。通常であれば「納品して、請求書を送り、翌月に入金される」という流れが一般的ですが、プロジェクトの規模が大きくなったり、長期的な契約を結んだりすると、「着手金として半分先に振り込みます」と言われたり、「1年分の顧問料を一括で支払いたい」と提案されたりすることがあります。

自分の銀行口座に、まだ仕事をしていない段階で大きな金額が振り込まれる。これは資金繰りの面では非常にありがたいことですし、クライアントからの信頼の証でもあります。しかし、クラウド会計ソフトを目の前にして、いざ入力しようとした時に「これって今の売上にしていいの?」という、言葉にできない不安を感じることはないでしょうか。

通帳には確かにお金が増えている。でも、仕事はこれから始まる。このギャップをどう埋めればいいのか分からず、とりあえず「売上」として処理してしまっている方も多いかもしれません。しかし、その「とりあえず」の処理が、後になってあなたの首を絞める原因になる可能性があるのです。

この記事では、フリーランスが「先にもらったお金」とどう向き合い、どのように正しく帳簿に付けるべきかを解説します。専門用語をできるだけ使わず、初心者の方でも「なるほど、そういうことか!」と納得できる考え方をお伝えしていきます。

手元の現金が増えたらすべて「売上」にして良いのか

「お金が口座に入ったのだから、それは自分の売上だ」と考えるのは、直感的には正しいように思えます。しかし、会計の世界、そして税務署の視点では、これは大きな間違いとなる可能性があります。

なぜ、先に入金された報酬をそのまま売上にしてはいけないのでしょうか。そこには、フリーランスが陥りやすい3つの大きなリスクが隠されています。

- 【所得税の過大計上のリスク】: 例えば、12月に「来年1年分」の報酬120万円を一括で受け取ったとします。これをすべて12月の売上にしてしまうと、その年の所得が跳ね上がり、支払うべき所得税や住民税が大幅に増えてしまいます。本来は「来年の利益」になるはずのものが、今年課税されてしまうのは、キャッシュフローの面で大きな損失です。

- 【返金が必要になった時のパニック】: 仕事を開始する前に報酬を受け取ったものの、何らかの事情でプロジェクトが中止になったり、クライアントの都合で契約が解除されたりすることもゼロではありません。その際、すでに「自分の売上」として税金の計算に含めてしまっていると、返金処理と税務上の修正が非常に複雑になり、余計な手間と心理的ストレスを抱えることになります。

- 【消費税の納税タイミングのズレ】: あなたが消費税の課税事業者である場合、売上の計上タイミングは消費税を「いつの分として納めるか」に直結します。正しいタイミングで売上を立てないと、税務調査などで「売上の先食い(または先送り)」を指摘され、余計なペナルティを課される可能性もあるのです。

クラウド会計ソフトを銀行連携させていると、入金された瞬間に「売上」として登録したくなるボタンが表示されます。しかし、そのボタンを安易に押す前に、そのお金が「本当に今、売上にして良いものか」を立ち止まって考える必要があります。

仕事を完結させるまで「預かっているお金」と考える

フリーランスが先に入金された報酬を扱う際に持つべき、最も大切でシンプルな結論はこれです。 「納品やサービスの提供が終わるまでは、そのお金は売上ではなく、一時的に預かっているだけの負債である」という考え方です。

会計用語では、これを【前受金(まえうけきん)】と呼びます。 「前もって受け取ったお金」という意味ですが、ポイントはこれが資産の増加ではなく「義務の発生」であると捉えることです。お金を受け取った代わりに、あなたは「これから仕事を完遂する」という義務を背負ったことになります。もし仕事ができなければ、そのお金は返さなければなりません。だからこそ、完了するまでは自分のお金(売上)とは見なさないのです。

クラウド会計ソフトでの正しいステップは、以下の2段階になります。

ステップ1:【入金時】には、売上ではなく「前受金」という項目で、負債として登録する。 ステップ2:【納品完了時】や【サービスの提供期間】に合わせて、前受金を「売上」へと振り替える。

この2段階を踏むことで、あなたの帳簿は「実態」を正しく反映したものになります。今、手元にある現金のうち、どれが「自分の自由にして良い稼ぎ」で、どれが「これから仕事をしなければならない予約分」なのかが明確になれば、経営の判断もより正確になり、確定申告の際にも一切慌てる必要がなくなります。

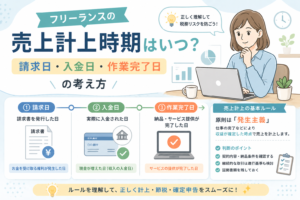

なぜ「入金時」ではなく「完了時」が売上の基準なのか

なぜ、これほどまでに「完了時」にこだわるのでしょうか。それは、現代の会計や税制の根幹にある「発生主義(はっせいしゅぎ)」という強力なルールがあるからです。

発生主義という「商売の共通ルール」

日本の税務では、原則として「入金があった時」ではなく「売上の原因となる経済的イベントが発生した時」に収益を認識することになっています。 フリーランスの仕事で言えば、「成果物を納品した日」や「コンサルティングサービスを提供し終えた日」が、そのイベントが発生した日となります。

【対価としての権利の確定】: あなたが報酬を「自分のもの」として法的に主張できる権利が確定するのは、約束した仕事を終えた時です。先にもらったお金は、まだ「権利が確定していないお金」なのです。そのため、入金があった時点では、まだ売上として計算する資格がありません。

所得税における「収益の認識」の基本

所得税法では、各年の所得を正しく計算するために、その年に帰属すべき収益を厳密に分けます。 例えば、Webデザインの仕事で12月に着手金10万円を受け取り、納品が翌年2月になる場合。この10万円を今年の売上にしてしまうと、今年の経費(制作にかかるソフト代や資料代など)と売上が対応しなくなります。翌年の納品時に売上を立てることで、その制作にかかった経費と売上が同じ期間に収まり、正しい「利益」が計算できるようになるのです。これを「費用収益対応の原則」と呼びます。

消費税の公平な負担のために

消費税の観点からも、売上のタイミングは重要です。 インボイス制度が始まっている現在、請求書を発行するタイミングや内容が、そのまま消費税の計算に反映されます。先にもらったお金を正しく処理しないと、消費税を二重に計上してしまったり、逆に漏らしてしまったりするミスが起きやすくなります。

特に、クラウド会計ソフト初心者の場合、銀行に入った10万円をそのまま売上にし、後で納品した際にまた10万円の請求書をソフトで作ってしまうと、売上が20万円として二重計上されてしまうという悲劇がよく起こります。これを防ぐためにも、入金=即売上という思考から脱却し、正しい「前受金」の知識を身につけることが、今の時代のフリーランスには必須のスキルなのです。

よくある3つのシチュエーションと仕訳の具体例

理屈では分かっていても、実際の取引に当てはめようとすると迷ってしまうものです。ここでは、フリーランスの日常で頻繁に発生する3つのケースを例に挙げ、頭の中の整理と帳簿への付け方を詳しく見ていきましょう。

ケース1:大規模プロジェクトの「着手金」をもらった場合

ウェブサイト制作やシステム開発など、数ヶ月にわたる大きな仕事を受注し、契約時に「着手金」として報酬の半分を受け取るケースです。

【状況】: 10月に20万円の案件を受注し、着手金10万円が振り込まれた。完成・納品は翌年の1月を予定している。

【処理の流れ】:

- 10月の入金時: この10万円はまだ売上ではありません。クラウド会計ソフトには「前受金 100,000円」として登録します。これにより、通帳の残高は増えますが、あなたの「今年の利益」にはまだカウントされません。

- 翌年1月の納品時: 無事に納品が完了したタイミングで、残りの10万円の請求書を発行します。この時、以前に預かっていた「前受金 10万円」を売上に振り替える作業を同時に行います。結果として、1月に「売上 20万円」が計上されることになります。

ケース2:顧問料やサービス利用料を「1年分一括」で受け取った場合

コンサルティング契約や、自身で運営するオンラインサロンの会費などを、まとめて前払いで受け取るケースです。

【状況】: 12月に、翌年1月から12月までの1年分の顧問料120万円を一括で受け取った。

【処理の流れ】: 12月に入金があったとしても、その120万円はすべて「来年の仕事」に対する対価です。そのため、12月の帳簿には「前受金 1,200,000円」とだけ記載します。 年が明けてから、毎月10万円ずつを「売上」として計上していくのが最も正確な形です。これにより、月ごとの収益が平準化され、あなたの事業の健康状態が正しく把握できるようになります。

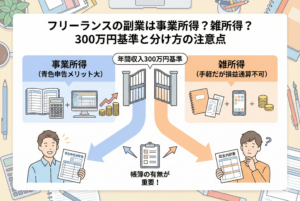

ケース3:「前受金」と「前受収益」の使い分け

少し細かい話になりますが、クラウド会計ソフトの勘定科目一覧を見ると、「前受金」と「前受収益(まえうけしゅうえき)」の2つが並んでいることがあります。

【使い分けの目安】:

- 「前受金」:主に単発の仕事(制作物など)に対して、完了前に受け取ったお金。

- 「前受収益」:主に継続的なサービス(サブスクや家賃など)に対して、時間の経過とともに発生する報酬を先に受け取ったお金。

初心者の方は、まずは「前受金」という科目をメインに使えば問題ありません。大切なのは名前の正確さよりも、「まだ仕事をしていない分を分けて管理できているか」という点です。

クラウド会計ソフトで行う「前受金」のスマートな管理術

銀行口座と連携しているクラウド会計ソフト(freee、マネーフォワード クラウド、弥生会計 オンラインなど)を使って、ミスなく効率的に処理するためのステップを解説します。

ステップ1:入金データを「前受金」として登録する

銀行から入金データが同期されたら、通常なら「売上」を選ぶところを、あえて「前受金」という勘定科目を選択して登録します。

多くのソフトでは「自動登録ルール」を設定できます。例えば、特定のクライアント名で「着手金」という振込名義があった場合、自動的に前受金として処理するように設定しておくと、入力の手間が省けます。この段階で、ソフト内のレポートでは「負債(将来返すべき、または働くべき義務)」として積み上がっていきます。

ステップ2:納品時に「売上」へ振り替える(振替伝票の発行)

仕事が終わったタイミングで、溜まっていた前受金を売上へと「移動」させます。これを会計用語で「振替(ふりかえ)」と呼びます。

具体的には、会計ソフトの「振替伝票」や「手動仕訳」機能を使います。

- 【借方(左側)】:前受金 〇〇円(負債を減らす)

- 【貸方(右側)】:売上高 〇〇円(収益を増やす)

この操作を忘れると、あなたの銀行口座にお金があるのに、いつまでも「売上ゼロ」のままになってしまうので注意が必要です。特に12月末に仕事が終わる場合は、この振り替えを忘れると、本来今年の所得に含めるべき売上が漏れてしまい、申告ミスに繋がります。

ステップ3:請求書作成機能との連動を確認する

最近のクラウド会計ソフトは、請求書作成機能が充実しています。請求書の中に「前受金充当(既入金分)」といった項目を作れるものもあります。

例えば、総額20万円の請求書の中で「既に入金済みの10万円(前受金)」をマイナスして、残りの10万円だけを請求する形です。この機能を使うと、ソフト側で自動的に前受金の消し込みと売上への振り替えを行ってくれるため、手動での難しい操作が不要になります。自分が使っているソフトにこのような「前受金対応」の機能があるか、一度ヘルプページを確認してみることをおすすめします。

インボイス制度下での「先払い」への対応と注意点

2023年以降、日本の税制はインボイス制度を中心に動いています。先にもらった報酬の処理についても、この制度を無視することはできません。

領収書や請求書を発行するタイミング

あなたが消費税の課税事業者である場合、着手金を受け取った際にも、原則としてインボイスとしての要件を満たした書類を発行する必要があります。

「まだ納品していないからインボイスはいらないだろう」と考えがちですが、クライアント側は支払った時点で仕入税額控除を受けたいと考えるケースがあります。入金時に「着手金」としてのインボイスを発行し、後の最終納品時に「残金」のインボイスを発行するか、あるいは最終納品時に「総額」を示した上で既入金分を差し引く明細を付けるか、クライアントとの事前の合意がスムーズな取引の鍵となります。

消費税の納税タイミングへの影響

ここが非常に重要なポイントですが、所得税(利益に対する税金)の計算では「納品時」が売上の基準になりますが、消費税の計算においては「入金時」に課税義務が発生するというルールがあります。

【所得税と消費税のズレ】: 12月に着手金を受け取り、翌年2月に納品する場合。

- 所得税の売上:翌年の分になる。

- 消費税の課税:今年の分(入金時)になる。

この「ズレ」を正しく処理するためには、クラウド会計ソフトでの入力時に「税区分」を正しく選択する必要があります。初心者が一人で判断するには少しハードルが高い部分でもありますので、大きな金額の着手金が発生した際は、一度税理士などの専門家に「消費税のタイミングは大丈夫ですか?」と確認することをお勧めします。

明日から実践すべき「先払い報酬」の管理アクション

「前受金」を正しく扱い、資金繰りと税務の不安をゼロにするための具体的な行動リストを提案します。

アクション1:「前受金管理リスト」を自作する

会計ソフトの中だけで完結させず、スプレッドシートやノートでも良いので、以下の項目をまとめたシンプルなリストを作ってみましょう。

- 案件名

- クライアント名

- 入金日

- 受け取った総額

- そのうち、すでに「仕事が終わって売上にした」金額

- まだ「仕事が終わっていない(前受金として残っている)」金額

このリストがあれば、今手元にある現金のうち「自分のものであるお金」と「まだ働く義務があるお金」がひと目で分かります。これが、あなたの心の平安を守る「お守り」になります。

アクション2:銀行口座の残高に騙されない

前受金が多く入っている時期は、一時的に銀行残高が潤沢になります。しかし、これは「将来の売上を前借りしている」状態に過ぎません。 このお金を「儲かっている」と勘違いして私的な買い物や不要な投資に使ってしまうと、後の納税時期や、実際に仕事を進めるための経費(外注費など)が必要になった時に資金ショートを起こす原因になります。 「前受金」として入ったお金は、専用のサブ口座に移動させるか、頭の中で「ないもの」として扱えるようになるまでが、プロのフリーランスとしての修行期間です。

アクション3:12月末の「未完了案件」の棚卸し

毎年、12月31日の時点で「まだ納品が終わっていないのに、お金だけ先にもらっている案件」がないかを必ずチェックしてください。 もしあれば、それは今年の売上に含めず「前受金」として来年に持ち越します。逆に、すでに納品が終わっているのに前受金のまま残っているものがあれば、大至急「売上」に振り替えてください。この期末のチェックこそが、正しい確定申告への最後の関門です。

アクション4:契約書に「着手金の扱い」を明記する

もし仕事がキャンセルになった場合、先にもらったお金はどうなるのか。全額返金するのか、それとも実費分は差し引くのか。これを契約書や見積書に明記しておきましょう。 会計上の「前受金」という処理は、この「返金の可能性がある」という実態に基づいています。法的な根拠と会計の処理を一致させておくことで、いざという時のリスク管理が格段に強固になります。

数字に支配されず、数字を支配する経営者になるために

フリーランスにとって、お金の管理は「面倒な作業」ではなく「自分を守るためのスキル」です。前受金や前受収益という概念を正しく理解し、クラウド会計ソフトで適切に処理できるようになることは、あなたがビジネスの主導権をしっかりと握っている証でもあります。

「先にお金がもらえるなんてラッキー」という素人感覚から、「これは責任を伴う預かり金だ」というプロの視点へ。この意識の転換ができるようになると、不思議なことに、より大きな案件や、より信頼の厚いクライアントとの縁が引き寄せられるようになります。

正しい知識は、あなたの不安を「安心」に変え、迷いを「確信」に変えてくれます。 今回学んだ「前受金」の処理を味方につけて、キャッシュフローにゆとりを持ちながら、あなたの持てる才能を存分に発揮していきましょう。透明性の高い健全な帳簿は、あなたの自由な働き方を支える最強のパートナーになってくれるはずです。