利益が出たときにこそ悩む「高い買い物」の経理処理

ビジネスが軌道に乗り、利益が出てくると、設備投資を考えるタイミングがやってきます。古くなったパソコンを最新のハイスペックなものに買い替えたり、座り心地の良いオフィスチェアを導入したり、あるいは業務用ソフトを購入したり。これらの出費は、事業の効率を上げるだけでなく、経費として計上することで節税対策にもなると期待されるものです。

しかし、いざクラウド会計ソフトに「パソコン代 15万円」と入力しようとしたとき、ふと手が止まることはないでしょうか。 「あれ? これって【消耗品費】でいいんだっけ?」 「それとも【固定資産】として登録しないといけないの?」 「一括償却とか特例とか聞いたことがあるけれど、どれを選べば一番得をするんだろう?」

クラウド会計ソフトは便利ですが、税務判断までは自動で行ってくれません。特に、1つあたり10万円を超える物品を購入した場合、その処理方法を間違えると、今年の税金が安くなるどころか、逆に高くなってしまったり、将来的に余計な固定資産税(償却資産税)を払う羽目になったりすることさえあります。

この記事では、クラウド会計ソフトの初心者が最も迷いやすい「少額減価償却資産」の取り扱いについて、複雑な税制用語をできるだけ使わずに解説します。3つの金額ライン(10万円・20万円・30万円)の違いを正しく理解し、あなたの会社の状況に合わせて【一番お金が残る選択】ができるようになることが目標です。

なぜ「10万円」を超えると経費にするのが面倒になるのか

まず、経理の大原則からお話しします。税金の計算において、1つあたりの購入金額が【10万円未満】のものであれば、文房具などと同じように、買ったその日に全額を「消耗品費」として経費にすることができます。これが一番シンプルで、誰もが望む処理です。

しかし、金額が【10万円以上】になると、税務上の扱いがガラリと変わります。 税務署はこう考えます。「パソコンや応接セットは、1年で使い切ってなくなるものではないでしょう? 数年にわたって使うものなのだから、経費も数年に分けて少しずつ計上してください」と。

これが「減価償却(げんかしょうきゃく)」という考え方です。 例えば、15万円のパソコンを買った場合、通常であれば4年かけて少しずつ経費にしていきます。今年経費にできるのは、計算上わずか数万円だけ。これでは、「今年は利益がたくさん出たから、パソコンを買って節税しよう」と思っていた経営者にとっては、期待外れの結果になってしまいます。

そこで国は、中小企業や個人事業主を支援するために、「特例」を用意しています。一定の条件を満たせば、10万円を超えるものであっても、例外的に「一気に経費にする」ことや「3年で素早く経費にする」ことが認められています。

クラウド会計ソフトを使いこなすカギは、この「例外」をいかに選択し、設定画面で正しくチェックを入れるかにあります。

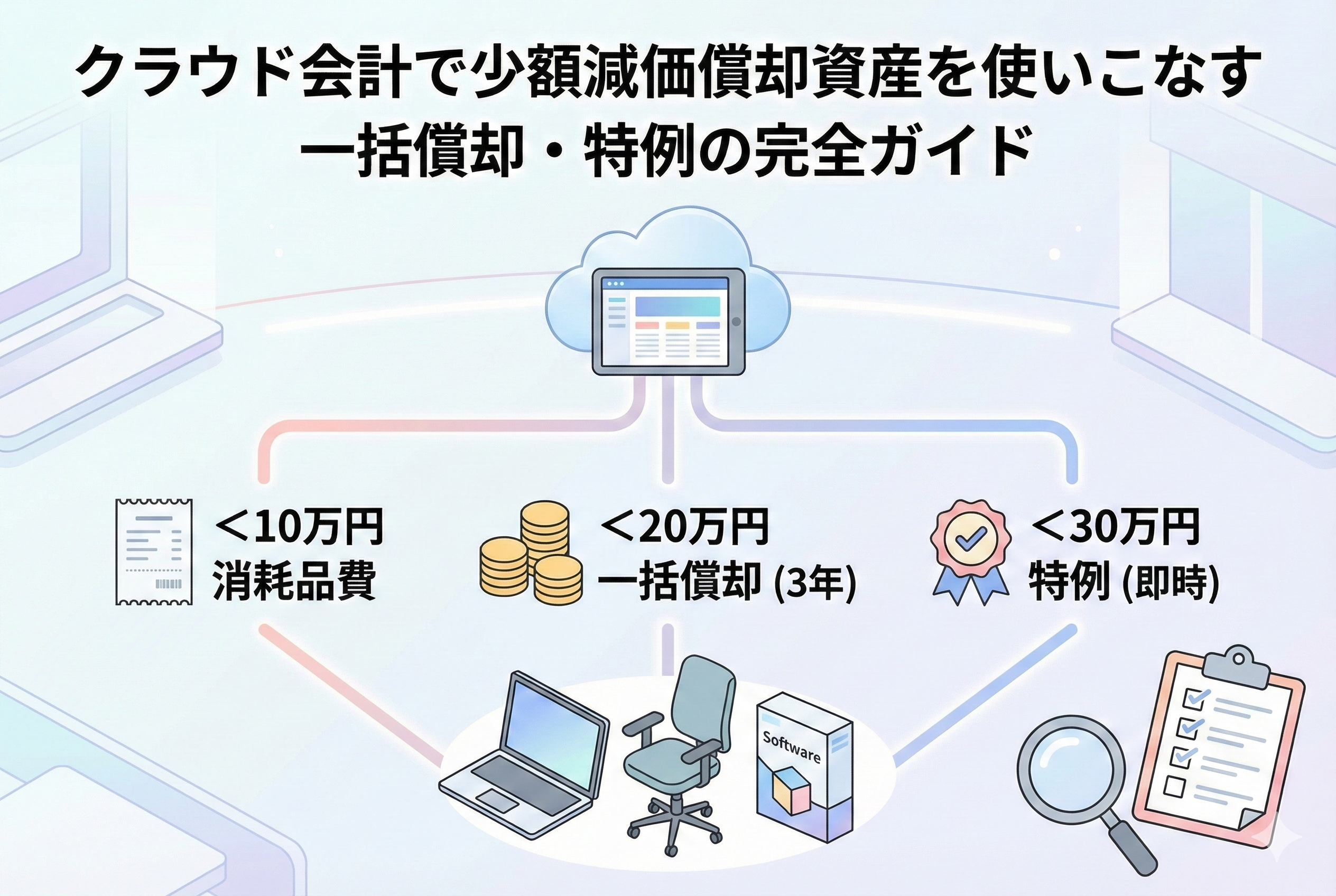

3つの選択肢とそれぞれの「金額の壁」

10万円以上の資産を購入した際、私たちが選べる処理方法は大きく分けて3つあります。まずはこの全体像を整理しましょう。

1. 通常の減価償却(原則)

これは何も特例を使わない方法です。 法定耐用年数(パソコンなら4年、金属製の机なら15年など)に従って、毎年少しずつ経費にします。

- 対象金額:10万円以上ならいくらでも

- メリット:赤字の年などは、無理に経費を増やさなくて済む

- デメリット:経費化するのに時間がかかりすぎる

2. 一括償却資産(いっかつしょうきゃくしさん)

耐用年数に関係なく、【3年間】で均等に割り算して経費にする方法です。

- 対象金額:10万円以上【20万円未満】

- 特徴:どんなものでも一律3年で処理できるので管理が楽

- 計算例:18万円の物を買ったら、毎年6万円ずつ×3年間で経費にする

3. 少額減価償却資産の特例(しょうがくげんかしょうきゃくしさん)

これが最も強力な節税ツールです。青色申告をしている中小事業者(個人・法人)限定で、買ったその年に【全額】を経費にできます。

- 対象金額:10万円以上【30万円未満】

- 特徴:「即時償却」とも呼ばれ、利益をすぐに圧縮できる

- 条件:青色申告をしていること。年間合計で300万円まで

初心者が混乱するのは、15万円のパソコンを買った時に、「一括償却(3年)」も選べるし、「特例(即時)」も選べる、という点です。 「すぐに経費になる特例(30万円未満)の方が絶対に得じゃないか」と思われるかもしれませんが、実はそう単純ではありません。ここには【もう一つの税金】の罠が隠されているからです。

「所得税」を減らすか、「償却資産税」を逃れるか

クラウド会計で資産登録をする際、最も重要な判断基準となるのが【償却資産税(しょうきゃくしさんぜい)】の存在です。

私たちが普段気にしている「所得税」や「法人税」は、利益に対してかかる税金です。利益を減らす(経費を増やす)と税金は安くなります。したがって、30万円未満の特例を使って即時経費にすれば、所得税や法人税は安くなります。

しかし、事業用の資産には、それを持っていること自体にかかる固定資産税の一種、「償却資産税」という別の税金が存在します(※市区町村から請求が来ます)。 実は、先ほど紹介した3つの選択肢によって、この償却資産税がかかるかどうかが変わってくるのです。ここがプロの税理士が使い分けているポイントです。

【A:30万円未満の特例(全額経費)を選んだ場合】

- 所得税・法人税:すぐに安くなる(メリット大)

- 償却資産税:【課税対象】になる(デメリット) 買った資産は償却資産税の申告書に載せる必要があり、他の資産と合わせて免税点(150万円)を超えると、約1.4%の税金が毎年かかります。

【B:一括償却資産(3年均等)を選んだ場合】

- 所得税・法人税:3年かけて安くなる(スピードは普通)

- 償却資産税:【非課税】になる(メリット大) 税法上の特例により、この方法を選んだ資産は償却資産税の対象から外れます。つまり、固定資産税がかかりません。

ここに究極の選択が生まれます。 「目の前の所得税をガツンと減らしたい(特例)」のか、「償却資産税を払わずに地味に節税したい(一括償却)」のか。 例えば、15万円のパソコンであれば、どちらを選んでも大きな差にはならないかもしれません。しかし、19万円の機械を10台買った場合(合計190万円)などは、どちらを選ぶかで納税額に数万円から十数万円の差が出ることがあります。

ケーススタディ:あなたならどちらを選ぶ?

状況に応じた具体的な使い分けのイメージを持ってみましょう。

ケース1:今年は利益が大きく出そうで、とにかく税金を減らしたい

この場合は、迷わず【少額減価償却資産の特例(30万円未満)】を選びます。 償却資産税がかかるリスクはありますが、それ以上に所得税・法人税(税率15%〜55%程度)を圧縮できる効果の方が大きいためです。クラウド会計でも「即時償却」の設定を行います。

ケース2:利益はそこそこで、償却資産税の申告が面倒

購入金額が20万円未満であれば、【一括償却資産(3年)】がおすすめです。 償却資産税の申告対象から外れるため、役所に提出する書類作成の手間が省けます。また、償却資産の合計額が免税点の150万円ギリギリのラインにいる場合、あえて一括償却を選んで150万円以下に抑え、償却資産税をゼロにするというテクニックも有効です。

ケース3:今年は赤字、またはギリギリ黒字

無理に経費を作る必要がありません。むしろ、来年以降の黒字に備えて経費を温存しておきたい状況です。 この場合は、特例を使わずに【通常の減価償却(原則)】を選ぶか、【一括償却】を選んで、経費を翌年以降に先送りするのが賢い戦略です。特例を使って赤字幅を広げても、節税メリットは薄いからです。

このように、「買った金額」だけでなく「会社の利益状況」と「償却資産税への影響」の2軸で考えることが、正しい経理処理への第一歩です。

クラウド会計での正しい入力手順:「消耗品費」で処理してはいけない?

ここからは実務的な話に入ります。 例えば、25万円のパソコンを買ったとします。「特例を使って、全額今年の経費にしよう」と決めました。 このとき、クラウド会計ソフトで一番やってはいけない間違いは、日々の取引入力画面で、いきなり勘定科目を「消耗品費」にして、金額「250,000円」と入力して終わりにしてしまうことです。

「えっ、全額経費にするんだから、消耗品費でいいのでは?」 と思われるかもしれません。確かに会計上の結果(利益が減る)は同じなのですが、税務上の手続きとしては【不十分】です。

この「30万円未満の特例」を使うための絶対条件として、「確定申告書に、この特例を使った資産の明細を添付すること」というルールがあります。単に「消耗品費」として入力してしまうと、クラウド会計ソフトはこの明細書(青色申告決算書の損益計算書内訳など)を自動作成してくれません。

正しい手順は以下の通りです。

1. 「固定資産台帳」に登録する

どのクラウド会計ソフトにも、「固定資産台帳」や「資産管理」というメニューがあります。まずはそこで、買ったパソコンの情報を登録します。

- 資産の名前:PC(MacBook Proなど)

- 取得日:購入した日

- 取得価額:250,000円

- 勘定科目:工具器具備品

2. 「償却方法」で特例を選択する

ここが運命の分かれ道です。資産登録画面の中に、「償却方法」や「税務上の取り扱い」を選ぶ項目があります。ここで、ご自身の戦略に合わせた項目を選びます。

- 30万円未満の特例を使いたい場合 「即時償却」や「少額減価償却資産(措置法28条の2)」といった選択肢を選びます。

- 20万円未満の一括償却(3年)を使いたい場合 「一括償却」や「均等償却(3年)」といった選択肢を選びます。

3. 仕訳が自動作成されるのを確認する

台帳への登録が完了すると、クラウド会計ソフトが自動的に適切な仕訳を作成してくれます。 特例(即時償却)を選んだ場合は、 【借方:減価償却費 250,000円 / 貸方:工具器具備品 250,000円】 といった仕訳が、決算整理などのタイミングで自動生成されます。 (※ソフトによっては、購入時に「消耗品費」で処理し、台帳側で紐付ける方式もありますが、いずれにせよ【台帳への登録】は必須です)

こうすることで、確定申告の際にソフトが勝手に「今年は特例を使って、このパソコンを経費にしましたよ」という明細書を作ってくれるのです。

確定申告書の「摘要欄」に書くべき呪文

ご自身で確定申告(青色申告決算書)の作成画面を確認する際、念のためにチェックしてほしいポイントがあります。それは「減価償却費の計算」という欄の「摘要」の部分です。

特例(30万円未満の即時償却)を使って経費にする場合、法律上、ここの摘要欄に特定の文言を記載することが義務付けられています。それは、**「措置法第28条の2」**という言葉です。

クラウド会計ソフトで正しく「少額減価償却資産」として登録していれば、この「措置法第28条の2」というコードや文言が自動的に印字される仕組みになっていることがほとんどです。 しかし、もし手動で仕訳を調整したり、設定を間違えていたりすると、この文言が抜けてしまうことがあります。

- チェックポイント: 決算書のプレビュー画面で、減価償却費の明細一覧を見ます。25万円のパソコンの行の摘要欄に「措法28の2」や「即時償却」といった記載があるか確認してください。これが空欄だと、税務署から「特例の適用要件を満たしていない」と指摘されるリスクがあります。

知らなかったでは済まされない「300万円」の天井

「30万円未満なら何個買っても全額経費になる」 これは半分正解で、半分間違いです。実はこの特例には、年間合計額の上限(天井)が設定されています。その金額は【年間300万円】です。

例えば、調子に乗って29万円のハイスペックPCを1年間で11台買ったとします。 29万円 × 11台 = 319万円

この場合、全額を経費にできるわけではありません。 上限の300万円までは「特例」を使って即時経費にできますが、はみ出した19万円分については、特例を使えません。通常の減価償却(4年かけて経費化)をするか、もし1台あたりの金額が20万円未満であれば一括償却(3年)に切り替える必要があります。

クラウド会計ソフトは、警告を出してくれる場合もありますが、基本的にはユーザーが入力した通りに処理します。合計額が300万円を超えていないか、年末に必ず自分で電卓を叩いて確認してください。

もし300万円を超えてしまう場合は、 「購入時期を来期にずらす」 「あえて特例を使わず、通常の減価償却資産として登録する」 といった調整が必要になります。

そもそも「青色申告」じゃないと使えない

大前提の話に戻りますが、今回解説した「30万円未満の特例(少額減価償却資産)」は、【青色申告】をしている事業者だけの特典です。白色申告の方は、残念ながらこの特例は使えません。 (※10万円未満の消耗品費処理や、20万円未満の一括償却資産については、白色申告でも使える場合がありますが、30万円の特例は青色限定です)

「クラウド会計を使っているから、自動的に青色申告になっているはず」と思い込んでいる初心者の方がいますが、青色申告をするには税務署に「青色申告承認申請書」を事前に提出している必要があります。 もし、まだ届出を出していない場合は、この特例を使って20万円のパソコンを一発経費にすることはできません。通常の減価償却(数年かけて経費化)しか選べませんので、ご注意ください。

最後に:クラウド会計は「設定」が9割

2回にわたり、少額減価償却資産の処理について解説してきました。 複雑に見えるかもしれませんが、判断フローはシンプルです。

- 10万円未満 → 何も考えずに「消耗品費」でOK

- 10万円以上〜20万円未満 → 償却資産税を払いたくないなら「一括償却(3年)」、すぐ利益を減らしたいなら「特例(即時)」

- 20万円以上〜30万円未満 → 青色申告なら「特例(即時)」で節税

- 30万円以上 → 通常の減価償却(数年かける)

このルールを頭に入れておき、クラウド会計ソフトの「固定資産登録」画面で、正しい償却方法をポチッと選択する。たったこれだけのことで、手元に残る現金の額が変わり、税務リスクも回避できます。

クラウド会計ソフトは、正しい知識を持つ人間が使って初めて、最強の節税ツールになります。 「なんとなく消耗品費」で済ませていたその領収書、今すぐ固定資産台帳に正しく登録し直してみませんか? その一手間が、あなたの事業を守る盾となるはずです。