フリーランスとして案件をこなし、無事に報酬が振り込まれる瞬間は非常に嬉しいものです。しかし、年に一度の確定申告の時期が近づき、一年間の帳簿を整理し始めると、多くの人が直面する「ある壁」が存在します。

それが、取引先から送られてきた支払調書(支払明細書)に記載されている「源泉徴収税額」と、自分がつけていた帳簿の金額が一致しないというトラブルです。

数字が1円でも合わなければ、確定申告書を正しく作成することはできません。このズレを解消するために、過去のメールをさかのぼり、何十枚もの請求書と通帳の履歴をにらめっこする作業は、フリーランスにとって大きな負担となります。

この記事では、源泉徴収税額が合わないときに、どこをどう確認すればよいのか、支払明細と帳簿の正しい見方、そしてズレを解消するための具体的な手順を詳しく解説します。

確定申告の作業をストップさせる「数字の不一致」という罠

フリーランスが報酬を受け取る際、特定の職種(ライター、デザイナー、エンジニアの一部など)においては、取引先があらかじめ所得税を差し引いて国に納める「源泉徴収」という制度があります。

この制度自体は一般的なものですが、いざ自分の帳簿上の「売上」や「仮払税金(差し引かれた源泉徴収税額)」と、取引先から送られてくる支払明細書の数字を突き合わせると、なぜか計算が合わないケースが頻発します。

このズレを放置したまま確定申告を行うと、本来納めるべき税金が正しく計算されず、後から税務署の指摘を受けてペナルティを課されるリスクや、逆に自分が払いすぎた税金を取り戻せない(還付されない)という不利益を被る可能性があります。

「どこで計算が狂ったのか」「自分の請求書が間違っていたのか、それとも相手の明細が間違っているのか」が分からない状態は、経理作業における最大のストレス要因となります。

3つの書類を突き合わせ、ズレの原因を特定する

源泉徴収税額が合わないという問題を解決するための結論は、【自分の請求書】【取引先の支払明細書(支払調書)】【銀行の入金履歴】の3つをテーブルに並べ、特定の「3つのズレの要因」に絞って確認作業を行うことです。

多くのフリーランスは「帳簿」と「支払明細書」だけで間違い探しをしようとしますが、これでは迷路に迷い込んでしまいます。帳簿の元となる「自分が発行した請求書」と、実際にお金が動いた「銀行の入金履歴」をセットで確認することで、エラーの発生源を確実に特定することができます。

そして、数字が合わない原因の9割は、計算ミスなどの複雑なものではなく、商習慣に基づく「ある特定のルールの違い」によるものです。

なぜ源泉徴収税額や入金額のズレは発生するのか

帳簿と明細の数字が合わなくなる原因は、主に以下の3つのパターンに集約されます。自分がどのパターンに当てはまっているかを理解することが、解決への第一歩です。

1. 消費税を「含めるか」「含めないか」の計算ルールの違い

源泉徴収税額が合わない最大の原因が、消費税の取り扱いです。源泉徴収税額は、原則として【報酬金額の10.21%】(100万円以下の場合)と定められていますが、この「報酬金額」に消費税を含めるかどうかで、計算結果が大きく変わります。

- 【原則】消費税を「含めた」総額に対して10.21%をかける

- 【例外】請求書で「本体価格」と「消費税額」が明確に区分されている場合は、本体価格のみに10.21%をかけてもよい

自分が請求書を作成した際は「本体価格のみ(税抜金額)」で源泉徴収税額を計算したにもかかわらず、取引先側が「税込総額」に対して計算して入金してきた場合、ここで明確なズレが生じます。

2. 振込手数料が差し引かれているケース

銀行口座への入金額と、自分が請求した手取り額が合わない場合、最も疑うべきは「振込手数料」です。

契約上、振込手数料が「フリーランス側の負担」となっている場合、取引先は請求金額から振込手数料(数百円程度)を差し引いて入金します。しかし、取引先から送られてくる支払明細書には、この振込手数料が記載されず「本来支払うべき総額」だけが書かれていることがよくあります。

この場合、帳簿上では「売上」から「振込手数料(支払手数料)」をマイナスして処理しなければ、いつまで経っても数字は一致しません。

3. 売上計上と入金の「タイミング」のズレ

フリーランスの帳簿は、原則として「入金された日」ではなく「仕事が完了して請求した日(あるいは納品した日)」に売上を計上するルールになっています。

例えば、12月に納品した仕事の報酬が、翌年の1月に振り込まれたとします。 フリーランスの帳簿上は「今年の売上」となりますが、取引先によっては支払明細書(支払調書)を「実際に支払った日(1月)」を基準に作成し、翌年分の明細として処理してしまうことがあります。

この「年をまたぐ取引」における認識のズレが、確定申告の数字を狂わせる大きな要因の一つです。

手元にある書類を使った「ズレの特定と修正」の実践ステップ

数字が合わないと気づいたら、焦って帳簿の数字を書き換える前に、以下の手順で冷静に原因を特定してください。

ステップ1:対象となる取引の「請求書控え」をすべて揃える

まずは、数字が合わない取引先に対して、その年(1月〜12月)に自分が発行したすべての請求書の控えを用意します。紙で管理している場合は手元にまとめ、クラウド会計ソフトを利用している場合は、その取引先の請求一覧画面を開きます。

| 確認すべき項目 | チェックポイント |

| 本体価格と消費税 | 請求書上で明確に分けて記載しているか? |

| 源泉徴収税額 | 自分が計算した源泉税額はいくらになっているか? |

| 手取り請求額 | 最終的に「〇〇円振り込んでください」と指定した額はいくらか? |

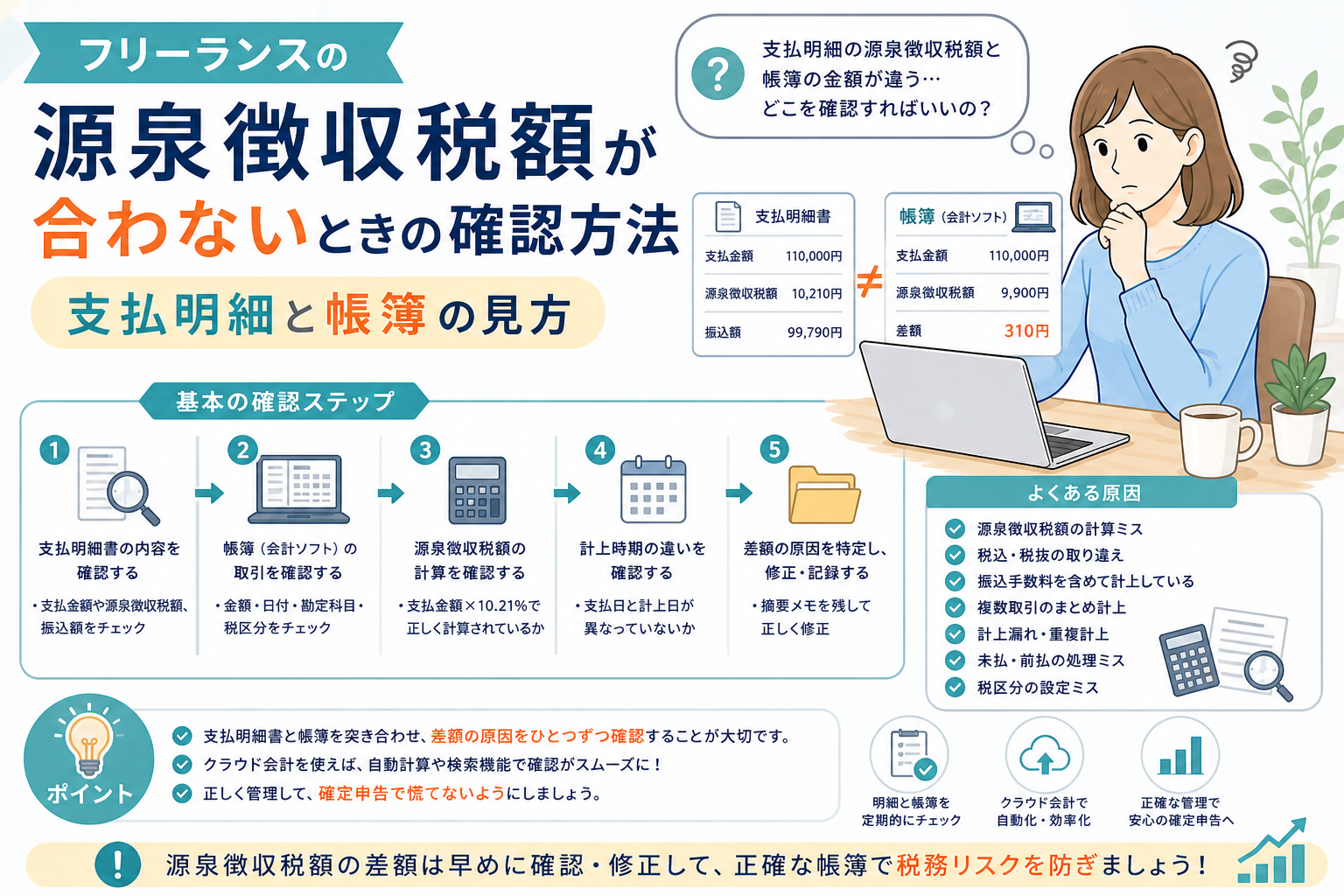

ステップ2:取引先の「支払明細(支払調書)」と突き合わせる

次に、取引先から送られてきた支払明細(または支払調書)の数字と、自分が発行した請求書の合計額を見比べます。

ここでのチェックポイントは「どちらの計算方法(税込計算か、税抜計算か)を採用しているか」を見抜くことです。

- 自分の請求書:報酬10,000円+消費税1,000円=11,000円(税抜価格から源泉税1,021円を引いて、手取り請求額は9,979円)

- 取引先の明細:報酬11,000円(税込総額から源泉税1,123円を引いて、手取り入金額は9,877円)

このように、源泉徴収税額が自分の計算(1,021円)と相手の計算(1,123円)で異なる場合、相手が「税込総額」を基準に計算していることがわかります。

ステップ3:銀行の「実際の入金額」と振込手数料の確認

最後に、銀行の入金履歴を確認します。ステップ2で相手が「9,877円」を振り込んだと推測できたのに、実際の入金額が「9,547円」だった場合、その差額「330円」が振込手数料として差し引かれている可能性が高いと判断できます。

ステップ4:帳簿の数字を「入金された事実」に合わせて修正する

原因が特定できたら、帳簿を修正します。ここで重要なのは、【実際に動いたお金(入金された額)と、相手が国に納めた源泉税額を正解とする】ことです。

自分が間違っていたにせよ、相手が間違っていたにせよ、すでに相手はその金額で源泉徴収をして国に納めてしまっています。そのため、自分の帳簿を相手の処理(支払明細)に合わせて修正するのが、最も実務的でトラブルが少ない方法です。

- 修正の例:自分の帳簿の「仮払税金(源泉徴収税額)」を相手の明細の金額に合わせ、差額を「売上」や「雑収入・雑損失」で調整する。振込手数料が引かれていた場合は、その分を「支払手数料」として経費に計上する。

取引先への確認が必要なケースと、その上手な伝え方

大半のズレは自分の帳簿を修正することで解決しますが、どうしても原因が分からない場合や、相手の支払明細が明らかに間違っている(例:1件分の請求が丸ごと抜け落ちているなど)場合は、取引先に確認の連絡を入れる必要があります。

相手を責めず、事実の確認から入る

取引先に連絡する際、「数字が間違っています」と指摘するのはNGです。経理担当者のミスである可能性もありますが、こちらの勘違いである可能性もゼロではありません。あくまで「計算方法の確認」というスタンスで連絡しましょう。

件名:【ご確認】令和〇年分 支払明細書の金額について(〇〇)

本文:

いつもお世話になっております。〇〇(自分の名前)です。

先日お送りいただきました支払明細書につきまして、

当方の帳簿金額との間で一部相違がございましたため、

計算方法の確認でお手数を煩わせたくご連絡いたしました。

当方の認識では、〇月分の請求を含め年間〇〇円(源泉徴収税額〇〇円)と

記録しておりましたが、明細書では〇〇円となっておりました。

恐れ入りますが、源泉徴収の対象範囲(消費税の含め方など)や、

年末の計上タイミングについて、貴社の計算基準をご教示いただけますでしょうか。

当方の認識違いでしたら大変申し訳ございません。

お忙しいところ恐縮ですが、よろしくお願いいたします。

このように、相手に「基準を教えてほしい」と尋ねることで、角を立てずに原因を探ることができます。

来年の確定申告を劇的にラクにするための予防策

「数字が合わない」というストレスを二度と味わわないためには、今年から「ズレを発生させない仕組み」を作ることが重要です。

1. クラウド会計ソフトで「請求書作成」から自動化する

エクセルで請求書を作り、手入力で帳簿をつけていると、必ずどこかで計算ミスや入力漏れが発生します。

クラウド会計ソフト(freeeやマネーフォワードなど)を使えば、ソフト内で作成した請求書の金額(源泉徴収税額や消費税)が、そのまま自動的に帳簿に反映されます。自分が発行したデータと帳簿の数字が100%一致する状態を作ることが、管理の第一歩です。

2. 契約時に「源泉徴収の計算方法」と「振込手数料」を取り決める

新規のクライアントと契約する際、または継続案件の更新時に、以下の2点を明確にしておきましょう。

- 「源泉徴収税額は、税抜金額をベースに計算するのか、税込金額か」

- 「振込手数料はどちらが負担するのか」

これらを事前に確認し、請求書の備考欄に明記しておくだけで、双方の認識のズレを未然に防ぐことができます。

3. 年をまたぐ請求は「12月中に明確にする」

12月に納品し、1月に入金される案件については、取引先に対して「この請求は本年度(12月)の売上として処理してよいか」を事前にすり合わせておくことが理想です。

また、年明けに送られてくる支払調書を待つのではなく、1月末の時点で「昨年の支払明細を送っていただけますか」と自分からリクエストする習慣をつけることで、確定申告ギリギリになって焦る事態を回避できます。

正確な帳簿が、フリーランスの信用と利益を守る

源泉徴収税額のズレを確認し、修正する作業は、決して楽しいものではありません。しかし、この数字をピタリと合わせることは、正しい納税を行い、自分のビジネスの状況を正確に把握するために絶対に避けては通れない道です。

「数字が合わない」と悩んだときは、まずは【請求書】【支払明細】【入金履歴】の3つを揃え、消費税・手数料・タイミングの3つの原因を探ることから始めてください。

そして、来年こそは同じ苦労をしないために、請求書の作り方や会計ソフトの活用など、自分の経理の仕組みをアップデートしていきましょう。正確で透明性の高い帳簿は、税務署に対する証明であると同時に、あなた自身が自信を持ってフリーランスとして働き続けるための最大の武器となるはずです。