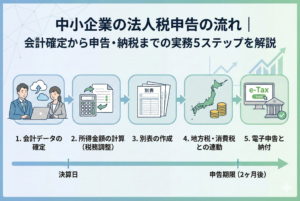

中小企業の経営において、日々の帳簿付けで最も頭を悩ませる要素の一つが「消費税」の取り扱いです。売上や経費が発生するたびに、その取引に消費税がかかるのか、あるいはかからないのかを瞬時に判断し、正しくクラウド会計ソフトに入力していく作業は、慣れるまでは非常に時間がかかるものです。

特に、消費税には「課税」「非課税」「不課税」といった似たような言葉が並び、それぞれが異なるルールで処理されるため、経理初心者の方にとっては複雑な迷路のように感じられるかもしれません。しかし、この区分を正確に行うことは、単に帳簿を綺麗にするためだけではなく、会社の大切な資金を守り、税務上のリスクを回避するために極めて重要なプロセスとなります。

本記事では、中小企業の経理担当者やオーナーの方が、消費税の区分経理で迷わなくなるための「判断の羅針盤」を提示します。専門用語をできるだけ噛み砕き、具体例を交えながら、2026年現在の実務に即した形で整理していきましょう。

曖昧な区分が招く経営上の大きな損失

もし、消費税の区分を「なんとなく」で決めてしまったらどうなるでしょうか。実は、この小さな入力ミスが、後々になって会社に深刻なダメージを与える可能性があります。

まず考えられるのが、消費税の「払い過ぎ」です。本来、消費税がかからない取引(不課税や非課税)に対して誤って「課税」として処理してしまうと、納める必要のない税金を国に支払うことになります。数円、数百円の差であれば軽微に見えますが、年間の取引全体で見れば、数十万円単位のキャッシュが不必要に流出しているケースも珍しくありません。

逆に、本来は消費税を支払わなければならない取引を「非課税」などとして処理してしまった場合、税務調査で「過少申告」を指摘されるリスクが高まります。この場合、本来の税額に加えて「重加算税」や「延滞税」といった厳しいペナルティが科されることになります。税務署は、特に消費税の区分ミスには厳しい目を光らせています。

さらに、インボイス制度が完全に定着した現在、取引先との信頼関係にも影響を及ぼします。自社の経理処理が不正確であれば、適切なインボイスの交付や保存ができず、取引先に迷惑をかけてしまうことにもなりかねません。区分経理を正しく理解することは、企業の守りを固めるための第一歩なのです。

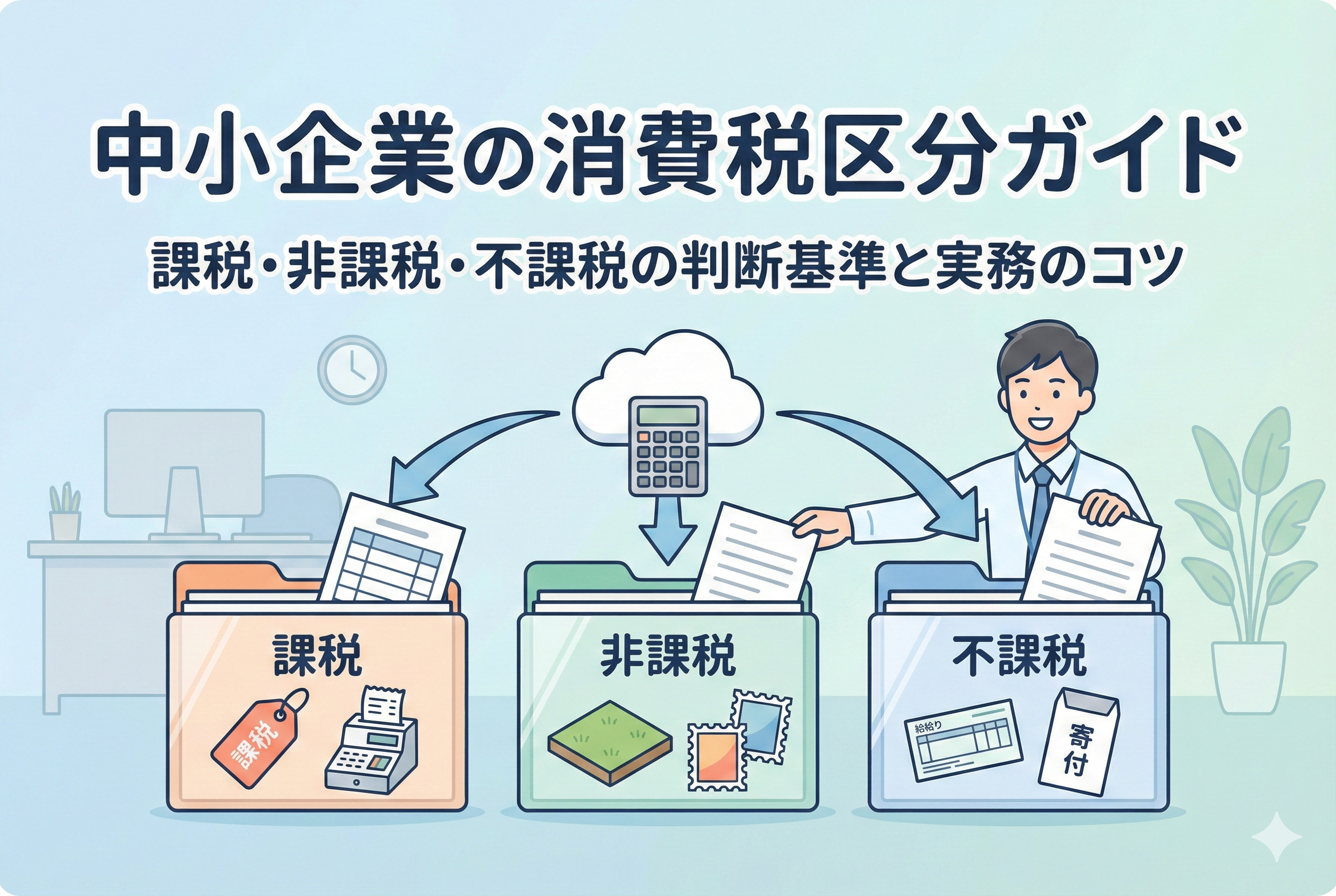

正確な申告を実現するための「3つの箱」の理解

消費税の区分経理をマスターするための最もシンプルな結論は、すべての取引を「課税」「非課税」「不課税(対象外)」という「3つの箱」のいずれかに正しく分類することに集約されます。

この3つの違いを明確に区別できるようになれば、クラウド会計ソフトでの入力作業は格段にスピードアップし、ミスのない決算書を作成することが可能になります。

- 【課税取引】:消費税がかかる取引(売上の10%や8%を預かる、または支払う)

- 【非課税取引】:消費税の性質上、あるいは社会政策的な配慮から「あえて課税しない」と決められた取引

- 【不課税取引(対象外)】:そもそも消費税の仕組みの外にある取引(対価性がないものなど)

これらに加えて、輸出取引などの「免税取引」もありますが、まずはこの3つの分類を徹底的に理解することが重要です。それぞれの定義と判断基準を詳しく見ていきましょう。

なぜ消費税の判断はこれほどまでに複雑なのか

消費税の判断が難しい理由は、一見すると同じような「お金の支払い」であっても、その「性質」によって区分がガラリと変わる点にあります。

例えば、会社で車を借りた場合の「リース料」には消費税がかかりますが、同じ移動に関わる「印紙代」には消費税がかかりません。また、従業員の「給与」には消費税がかかりませんが、外部のフリーランスに支払う「外注費」には消費税がかかります。

この違いを理解するためには、消費税の「4つの要件」という基本ルールに立ち返る必要があります。以下の4つすべてを満たす取引だけが、原則として【課税取引】となります。

- 国内において行うものであること

- 事業者が事業として行うものであること

- 対価を得て行うものであること(売買やサービスの提供など)

- 資産の譲渡、貸付け、または役務の提供(サービス)であること

この「4つの要件」のうち、どれか一つでも欠ければ、それは【不課税(対象外)】となります。一方で、4つの要件をすべて満たしているにもかかわらず、法律によって例外的に「税金をかけない」とされているものが【非課税】です。この「原則」と「例外」の構造が、経理を複雑にしている正体なのです。

課税取引と不課税取引を分ける「対価性」の壁

最も間違いやすいのが「課税」と「不課税」の判断です。この2つを分けるキーワードは「対価性(何かをしてもらったお礼としてお金を払うかどうか)」です。

例えば、以下のようなケースは【不課税】となります。なぜなら、具体的なサービスや商品を受け取った対価ではないからです。

不課税取引の代表例

- 租税公課:法人税や住民税、事業税などの支払い。

- 寄付金・祝金:見返りを求めずに支払うお金。

- 補助金・助成金:国や自治体から受け取るお金(対価性がない)。

- 保険金:事故などの際に受け取るお金。

- 配当金:出資に対して受け取る分配金。

- 給与・賞与:雇用契約に基づくものであり、事業としてのサービス提供ではないとされるため。

一方で、たとえ少額であっても「商品の代金」や「作業の報酬」として支払うものは、上記の4つの要件を満たすため【課税】となります。

社会的な配慮で決められた非課税取引のルール

次に理解すべきは【非課税取引】です。これは前述の通り、「4つの要件」を満たしてはいるものの、消費税を課すのが馴染まなかったり、社会福祉の観点から課税すべきではないとされているものです。

非課税となる項目は法律で限定的に列挙されています。中小企業の実務で特に関係が深いものは以下の通りです。

実務で頻出する非課税取引

- 土地の譲渡・貸付け:土地は消費されるものではないという考え方から。ただし、1ヶ月未満の短期貸付けや駐車場としての貸付けは【課税】となる点に注意が必要です。

- 有価証券の譲渡:株券や公社債の売買など。

- 利子・保証料:銀行への利息の支払いなど。

- 切手・印紙・商品券の譲渡:購入時は非課税となります(実際に使用した際に課税されるという考え方です)。

- 社会保険医療:健康保険が適用される診療費など。

- 住宅の貸付け:人が住むための家賃。ただし、オフィスや店舗として貸し出す場合は【課税】となります。

ここで初心者がハマりやすいのが「家賃」の扱いです。「住むための家賃は非課税だが、仕事をするための家賃は課税」という区別は、区分経理における鉄板の注意ポイントです。

迷いやすい取引を瞬時に仕分けするための比較表

実務でよく登場する、判断に迷いやすい項目を整理しました。クラウド会計ソフトに入力する際の辞書代わりとして活用してください。

| 取引内容 | 消費税区分 | 判断のポイント |

| 銀行振込の手数料 | 課税 | 銀行という「サービス」への対価だから |

| 銀行借入の利息 | 非課税 | お金の貸借に伴う利子として限定されているから |

| 郵便切手の購入(郵便局) | 非課税 | 使用時に課税されるルールのため購入時は非課税 |

| レターパックの購入 | 非課税 | 切手と同様の扱い |

| 宅配便(ヤマトや佐川)の運賃 | 課税 | 輸送サービスへの対価だから |

| 従業員の通勤手当 | 課税 | 切符代など、本来課税されるものの代わりだから |

| 従業員の給与 | 不課税 | 雇用関係における支払いで「対価性」がないため |

| 香典・お見舞い金 | 不課税 | 贈与(対価性がない)にあたるから |

| キャンセル料(違約金) | 不課税 | 解約による損害賠償としての性格が強いため |

| キャンセル料(事務手数料) | 課税 | 手続きという「サービス」への対価であれば課税 |

特に「キャンセル料」については、その中身が「解約に伴う事務手数料」なのか「損害に対する賠償」なのかによって区分が変わります。請求書の内容を詳しく確認する癖をつけましょう。

クラウド会計ソフトを味方につける区分経理の運用術

さて、ここまでは「知識」としての区分を整理してきましたが、ここからは「行動」への落とし込みです。現代の中小企業経理において、これらをすべて暗記する必要はありません。重要なのは、クラウド会計ソフトの機能を正しく設定し、自動化の波に乗ることです。

最近のクラウド会計ソフト(マネーフォワード クラウド会計やfreeeなど)は、AIによる自動提案機能が非常に優れています。しかし、AIも万能ではありません。最初の「初期設定」と「定期的なチェック」を人間が正しく行うことで、精度は劇的に向上します。

ステップ1:勘定科目と税区分の紐付けを確認する

まず最初に行うべきは、ソフト内の「勘定科目設定」の確認です。例えば「支払利息」という科目が、デフォルトで「非課税」に設定されているかを確認します。ここが「課税」になってしまっていると、仕訳を切るたびにミスが発生してしまいます。

ステップ2:仕訳辞書(テンプレート)の活用

毎月発生する家賃や公共料金などは、あらかじめ「税区分」を固定したテンプレート(自動仕訳ルール)を作成しておきましょう。「この取引先からの請求は必ずこの区分」というルールをソフトに覚え込ませることで、判断の迷いをゼロにします。

ステップ3:消費税区分の「一括チェック」を習慣化する

決算前や四半期ごとのタイミングで、税区分ごとの合計額を確認する機能を利用しましょう。例えば「接待交際費」の中に「非課税」が混ざっていないか、あるいは「租税公課」の中に「課税」が混ざっていないかを俯瞰して見ることで、入力ミスを簡単に見つけ出すことができます。

インボイス制度の経過措置と2026年の実務

2026年現在、消費税の区分経理において避けて通れないのが「インボイス制度」に伴う経過措置の管理です。インボイス制度が始まって数年が経過しましたが、未だに「免税事業者」からの仕入れが発生するケースは少なくありません。

ここで重要になるのが、相手方がインボイス発行事業者でない場合、支払った消費税の全額を控除できるわけではないという点です。2026年9月までは「80%控除」が可能ですが、それ以降は「50%控除」へと段階的に縮小していきます。

クラウド会計ソフトでは、多くの場合、取引先の設定や請求書の有無に基づいて自動的にこの「経過措置」の税区分を選択してくれます。しかし、入力者が「相手がインボイス事業者かどうか」を正しく把握し、ソフトに反映させなければ、知らないうちに消費税の過少申告や過大申告を招いてしまいます。

特に、少額の取引や、個人事業主との取引が多い中小企業においては、単なる「課税・非課税」の判断だけでなく、「インボイスの有無」という新しいフィルターを通した区分経理が求められています。

課税売上割合の低下がもたらす「隠れたコスト」

区分経理を正しく行うべきもう一つの大きな理由は、「課税売上割合」の計算にあります。これは、会社全体の売上のうち、消費税がかかる売上がどれくらいの割合を占めているかを示す指標です。

もし、この割合が「95%」を下回ると、仕入れにかかった消費税を全額控除することができなくなります(個別対応方式や一括比例配分方式による計算が必要になります)。これを「仕入税額控除の制限」と呼びます。

例えば、不動産賃貸業を営んでいて住宅の家賃収入(非課税売上)が多い企業や、株の売買(非課税売上)を頻繁に行う企業などは、この影響を強く受けます。

「売上」の区分を間違えて、本来は【課税売上】であるものを誤って【非課税売上】として処理してしまうと、課税売上割合が不当に低くなり、結果として支払う消費税が増えてしまう(控除できる額が減る)という事態を招きます。正確な区分経理は、自社の課税売上割合を正しく把握し、無駄な税負担を抑えるための防衛策でもあるのです。

原則課税と簡易課税:どちらが区分経理に有利か

中小企業の場合、消費税の計算方法として「原則課税」と「簡易課税」のどちらかを選択しているはずです。この選択によって、日々の区分経理の「手間」は大きく変わります。

原則課税の場合

原則課税では、売上で預かった消費税から、経費で支払った消費税を差し引いて納税額を計算します。そのため、本記事で解説してきた「すべての経費の税区分」を完璧に行う必要があります。1円単位の正確さが求められるため、クラウド会計ソフトと銀行連携・カード連携を駆使した効率化が必須となります。

簡易課税の場合

一方、売上高が5,000万円以下の事業者が選択できる簡易課税制度では、売上で預かった消費税に、業種ごとの「みなし仕入率」を掛けて納税額を計算します。

つまり、簡易課税であれば「支払った経費の税区分」は、納税額の計算そのものには直接影響しません。極論を言えば、経費側の入力で「課税」を「非課税」と間違えても、納める税金は変わりません。ただし、所得税や法人税の計算(経費の額の確定)には正しい経理が必要ですので、決して手を抜いて良いわけではありませんが、原則課税に比べれば精神的な負担は格段に軽くなります。

自社がどちらの制度を採用しているかによって、区分経理に割くべきリソースの優先順位を判断しましょう。

特殊な取引における税区分の落とし穴

ここからは、実務でベテラン経理担当者でも一瞬手が止まるような、特殊なケースの税区分を整理します。

社宅制度と福利厚生費

会社が賃貸マンションを借りて従業員に住まわせる「社宅」の場合、大家さんに支払う地代家賃は【非課税】です。一方で、従業員から徴収する賃料(給与天引きなど)も、住宅用であるため【非課税売上】となります。

しかし、もしその社宅を「事務所」として貸し出している場合や、契約書で「居住用」と明記されていない場合は、すべて【課税】として扱わなければなりません。

交際費と会議費の境界

取引先との会食は【課税】ですが、贈答品として「商品券」や「ギフトカード」を購入した場合は【非課税】となります。金券類は、購入した時点ではまだ消費されていないとみなされるからです。また、お通夜や葬儀の「香典」は対価性がないため【不課税】です。

海外との取引(輸出入)

インターネットを通じて海外からソフトウェアをダウンロード購入したり、海外広告(Google広告やMeta広告など)を出稿したりする場合、「リバースチャージ方式」という特殊な計算が必要になることがあります。

通常、海外からの輸入取引は、税関で消費税を支払うため【課税(輸入)】となりますが、サービスの提供(役務の提供)については、2026年現在の税法でも非常に複雑な判断が求められます。海外取引が発生した際は、クラウド会計ソフトのヘルプページや税理士などの専門家に確認することをお勧めします。

精度100%を目指すための月次ルーティン

正しい区分経理は、一日にして成らず。日々の積み重ねと、定期的な見直しが不可欠です。初心者が明日から実践できる、ミスのない経理体制を構築するための「3つの行動」を提案します。

行動1:証憑(領収書・請求書)をスマホで即座にスキャン

クラウド会計ソフトの最大の武器は「モバイルアプリ」です。領収書を受け取ったその場で撮影し、AIに解析させましょう。時間が経ってからまとめて入力しようとすると、「これって何のお金だっけ?」という記憶の曖昧さが、不正確な区分経理の最大の原因となります。

行動2:毎月1回の「推移表」チェック

月に一度、試算表の「推移表」画面を開き、各科目の税区分に異常がないかを確認してください。例えば、毎月「課税」で計上されている通信費が、ある月だけ「非課税」になっていたら、それは入力ミスのサインです。横並びで比較することで、違和感を視覚的に捉えることができます。

行動3:消費税の「自動仕訳ルール」のブラッシュアップ

特定の取引先からの請求について、一度正しい区分が判明したら、即座にクラウド会計ソフトの「自動仕訳ルール」に登録してください。一度設定してしまえば、次回からは人間が判断する必要はなくなります。「人間は判断せず、ルールを作ることに専念する」のが、2026年流のスマートな経理スタイルです。

正しい区分経理が会社を強くする

消費税の区分経理は、一見すると地味で細かい作業の連続です。しかし、この「課税・非課税・不課税」の仕分けを正確に行うことは、会社の数字に対する解像度を高め、経営の健全性を証明することに直結します。

2026年の複雑な税環境下において、クラウド会計ソフトという強力なツールを使いこなし、正しい知識に基づいて帳簿を付ける。そのプロセスを通じて得られる「正確な財務データ」こそが、次の一手を打つための最大の武器になるはずです。

まずは、今日受け取った領収書を「3つの箱」のどれに入れるべきか、一枚ずつ丁寧に考えることから始めてみましょう。その小さな一歩が、将来の大きな安心へと繋がります。