経営を支える社会保険料管理の重要性

中小企業を運営する上で、避けて通れないのが「社会保険料」の扱いです。従業員を一人でも雇用すれば、健康保険や厚生年金保険への加入義務が生じ、毎月の給与から保険料を差し引き、会社負担分と合わせて国に納めるという一連の業務が発生します。

これからクラウド会計ソフトを導入して自社で経理を始めようとしている方にとって、社会保険料の会計処理は「もっともミスが起きやすく、かつ金額も大きいため経営に直結する」重要なポイントです。給与から引いたお金は一時的に会社が預かっている「負債」であり、会社が支払う分は「費用」であるという、二つの異なる性質を正確に整理しなければなりません。

2026年現在の厳しい経営環境において、キャッシュフロー(現金の流れ)を正確に把握し、健全な経営を続けるためには、社会保険料の仕組みを正しく理解し、効率的な管理体制を築くことが不可欠です。この記事では、専門用語を噛み砕きながら、経理初心者でも迷わない社会保険料の管理術を丁寧に解説していきます。

なぜ社会保険料の仕訳でパニックが起きるのか

社会保険料の経理処理において、多くの担当者が頭を抱えるのには明確な理由があります。それは、「お金を預かるタイミング」と「お金を支払うタイミング」にタイムラグがあり、さらに「会社と従業員が折半して負担する」という複雑なルールがあるからです。

よくある失敗例としては、以下のようなものがあります。

- 給与から天引きした金額と、翌月に実際に納付した金額が一致せず、帳簿上の「預り金」がいつまでも消えない

- 会社が負担すべき「法定福利費」の計上時期を誤り、月次の利益が正しく把握できない

- 健康保険、厚生年金、雇用保険など、それぞれの料率改定に対応できず、徴収漏れが発生する

- 社会保険料の納付時に、全額を「費用」として処理してしまい、二重計上になってしまう

特にクラウド会計ソフトを使い始めたばかりの頃は、銀行口座から引き落とされた「社会保険料」という一括の数字をどう仕訳ければよいのか分からず、どんぶり勘定になってしまいがちです。これが積み重なると、決算時に多額の修正が必要になり、税務調査での指摘リスクも高まってしまいます。

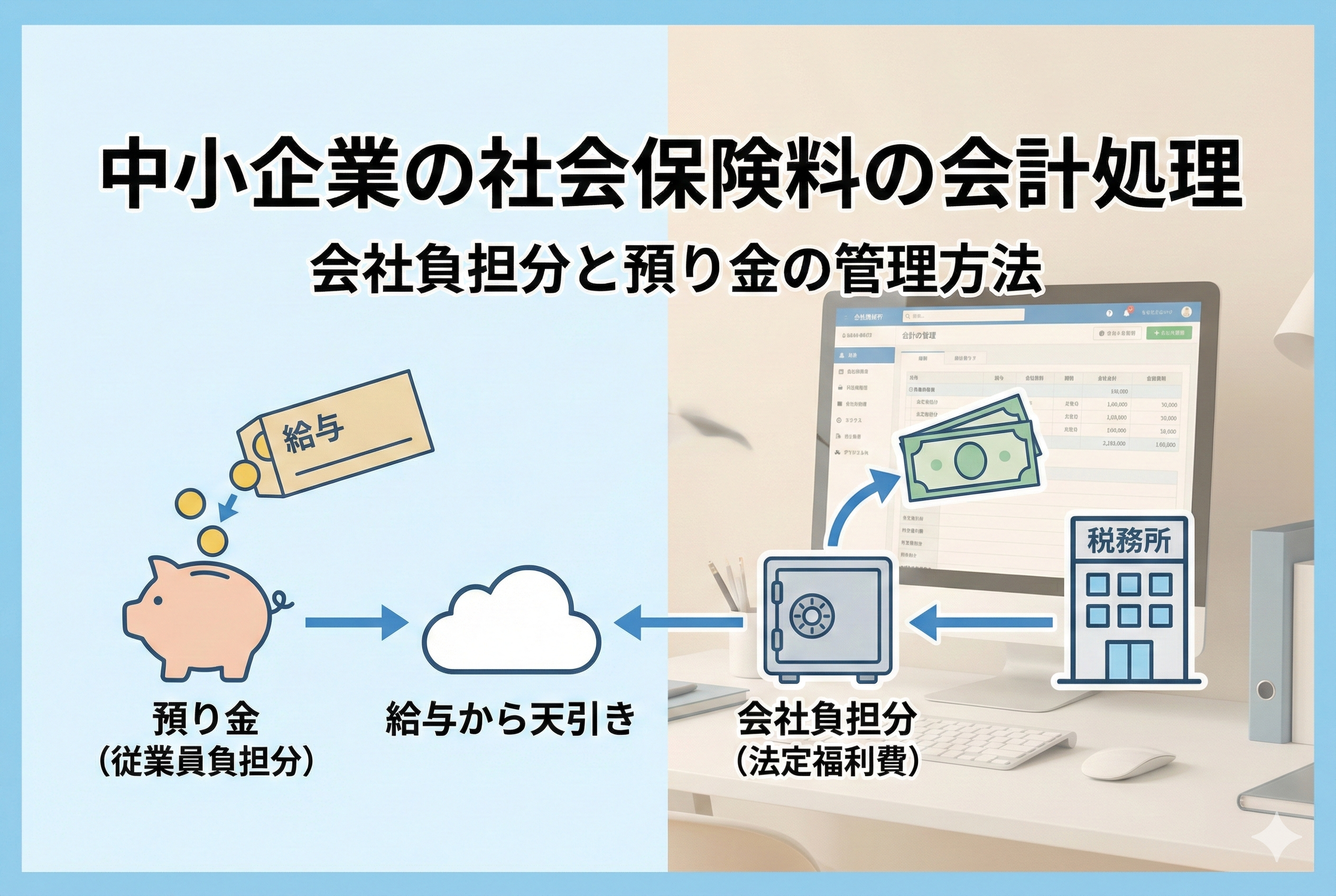

預り金と法定福利費を明確に分ける管理の鉄則

結論から申し上げます。社会保険料の会計処理を完璧にこなす秘訣は、「従業員から預かったお金(負債)」と「会社が経費として払うお金(費用)」を、入り口と出口で明確に区別することです。

具体的には、以下の二つの勘定科目を使い分けることが基本フローとなります。

【預り金(あずかりきん)】 給与計算時に、従業員本人の負担分として天引きしたお金です。これは「会社のお金」ではなく、後で国に納めるために一時的に預かっているだけの「将来返す義務があるお金(負債)」として処理します。

【法定福利費(ほうていふくりひ)】 社会保険料のうち、会社が負担する義務がある部分です。これは会社の「経費(費用)」となります。

この二つを、給与を支払う際と、実際に納付する際の二段階で正しく紐付けることができれば、帳簿は驚くほどスッキリと整理されます。クラウド会計ソフトの自動連携機能を最大限に活かすためにも、この「入り口(給与天引き)と出口(納付)」のセット構造をマスターすることが、ミスを防ぐ唯一の近道です。

社会保険料の種類と負担の仕組みを整理する

なぜこれほど処理が複雑になるのかを深く理解するために、私たちが「社会保険料」と一括りに呼んでいるものの内訳を確認しておきましょう。

一般的に、会社が管理すべき社会保険料(広義の社会保険)は、大きく分けて以下の二つのグループに分類されます。

1. 社会保険(狭義)

健康保険、厚生年金保険、介護保険(40歳以上)がこれに該当します。 これらは原則として「会社と従業員が半分ずつ(折半)」で負担します。毎月の給与から天引きし、翌月末までに前月分を納付する仕組みです。この「翌月納付」という時間差が、経理処理を難しくさせる要因です。

2. 労働保険

雇用保険と労災保険がこれに該当します。 労災保険は全額を「会社が負担」します。一方、雇用保険は「会社と従業員の双方が負担」しますが、その比率は折半ではなく、事業の種類によって細かく決められています。また、労働保険は年に一度「年度更新」という手続きで概算払いを行い、後で精算するという独特のルールがあります。

このように、それぞれの保険で「誰がいくら負担するか」や「いつ払うか」のルールが異なるため、一つひとつを整理して帳簿に記載していく必要があるのです。

利益とキャッシュフローを正確に把握すべき理由

社会保険料の管理を適当にしてはいけない最大の理由は、会社の「真の利益」と「手元の現金」のズレを正しく管理するためです。

社会保険料は、人件費の一部です。もし会社負担分である「法定福利費」の計上を、実際に銀行から引き落とされた月だけで判断していると、月次の試算表で利益が乱高下してしまいます。例えば、4月分の社会保険料は5月末に引き落とされるため、5月の経費が膨らんで見えることになります。

クラウド会計ソフトを使って「月次決算(毎月の利益を確定させること)」を行う場合、未払金という科目を使って「その月に発生した費用はその月のうちに計上する」という処理(発生主義)を行うことが理想的です。

また、社会保険料の負担は決して小さくありません。額面給与の約15%前後が会社負担分として上乗せされるため、これを正しく経費として認識できていないと、「利益が出ているはずなのに、なぜか納税資金や社会保険料の支払資金が足りない」という資金繰りの危機を招くことになります。正しい会計処理は、会社を守るための防衛策でもあるのです。

社会保険料の処理をマスターする具体的な仕訳シミュレーション

クラウド会計ソフトを使いこなすためには、具体的な「数字の動き」をイメージすることが大切です。ここでは、もっとも一般的な「健康保険・厚生年金保険」を例に、給与支払時と納付時の2ステップに分けて解説します。

ステップ1:給与支払時の仕訳(従業員負担分を預かる)

従業員に給与を支払う際、会社は本人が負担すべき社会保険料を差し引きます。このとき、差し引いた金額は「預り金」として計上します。

【例:額面給与30万円、本人負担の社会保険料4万5千円、所得税・住民税等1万5千円の場合】

- 借方:給与手当 300,000円

- 貸方:現預金 240,000円(手取り額)

- 貸方:預り金(社会保険料) 45,000円

- 貸方:預り金(源泉税等) 15,000円

この仕訳によって、会社の帳簿には「4万5千円の社会保険料を従業員から預かっている」という負債の記録が残ります。

ステップ2:社会保険料納付時の仕訳(会社負担分を確定させる)

翌月末に、銀行口座から「本人負担分 + 会社負担分」の合計額が引き落とされます。このとき、本人分は「預り金」を消し込み、会社分は「法定福利費」として経費計上します。

【例:合計9万円(本人4万5千円 + 会社4万5千円)が引き落とされた場合】

- 借方:預り金(社会保険料) 45,000円

- 借方:法定福利費 45,000円

- 貸方:現預金 90,000円

この2段階の処理を正しく行うことで、帳簿上の「預り金」はゼロになり、会社が負担した4万5千円だけが正しく「費用」として損益計算書に残ることになります。クラウド会計ソフトの自動連携機能を使う場合も、このパターンの登録(自動ルールの設定)を行っておくだけで、毎月の処理が劇的に楽になります。

労働保険(雇用保険・労災保険)の特殊な管理方法

社会保険(健康保険・厚生年金)が「毎月定額(標準報酬月額に基づく)」であるのに対し、労働保険は少し毛色が異なります。初心者の方がつまずきやすいポイントを整理しましょう。

雇用保険料の毎月の処理

雇用保険料は、毎月の総支給額に「保険料率」を乗じて算出します。健康保険のように固定ではないため、残業代が多い月は雇用保険料も高くなります。

毎月の給与計算ソフトと会計ソフトを連携させていれば自動で集計されますが、手動で入力する場合は「預り金(雇用保険)」という補助科目を活用して、他の社会保険料と分けて管理することをお勧めします。これにより、年度末の精算(年度更新)がスムーズになります。

労災保険と「年度更新」の考え方

労災保険は全額会社負担のため、従業員の給与から天引きすることはありません。労働保険(雇用・労災)の特徴は、年に一度「年度更新(6月〜7月)」で1年分をまとめて計算する点にあります。

- 昨年度の確定保険料と、今年度の概算保険料を計算する

- 差額を納付、または充当する

会計処理としては、支払った際に「法定福利費」または「立替金(概算払い時)」として処理しますが、中小企業の場合は「支払ったときに法定福利費で計上し、決算で未払・前払を調整する」という簡便な方法をとることも多いです。クラウド会計ソフトの「レポート機能」を使えば、1年間の給与総額がすぐに集計できるため、年度更新の計算も以前よりずっと簡単になっています。

クラウド会計ソフトを活用して「預り金」のズレを解消する

初心者の方からよく受ける相談が、「帳簿上の預り金残高が、実際の預かり額と合わなくなってしまった」というものです。これを防ぎ、常にきれいな帳簿を維持するためのテクニックを紹介します。

補助科目の徹底活用

「預り金」という大きな箱の中に、社会保険料、所得税、住民税などを一緒くたに入れてしまうと、どこでズレが生じたのか特定できなくなります。クラウド会計ソフトの設定で、「預り金」の下に以下のような【補助科目】を作成しましょう。

- 預り金ー健康保険

- 預り金ー厚生年金

- 預り金ー雇用保険

- 預り金ー源泉所得税

このように細分化しておけば、月末の残高試算表を見たときに「健康保険の預り金がマイナスになっているから、入力を間違えたな」と、すぐにミスに気づくことができます。

預り金台帳と納付書の照合ルーチン

月に一度、年金事務所や健保組合から届く「保険料入入告知書」の金額と、会計ソフト上の「預り金残高 + 当月の法定福利費(予定額)」を照らし合わせる習慣をつけましょう。

もし、数円単位の端数が出る場合は、給与計算時の「端数処理(切り捨て、四捨五入など)」の設定が、実際の計算ルールと微妙に異なっている可能性があります。クラウド会計ソフトと給与ソフトを同一メーカーで揃えると、こうした端数のズレも自動で同期されるため、連携の強みを活かすのが得策です。

2026年現在の環境下で注意すべきポイント

2026年現在、社会保険をめぐる環境はデジタル化がさらに加速しており、制度の変更も頻繁に行われています。特に以下の2点には常にアンテナを張っておく必要があります。

料率改定の自動アップデートへの過信は禁物

クラウド会計・給与ソフトは法改正に合わせて自動で料率をアップデートしてくれます。しかし、会社独自の「健康保険組合」に加入している場合や、事業の種類による「労災保険率」の変更などは、個別の設定確認が必要なケースがあります。

特に毎年3月(健康保険料率の改定)や4月(雇用保険料率の検討時期)、9月(厚生年金・定時決定)は、「自分の会社のソフト設定が正しく更新されているか」を、必ず一度は管理画面で目視確認するようにしましょう。

社会保険の適用拡大への対応

2026年現在、短時間労働者(パート・アルバイト)への社会保険適用範囲はさらに拡大しています。これまで加入対象外だった従業員が、働き方や法改正によって新たに対象となるケースが増えています。

経理担当者としては、単に「お金を計算する」だけでなく、「誰が新たに加入したか」という情報を人事・労務担当(あるいは経営者)と密に共有しなければなりません。クラウドツール上で従業員名簿と会計データが繋がっていれば、対象者の漏れをシステム的に防ぐことが可能です。

社会保険料管理を劇的に楽にする「3ステップ・アクション」

最後に、明日から実践できる「ミスゼロ」のためのアクションプランを提案します。

1. 給与と会計の「自動連携設定」を完了させる

もし、給与計算の結果をCSV出力して手入力したり、振替伝票を紙で起こしたりしているなら、今すぐソフト間のAPI連携を設定しましょう。一度連携ルール(どの項目をどの科目に飛ばすか)を決めてしまえば、入力ミスは物理的に発生しなくなります。

2. 「翌月納付」のサイクルをカレンダーに登録する

社会保険料は「当月の給与から引き、翌月の末に払う」という1ヶ月のズレがあります。このスケジュールをGoogleカレンダーなどの共有ツールに入れ、いつ銀行残高が大きく減るのかを視覚化しましょう。

【管理カレンダーの例】

- 25日:給与支払日(従業員から保険料を「預かる」)

- 翌月末:振替日(預かった分と会社負担分を「支払う」)

3. 半年に一度、税理士や社労士と「預り金残高」を確認する

経理のプロに、「帳簿の預り金が綺麗に消えているか」を定期的にチェックしてもらいましょう。特にクラウド会計ソフトで共有設定をしていれば、遠隔でもすぐに確認してもらえます。「ズレが小さいうちに直す」ことが、決算時の負担を減らす最大のコツです。

正確な社会保険料管理が会社の信頼性を高める

社会保険料の会計処理は、一見すると地味で複雑な作業です。しかし、この「預り金」と「会社負担分」を正確にコントロールできていることは、その会社の事務管理能力が非常に高いことの証明でもあります。

従業員から預かった大切なお金を正しく国に届け、会社としての負担も適正に把握する。この積み重ねが、従業員との信頼関係を深め、結果として安定した経営基盤を築くことにつながります。

クラウド会計ソフトという強力な武器を使いこなし、仕組みでミスを防ぐ体制を整えましょう。最初は戸惑うこともあるかもしれませんが、基本的な仕訳の型を身につけてしまえば、社会保険料の管理は決して怖いものではありません。本記事をガイドとして、まずは今月の預り金残高のチェックから始めてみてください。