中小企業の経営において、損益計算書(P/L)が「一年間の成績表」であるのに対し、貸借対照表(B/S)は「会社の健康診断書」と言われます。クラウド会計ソフトを導入すると、日々の入力を通じて損益の状況はリアルタイムで把握しやすくなりますが、一方で貸借対照表については「見方がよく分からない」「数字が合っていればいい」と後回しにされがちです。しかし、実は会社の倒産や資金ショートの予兆は、損益計算書よりも先に貸借対照表に現れます。売上は好調なのに、なぜか手元の現金が増えない。そんな漠然とした不安を解消し、安定した資金繰りを実現するための貸借対照表の読み方を、初心者の方にも分かりやすく丁寧に解説していきます。

利益が出ているはずなのに「お金がない」という恐怖の正体

多くの経営者が頭を悩ませるのが、「帳簿上は黒字なのに、銀行口座の残高が心もとない」という現象です。これを放置しておくと、最悪の場合、利益が出ているにもかかわらず支払いが滞る「黒字倒産」を招く恐れがあります。

なぜこのようなズレが起きるのでしょうか。それは、損益計算書が「いくら稼いだか」という収益性を表すのに対し、お金が「今どのような形で存在しているか」は貸借対照表を見なければ分からないからです。

例えば、以下のような状況は貸借対照表に如実に表れます。 ・売上は立っているが、取引先からの入金が遅れている(売掛金の増大) ・売れない商品が倉庫に山積みになっている(棚卸資産の滞留) ・借入金の返済額が、毎月の減価償却費を大きく上回っている ・社長への貸付金や、使途不明な仮払金が積み上がっている

クラウド会計ソフトの画面上で「利益」の数字だけを見て一喜一憂していると、こうした「見えない資金の流出」に気づくことができません。貸借対照表の読み方を知らないということは、いわば燃料計を見ずに飛行機を操縦しているようなものであり、いつ燃料切れ(資金ショート)を起こしてもおかしくないリスクを孕んでいるのです。

貸借対照表は「お金の集め方」と「使い道」の左右バランス

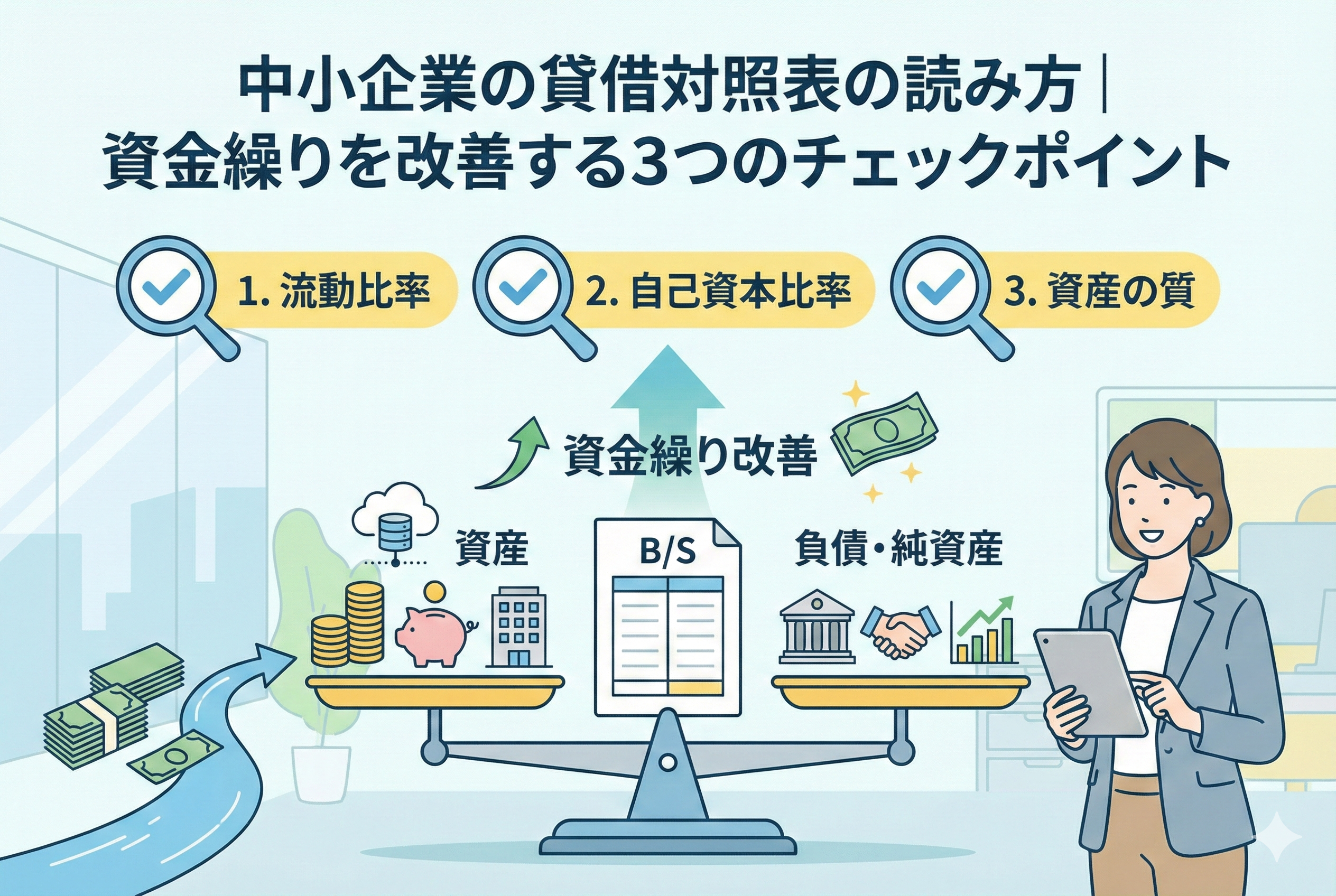

貸借対照表を読み解くための最大の結論は、この表が「左側(資産)」と「右側(負債・純資産)」の2つの側面で構成されていることを理解することです。非常にシンプルに言えば、右側は「どこからお金を持ってきたか(資金の調達源泉)」を示し、左側は「そのお金を何に変えたか(資金の運用形態)」を示しています。

この左右の合計金額は必ず一致(バランス)するため、バランスシートと呼ばれます。資金繰りを改善し、強い会社を作るためには、以下の3つのポイントに絞ってチェックすることが重要です。

1.「流動比率」を見て、1年以内に会社が潰れないかを確認する 2.「自己資本比率」を見て、会社の体力(安定性)を確認する 3.「資産の中身」を見て、すぐにお金に換えられない「ゴミ」が混じっていないかを確認する

難しい会計理論を覚える必要はありません。クラウド会計ソフトで出力された貸借対照表を眺めるとき、この「左右のバランス」と「3つのポイント」を意識するだけで、自社の資金繰りの安全性は劇的に見えやすくなります。

資金繰りの安全性を決める「資産・負債・純資産」の構造

貸借対照表をより深く理解するために、表を構成する3つの大きなブロックについて詳しく見ていきましょう。

左側:資産の部(お金を何に投資しているか)

資産の部は、上から順番に「お金に換えやすいもの」が並んでいます。 ・流動資産:現金、預金、売掛金(未回収の代金)、在庫など、通常1年以内に現金化できるもの ・固定資産:建物、車両、備品、ソフトウェアなど、長期間にわたって使用するもの

ここでのポイントは、資産は「将来お金を生み出すためのリソース」であるべきだということです。もし「売掛金」がいつまでも回収されずに残っていたり、「棚卸資産(在庫)」が売れずに残っていたりすれば、それは資産という名前の「資金の塩漬け」に他なりません。

右側上部:負債の部(いつか返さなければならないお金)

負債の部は、いわば「他人から借りたお金」です。 ・流動負債:買掛金(未払いの仕入代金)、短期借入金など、1年以内に返済・支払う必要があるもの ・固定負債:長期借入金など、返済期限が1年以上先の将来になるもの

中小企業の資金繰りにおいて、最も注意すべきは「流動負債」です。これらは近いうちに現金で支払わなければならないため、常に「流動資産(手元の現金など)」とのバランスを気にかける必要があります。

右側下部:純資産の部(返さなくてもいい自分のお金)

純資産の部は、主に「資本金(出資したお金)」と「利益剰余金(これまでの利益の蓄積)」で構成されます。これは誰かに返す必要がない、本当の意味での「自社の持ち分」です。 純資産が多ければ多いほど、会社は少々の赤字では揺るがない「高い耐久力」を持っていると言えます。

倒産リスクを回避するための「流動比率」の重要性

貸借対照表を読み解く上で、まず最初に見るべき数値が「流動比率」です。これは、1年以内に支払わなければならない負債(流動負債)に対して、1年以内に現金化できる資産(流動資産)がどれくらいあるかを示す指標です。

【計算式】 流動比率(%) = 流動資産 ÷ 流動負債 × 100

この数値が「100%」を切っている状態は非常に危険です。1年以内に払うお金の方が、手元にあるお金より多いことを意味するからです。

理想とされるのは「200%以上」ですが、多くの中小企業にとっては「150%」程度が一つの安心の目安となります。クラウド会計ソフトの分析機能を活用すれば、この数値は自動で算出されることが多いでしょう。

もし流動比率が低い場合は、以下のような対策が必要になります。 ・短期借入金を長期借入金に借り換えて、毎月の返済額を減らす ・不要な固定資産を売却して、現金を増やす ・増資を行い、純資産を厚くする

会社の基礎体力を示す「自己資本比率」の見方

次に重要なのが「自己資本比率」です。これは、会社が持っているすべての資産のうち、返済不要な「自分の純資産」が占める割合のことです。

【計算式】 自己資本比率(%) = 純資産 ÷ 総資産(負債+純資産) × 100

自己資本比率が高いほど、借金に頼らない健全な経営ができている証拠です。銀行から融資を受ける際にも、この比率は格付けを左右する非常に重要な項目となります。

中小企業における目安は以下の通りです。 | 比率の目安 | 状態の評価 | | :— | :— | | 40%以上 | 非常に健全。倒産のリスクが低く、銀行からの信頼も厚い | | 20%〜30% | 標準的。一般的な中小企業がまず目指すべき水準 | | 10%以下 | 危険。資金繰りに余裕がなく、経営が不安定 | | マイナス | 債務超過。資産をすべて売っても借金を返せない状態 |

自己資本比率を高める王道は、毎期しっかりと利益を出し、それを「利益剰余金」として内部に留保していくことです。節税ばかりを優先して経費を使いすぎると、利益が残らず純資産も増えないため、結果として会社の体力が削られてしまう点に注意が必要です。

クラウド会計ソフトで「資産の質」をチェックする

貸借対照表の数字が並んでいても、その中身が「生きた資産」なのか「死んだ資産」なのかを見極めなければ、本当の資金繰り改善にはつながりません。クラウド会計ソフトの「補助科目」や「内訳書」を活用して、以下の項目に「異常」がないかを毎月チェックしましょう。

売掛金の滞留チェック

「売掛金」の残高が、売上高の増加ペース以上に増えていないかを確認します。特定の取引先の回収が遅れている場合、それは貸倒れのリスクがあるだけでなく、本来手元にあるべき現金が外に眠っていることを意味します。入金予定日を過ぎた売掛金がないか、クラウド会計のレポート機能で定期的に抽出する習慣をつけましょう。

棚卸資産(在庫)の鮮度

在庫は「現金が形を変えたもの」です。いつまでも売れずに残っている在庫は、場所を取るだけでなく、現金を「監禁」しているようなものです。数ヶ月間動きがない在庫がないかを確認し、必要であれば損切り(値下げ販売)をしてでも現金化することを検討すべきです。

仮払金・貸付金の整理

中小企業の貸借対照表によく現れるのが「役員貸付金」や「仮払金」です。これらは資産の部に計上されますが、銀行からは「回収不能な資産」や「公私混同の証拠」とみなされ、自己資本比率の計算から除外されることが多いです。これらの項目が膨らんでいると、実態以上に会社が不健全に見えてしまいます。

借入金と純資産の「質の差」が将来の選択肢を広げる

なぜ、損益計算書の「利益」だけでなく、貸借対照表の「バランス」を整える必要があるのでしょうか。その最大の理由は、銀行からの評価(格付け)を左右し、いざという時の「資金調達力」を最大化するためです。

銀行は融資の審査を行う際、損益計算書の「稼ぐ力」ももちろん見ますが、それ以上に貸借対照表の「安全性」を重視します。例えば、同じ1億円の資産を持っている会社でも、その中身が「現預金」なのか「不良在庫」なのかで、評価は天と地ほど変わります。

また、右側の「お金の集め方」においても、借入金(負債)に頼りすぎている会社は、金利の上昇や景気の変動に非常に脆弱です。一方で、過去の利益を積み上げた「純資産」が豊富な会社は、無借金に近い状態で経営を続けられるだけでなく、新たな設備投資や事業拡大が必要な際に、好条件で多額の資金を引き出すことができます。

【貸借対照表を整えるメリット】 ・銀行の格付けが上がり、金利の引き下げ交渉がスムーズになる ・不況期でもキャッシュが底を突かず、倒産リスクを最小限に抑えられる ・投資家や取引先からの信用が高まり、大きなビジネスチャンスを掴みやすくなる

このように、貸借対照表を美しく保つことは、単なる数字の整理ではなく、経営における「守り」と「攻め」の基盤を固める作業なのです。

借入は「悪」ではないが「返済原資」を常に意識する

中小企業にとって、借入金は事業成長を加速させるための有効な手段です。しかし、貸借対照表を読む習慣がないと、「借りられるだけ借りる」という危険な状態に陥りがちです。

ここで意識すべきは、借入金の「返済原資」はどこにあるのかという視点です。貸借対照表上では、借入金は負債に計上されますが、その返済は「当期純利益 + 減価償却費」の範囲内で行われるのが理想です。

【チェックすべき返済のバランス】 ・毎月の返済額 > 毎月の利益 + 減価償却費 この状態が続くと、手元の現金はどんどん減っていき、いずれ追加融資なしでは回らなくなります。

クラウド会計ソフトの「推移表」を利用して、負債の部にある借入金残高が順調に減っているか、あるいは売上の拡大に伴って適切な範囲内に収まっているかを毎月チェックしてください。借入を「資金繰りの穴埋め」ではなく「将来への投資」として機能させるためには、このバランス感覚が不可欠です。

債務超過が招く最悪のシナリオと回避策

貸借対照表において最も避けなければならないのが「債務超過」です。これは、資産の合計よりも負債の合計が大きくなり、右下の「純資産」がマイナスになってしまった状態を指します。

債務超過になると、銀行からの新規融資は極めて困難になります。また、帝国データバンクなどの調査会社による評価も著しく下がるため、新規の取引先から契約を拒否されるなど、営業活動にも支障をきたします。

もし、自社が債務超過、あるいはそれに近い状態にある場合は、早急に以下の対策を打つ必要があります。 ・不採算部門の整理と徹底したコスト削減による「黒字化」 ・役員借入金(社長が会社に貸しているお金)を資本金に振り替える(DES) ・増資による自己資本の増強

クラウド会計ソフトでは、貸借対照表をリアルタイムで確認できるため、純資産がマイナスに転じる前にアラートを察知し、対策を講じることが可能です。

資金繰り改善に成功した製造業の事例

ある金属加工業を営むB社は、売上は堅調でしたが、常に銀行の当座貸越(借金)枠がいっぱいの状態でした。経営者は「忙しいのに金がない」とぼやいていましたが、クラウド会計ソフトを導入し、貸借対照表を詳細に分析したところ、驚くべき事実が分かりました。

【B社の貸借対照表に隠れていた問題】 1.「棚卸資産(在庫)」が前年比で1.5倍に膨らんでいた 2.原因は、材料のまとめ買いによる単価引き下げを狙いすぎたこと 3.さらに、数年前の試作品がそのまま「資産」として計上され続けていた

B社は即座に行動に移しました。まず、3年以上動きのない在庫を廃棄(評価損として処理)し、貸借対照表を実態に合わせました。次に、仕入れのルールを「必要最低限のジャストインタイム」に変更しました。

結果として、資産の部の「在庫」が減り、その分「現預金」が増えました。借入金への依存度が下がり、自己資本比率が10%から25%へ改善。銀行からの評価も上がり、翌年には低金利での設備投資用融資を受けることに成功しました。

銀行融資を引き出したサービス業の事例

従業員5名のWeb制作会社C社は、設備を持たないため貸借対照表は非常にシンプルでしたが、自己資本比率が低く、将来の採用や広告展開のための資金調達に苦労していました。

C社の貸借対照表を確認すると、資産の部に多額の「未収収益(売掛金)」が残っていました。この業界にありがちな「納品から入金までの期間が長い」という商慣習が、B/Sを圧迫していたのです。

【C社の改善アクション】 ・支払い条件の交渉:新規案件の着手金を30%〜50%に設定 ・債権管理の徹底:クラウド会計ソフトの入金管理機能を使い、1日でも遅れたら即リマインド ・役員報酬の見直し:一時的に役員報酬を下げ、利益を内部留保(純資産)に回す

わずか1年後、C社の貸借対照表は劇的に改善しました。着手金の導入により流動資産の中の現預金比率が高まり、内部留保の蓄積により自己資本比率が向上したのです。この「綺麗なB/S」を武器に銀行と交渉した結果、念願だった3,000万円の長期融資を無担保で受けることができ、さらなる成長への投資が可能になりました。

クラウド会計ソフトを最大限に活用するデータ連携の極意

貸借対照表を「生きた経営指標」にするためには、データの正確性とスピードが命です。クラウド会計ソフトの初心者がまず取り組むべきは、手入力の廃止と「自動連携」の徹底です。

口座連携と自動仕訳で「未来の予測精度」を高める

銀行口座やクレジットカード、オンライン決済をソフトと連携させることで、貸借対照表の「現預金」や「買掛金」の残高は常に最新の状態に保たれます。手入力による「残高ズレ」がなくなれば、B/Sに対する信頼性が高まり、経営判断のスピードが上がります。

特に「未決済取引」の管理を徹底しましょう。請求書を発行した瞬間に売掛金として登録される仕組みを整えれば、貸借対照表を見るだけで「来月入ってくるお金」と「来月払うお金」のバランスが瞬時に把握できるようになります。

最新の法改正に対応した貸借対照表の管理術

2025年を見据えた経営において、電子帳簿保存法やインボイス制度への対応は、単なる事務作業の変更ではなく、貸借対照表の健全性を高めるチャンスでもあります。

すべての領収書や請求書をデジタルで管理し、貸借対照表の各仕訳と紐付けておくことで、税務調査への対応がスムーズになるのはもちろん、社内の不正防止や管理コストの削減にもつながります。

また、中小企業向けの「少額減価償却資産の特例」などを活用し、固定資産の計上ルールを最適化することも重要です。一括で経費化できるものは経費化し、貸借対照表を重くしすぎない(資産を膨らませすぎない)工夫をすることで、自己資本比率を実態よりも高く保つテクニックもあります。こうした税務上の判断も、クラウド会計ソフト上でリアルタイムに数字を動かしながら検討できるのが大きな強みです。

明日から実践する!資金繰りに強い経営者への3ステップ

最後に、貸借対照表を使いこなして資金繰りを改善するための、具体的なアクションプランを提案します。

【ステップ1:毎月の「流動比率」と「現預金月商倍率」を確認する】 まずは自分の会社の数字を知ることから始めましょう。流動比率が150%以上あるか、そして現預金の残高が月商の何ヶ月分あるか(理想は3ヶ月分以上)を毎月チェックしてください。

【ステップ2:貸借対照表の「資産の部」を棚卸しする】 「売掛金」の中に、半年以上回収できていないものはないか。「在庫」の中に、1年以上動いていないものはないか。「仮払金」や「役員貸付金」が残ったままになっていないか。これらを見つけ出し、一つずつ解消していくことが、キャッシュフロー改善の最短ルートです。

【ステップ3:3年後の「理想のB/S」を描いてみる】 「3年後には自己資本比率を30%にする」「現預金残高を今の2倍にする」といった目標を立てましょう。損益計算書の利益目標だけでなく、貸借対照表の目標を持つことで、経営の安定感は飛躍的に高まります。

貸借対照表は、あなたの会社の「歴史」と「実力」をすべて物語っています。最初は数字の羅列に見えるかもしれませんが、クラウド会計ソフトという強力なツールを使いこなし、毎日少しずつ向き合うことで、それは最強の経営の武器へと変わります。今日から、利益の先にある「会社の形」を意識した経営を始めてみませんか。