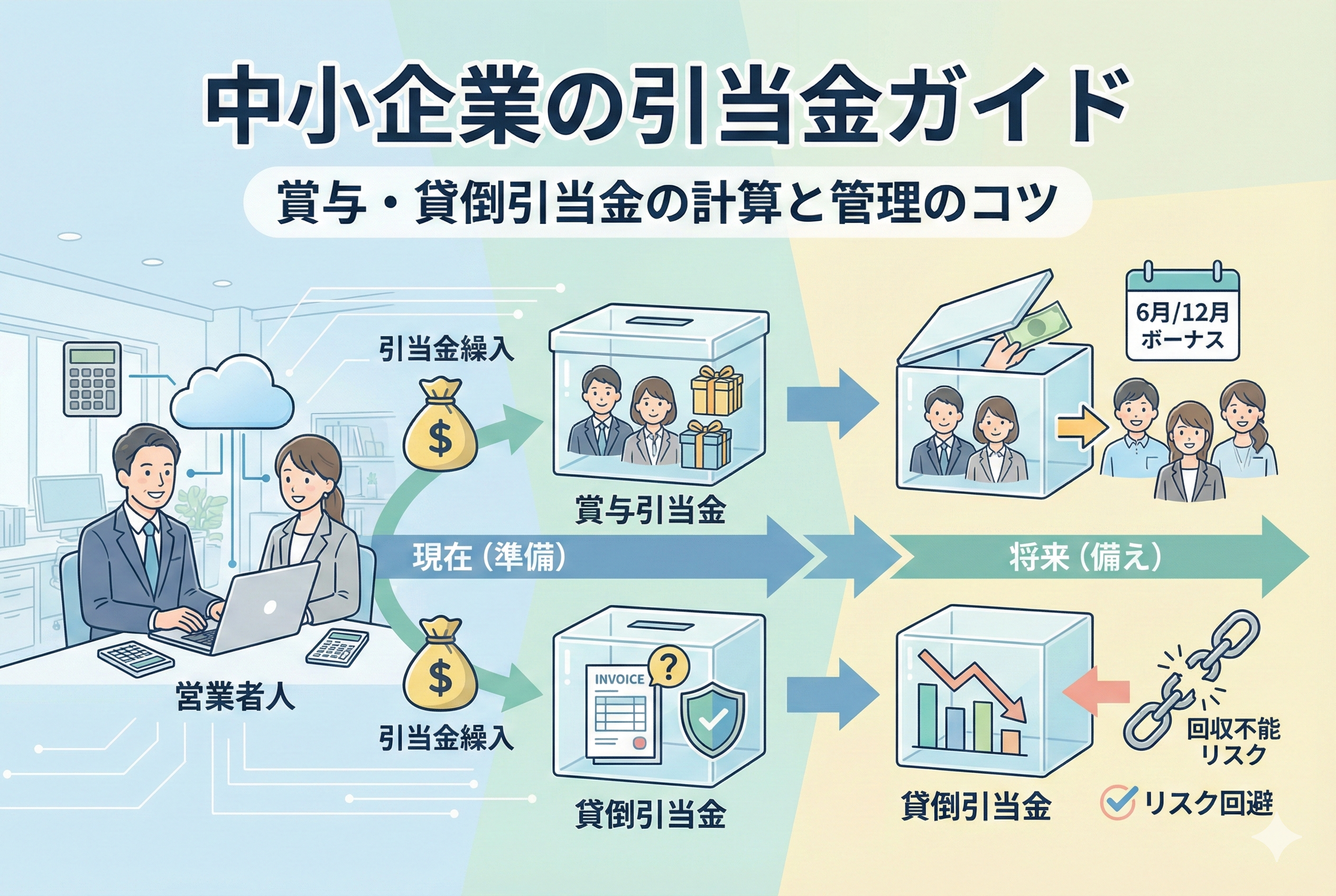

会社を経営し、従業員を雇用したり取引先と掛け取引を行ったりする中で、将来発生する可能性が高い費用や損失に備えることは、安定した経営を続けるための必須スキルです。その代表的な手段が「引当金(ひきあてきん)」です。

クラウド会計ソフトを導入し、日々の入力を自分で行っている方にとって、引当金は「まだお金が出ていっていないのに経費を計上する」という、少し特殊で難解な処理に感じられるかもしれません。しかし、この仕組みを正しく理解し、活用できるようになると、決算書の数字がより正確になり、将来の資金繰り(キャッシュフロー)を予測する精度が劇的に向上します。

特に、従業員へのボーナスに備える「賞与引当金」や、売掛金が回収できなくなるリスクに備える「貸倒引当金」は、中小企業の実務において非常に出現頻度が高い項目です。本記事では、引当金の基礎知識から、具体的な計算方法、そしてクラウド会計ソフトでの管理のコツまで、初心者の方にもわかりやすく丁寧に解説していきます。

見えないリスクを放置することで起きる「決算の歪み」

もし、引当金を全く計上せずに経営を続けていたら、どのような問題が起きるでしょうか。実は、目先の現預金の動きだけに注目していると、会社の本当の健康状態を見誤ってしまうリスクがあります。

最も大きな問題は、費用が発生するタイミングと、決算書に反映されるタイミングがズレてしまうことです。例えば、夏のボーナスを6月に支払う場合、引当金を計上していなければ、6月という特定の月だけが多額の赤字のように見えてしまいます。本来、そのボーナスは「過去数ヶ月間の従業員の働き」に対して支払われるものですから、その期間に少しずつ費用として割り振っておくのが正しい会計の姿です。

また、売掛金についても同様です。業績が絶好調で売上が積み上がっていても、その中に「回収できそうにない怪しい売掛金」が混ざっていたらどうでしょうか。引当金を設定していなければ、決算書上の資産は過大に評価され、実態よりも会社が儲かっているような「バラ色の決算書」が出来上がってしまいます。

このような決算書の歪みは、経営者の判断を狂わせるだけでなく、銀行からの融資審査において「リスク管理が甘い」と判断される要因にもなります。「実際にはお金を払う義務があるのに、帳簿には載っていない」という状態は、経営における時限爆弾を抱えているのと同じことなのです。

将来のコストを「見える化」して経営の羅針盤を整える

これらのリスクを回避し、実態に即した経営判断を行うための結論は、将来発生する可能性が高い特定の費用について、あらかじめ「引当金」として帳簿に載せ、現在の費用として計上しておくことです。

引当金を正しく活用することで得られるメリットは、主に以下の3点に集約されます。

- 【正しい利益の把握】:将来の支払いに備えて費用を各月に分散させることで、毎月の本当の儲けが明確になります。

- 【資金繰りの予測】:将来出ていくお金をあらかじめ意識できるため、急な資金不足に慌てることがなくなります。

- 【対外的な信頼性】:会計ルールに基づいた適切な処理を行うことで、金融機関や税理士からの信頼が高まります。

「まだ払っていないお金を経費にする」というのは、一見すると難しそうですが、要は「将来の支払いのための予約」を帳簿に入れておく作業です。クラウド会計ソフトであれば、一度設定を覚えてしまえば、毎月の処理はそれほど複雑ではありません。

ここからは、なぜこのような処理が会計上求められるのか、その根本的な理由と、具体的な引当金の種類について深掘りしていきましょう。

なぜ「お金が出ていく前」に経費にする必要があるのか

会計の世界には「発生主義(はっせいしゅぎ)」という大原則があります。これは、現金の出し入れに関係なく、経済的なイベントが発生した時点で記録するという考え方です。引当金はこの考え方をさらに一歩進めた「費用収益対応の原則」に基づいています。

例えば、今年の売上を作るために従業員が頑張って働き、その対価として来年のボーナスを支払うとします。この場合、売上が上がった「今年」の決算書に、それに対応するボーナスの費用も載せるのが、最も公平で正確な利益計算となります。

引当金として認められるためには、一般的に以下の4つの条件を満たす必要があるとされています。

- 将来の特定の費用や損失であること

- その発生が当期以前の事象に起因していること

- 発生する可能性が高いこと

- その金額を合理的に見積もることができること

この「合理的な見積もり」という部分が、中小企業の実務における最大のポイントです。過去のデータや契約内容に基づいて、「おそらくこれくらいは必要だろう」という金額を導き出す作業が、引当金管理の本質となります。

従業員の努力を期間配分する「賞与引当金」の仕組み

中小企業で最も身近な引当金の一つが「賞与引当金」です。これは、次回のボーナス支給日に向けて、決算日(あるいは各月末)時点で「すでに発生していると考えられる分」をあらかじめ計上しておくものです。

例えば、12月決算の会社で、翌年6月にボーナスを支給する場合を考えてみましょう。このボーナスの算定期間が「前年7月から12月まで」であれば、12月末の決算時点では、すでにボーナスの全額分を従業員は「稼ぎ終わっている」ことになります。

賞与引当金の計算イメージ

支給予定額が600万円で、その対象期間が6ヶ月間である場合、1ヶ月あたり100万円ずつの「ボーナスを支払う義務」が積み上がっていくと考えます。

- 【毎月の処理】:毎月100万円を「賞与引当金繰入(費用)」として計上し、同額を「賞与引当金(負債)」に積み立てます。

- 【支給時の処理】:実際に6月に支払う際は、積み立てていた「賞与引当金」を取り崩して支払いに充てます。

このように処理することで、特定の月だけ利益がドカンと減るのを防ぎ、毎月の業績をフラットに見ることができるようになります。クラウド会計ソフトでは、これを「自動仕訳」として登録しておくことで、毎月の管理が非常に楽になります。

売掛金の回収リスクに備える「貸倒引当金」の基礎

もう一つの重要な引当金が「貸倒引当金(かしだおれひきあてきん)」です。これは、売掛金や受取手形、貸付金などの「債権」が、相手方の倒産や経営悪化によって回収できなくなるリスクに備えるものです。

商売をしている以上、取引先が100%確実に支払ってくれるという保証はありません。そこで、あらかじめ「これくらいの割合で回収できない可能性がある」と予測して、その分を資産から差し引いておく処理を行います。

貸倒引当金の設定方法

貸倒引当金は、大きく分けて2つの方法で計算します。

- 【個別評価】:経営状態が極めて悪化している特定の取引先に対し、個別に回収不能額を見積もる。

- 【一括評価】:通常の取引先に対し、過去の貸倒実績(回収できなかった割合)などに基づいて一括で計算する。

中小企業の実務においては、後述する「税法上の繰入限度額」を基準に計算することが一般的です。これにより、決算書上の資産(売掛金)が過大評価されるのを防ぎ、より保守的で安全な経営判断をサポートします。

中小企業だけが使える「貸倒引当金」の税務上の特例

引当金を管理する上で、避けて通れないのが「会計(会社の利益計算)」と「税務(税金の計算)」のルールの違いです。原則として、税務署は「まだ確定していない費用」を経費として認めることには非常に慎重です。しかし、資本金が1億円以下の中小企業などに対しては、特別な配慮がなされています。

それが、法人税法における「法定繰入率(ほうていくりいれりつ)」という仕組みです。

本来、貸倒引当金を経費にするには、過去の貸倒実績を細かく計算しなければなりませんが、中小企業であれば、期末の売掛金などの残高に対して、業種ごとに決められた一定の割合を掛けた金額までを「無条件で」経費(損金)として認めてもらうことができます。

業種別の主な法定繰入率(2026年現在の参考値)

- 卸売業・小売業・飲食店業:1.0%

- 製造業:0.8%

- 金融・保険業:0.3%

- 建設業:1.0%

- その他の業種:0.6%

例えば、製造業を営む会社で、期末の売掛金残高が5,000万円ある場合、

$$50,000,000円 \times 0.8\% = 400,000円$$

この40万円を「貸倒引当金繰入額」として、税金計算上の経費に算入することが可能です。この特例を活用することで、実務的な計算負担を抑えつつ、着実な節税メリットを享受することができます。クラウド会計ソフトの設定においても、自社の業種に応じたこの利率をあらかじめ確認しておくことが、正確な決算への第一歩となります。

賞与引当金で見落としがちな「社会保険料」の算入

賞与引当金を計算する際、多くの初心者が「従業員に支払う額」だけを意識してしまいますが、実務上、非常に重要でありながら見落としがちなのが「会社が負担する社会保険料」の存在です。

企業がボーナスを支払うとき、額面の金額だけでなく、健康保険や厚生年金保険などの会社負担分(約15%程度)も同時に支出することになります。この会社負担分も、ボーナスの支給に伴って確実に発生する「将来の費用」ですから、引当金の対象に含めるのが本来の正しい姿です。

社会保険料を含めた引当金の計算例

例えば、次回支給予定の賞与総額が600万円、そのうち決算日までに発生している分が300万円だとします。ここに会社負担の社会保険料(15%と仮定)を加味すると、以下のようになります。

- 賞与本体の引当額:300万円

- 法定福利費(社会保険料)の引当額:$$300万円 \times 15\% = 45万円$$

- 合計引当額:345万円

このように、社会保険料分まで含めて「賞与引当金(または法定福利引当金)」として計上しておくことで、将来の資金流出をより正確に予測できるようになります。クラウド会計ソフトで毎月コツコツと積み立てを行う際も、この「プラス15%」の意識を持つだけで、管理の質は格段に向上します。

クラウド会計ソフトでの効率的な入力・管理手順

それでは、初心者がクラウド会計ソフト(マネーフォワード クラウド会計やfreee、弥生会計 オンラインなど)を使って、どのように引当金を管理していくべきか、具体的なステップを解説します。

引当金の処理には、大きく分けて「洗替法(あらいがえほう)」と「差額補充法(さがくほじゅうほう)」がありますが、初心者はソフトの「自動仕訳機能」と相性の良い処理から始めるのがスムーズです。

ステップ1:毎月の「繰入」を自動化する

賞与引当金のように毎月定額が発生するものは、クラウド会計の「自動仕訳ルール」や「定型仕訳」に登録しましょう。

- 借方:賞与引当金繰入(費用) / 貸方:賞与引当金(負債)毎月の試算表を確認する際、この仕訳が正しく入っているかを見るだけで、経営状態の把握がしやすくなります。

ステップ2:実際の支払い時の「取崩」処理

実際にボーナスを支払ったとき、あるいは売掛金が回収不能になったときは、経費科目を使わずに、積み立てていた「引当金」を減らす処理を行います。

- 借方:賞与引当金(負債) / 貸方:現預金もし、積み立てていた額よりも実際の支払額が多かった場合は、その差額だけを「賞与(経費)」として処理します。

ステップ3:決算時の残高確認と調整

決算時には、台帳上の「引当金残高」が、合理的に見積もった「将来の支払い予測額」と一致しているかを最終確認します。ここでズレがあれば、決算修正仕訳で調整を行います。

クラウド会計ソフトの「残高試算表」画面を定期的にチェックする習慣をつけることで、「いつの間にか引当金が膨らみすぎている」あるいは「足りていない」といったミスを未然に防ぐことができます。

経営の精度を高める「月次決算」での引当金チェック

引当金の管理を、年に一度の決算時だけの作業にしてしまうのは非常にもったいないことです。本当の意味で引当金を「経営の羅針盤」として活用するためには、毎月の「月次決算」のルーティンに組み込むことが重要です。

月次決算において、以下の3つのポイントをチェックするだけで、会社の数字に対する信頼性は飛躍的に高まります。

- 【賞与の進捗確認】:支給予定額に対して、今月までの積み立て額は適切か。

- 【売掛金の鮮度チェック】:長期間回収できていない売掛金はないか。それに対して貸倒引当金は十分に設定されているか。

- 【未払費用との区別】:支払額が確定している「未払費用」と、見積もり段階の「引当金」が混同されていないか。

特に売掛金のチェックは重要です。クラウド会計ソフトの「債権管理機能」を使い、3ヶ月以上滞留している債権を見つけたら、一括評価だけでなく、個別に「貸倒引当金」を積み増す検討をします。こうした「早めの備え」が、いざという時の倒産リスクや資金ショートを防ぐための最大の武器になります。

合理的な見積もりを行うための「精度」の上げ方

引当金管理において、多くの初心者が「結局いくら積み立てれば正解なのか?」という壁にぶつかります。見積もりの精度を上げるためには、「根拠となるデータ」を整理する癖をつけましょう。

賞与の見積もり精度を上げるコツ

前年の支給実績だけでなく、今期の会社の業績予測や、従業員の増減、就業規則の改定内容を反映させます。可能であれば、「最低でもこれくらいは払う」という下限額をベースに積み立てを始め、業績が見えてきた段階で調整を加えるという「段階的な見積もり」が実務的です。

貸倒の見積もり精度を上げるコツ

単なる利率計算だけでなく、「取引先ごとの与信管理」と連動させます。例えば、特定の主要取引先の株価が下がっている、あるいは支払いが1日でも遅れたといった情報をキャッチしたら、即座にその取引先分を「個別評価」の対象に切り替えるといった柔軟な対応が必要です。

2026年のビジネスシーンでは、AIが過去の入金パターンを解析し、貸倒リスクを自動判定してくれる機能も進化していますが、最終的に「この取引先を信じるかどうか」を決めるのは経営者の役目です。ツールが提示する客観的なデータと、経営者の直感を、引当金の数字として融合させることが大切です。

確実な未来への備えを今日から始める

引当金の管理は、一見すると「数字をこねくり回すだけの面倒な作業」に見えるかもしれません。しかし、その本質は「将来の不安を、計算可能な数字に変えること」にあります。

見えないリスクを、目に見える「引当金」という形に置き換えて帳簿に載せる。そのプロセスを通じて、経営者は自社の真の収益力を知り、従業員は自分のボーナスの原資が着実に準備されていることを(間接的に)知ることができます。

クラウド会計ソフトを導入したばかりの今こそ、まずは「賞与引当金」を毎月1円でも、あるいは数万円でも積み立てる設定をすることから始めてみてください。その設定一つで、貴社の決算書は「単なる過去の記録」から「未来を予測するための戦略ツール」へと進化します。

正しい知識に基づいた引当金管理を味方につけて、不透明な時代を勝ち抜くための強固な財務体質を作り上げていきましょう。迷ったときは、自社の見積もり根拠をまとめた上で、専門家に「この考え方で大丈夫か」を確認することをお勧めします。自信を持って引当金を計上できるようになったとき、貴社の経理レベルは、初心者から一歩抜きん出た「プロの経営管理」へと昇華しているはずです。