会社を経営していく中で、デスクやパソコン、あるいは営業用の車両や工場で使う機械など、長期にわたってビジネスを支えてくれる「道具」たちが存在します。これらは会計の世界では「固定資産」と呼ばれ、単なる「経費」とは一線を画す特別な扱いを受けることになります。

クラウド会計ソフトを導入し、日々の入力を始めたばかりの方にとって、最初につまずきやすいのがこの固定資産の扱いです。「10万円を超えたら資産になる」という話は聞いたことがあっても、具体的にいつ、どのように帳簿へ記録し、そして数年後にその役目を終えたときにどう処理すべきなのかを完璧に理解している方は多くありません。

固定資産の管理は、単に「物を買った記録を残す」だけではありません。それは、会社の利益を正しく計算し、無駄な税金を抑え、将来の投資計画を立てるための「羅針盤」を整備する作業でもあります。本記事では、2026年現在の最新の考え方に基づき、取得から除却・売却に至るまでのライフサイクルに沿って、初心者の方でも今日から実践できる管理の基本を丁寧に紐解いていきます。

管理の「穴」が招く経営データの歪みと税務調査の影

もし、固定資産の管理を曖昧にしたまま放置してしまったら、どのような問題が起きるでしょうか。実は、目に見えないところで会社の体力を奪う深刻なリスクが潜んでいます。

まず考えられるのが、経営状態の「見誤り」です。高額な機械を導入した年に、その全額を一度に経費として計上してしまうと、その年の利益は極端に減り、まるで経営が悪化したかのような決算書が出来上がってしまいます。逆に、本来は資産として数年かけて費用化すべきものを経費にしてしまうと、銀行からの融資審査で不利に働いたり、正確な収益力が見えなくなったりします。

次に、税務調査における大きな指摘事項になります。税務署は、特に「経費か資産か」の境界線には厳しい目を光らせています。本来は資産に計上して減価償却すべきものを経費として落としていた場合、税金の過少申告を指摘され、多額のペナルティが科される恐れがあります。

さらに、現場で最も多いのが「幽霊資産」の問題です。すでに壊れて捨ててしまったパソコンや、古くなって買い替えたエアコンが、帳簿の上では依然として「資産」として残り続けているケースです。これは、存在しないものに対して「償却資産税」という税金を払い続けていることを意味し、会社にとっては全く無駄な支出となります。正確な出口(除却・売却)の処理ができていないことは、そのまま「お金の垂れ流し」に直結しているのです。

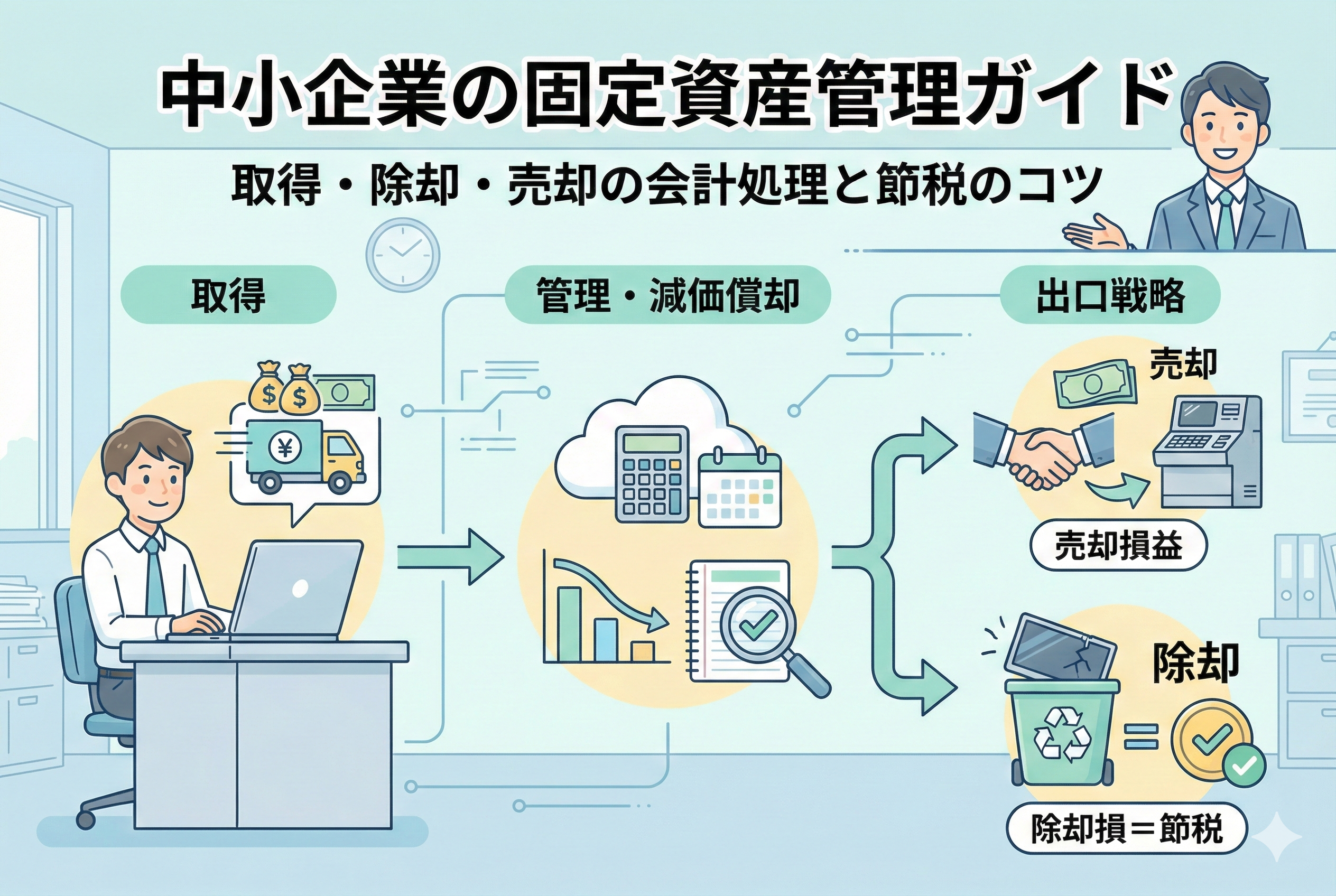

取得から出口までを繋ぐ「デジタル資産台帳」の構築

これらのリスクを完全に回避し、健全な経営を行うための唯一の正解は、クラウド会計ソフトの「固定資産台帳」機能を活用し、取得から処分までのサイクルを一元管理する仕組みを作ることです。

固定資産管理のフローは、以下の3つのステージで構成されます。

- 【取得ステージ】:購入したものが「資産」なのか「経費」なのかを正しく仕分けし、台帳に登録する。

- 【保有・管理ステージ】:毎年の減価償却をソフトに自動計算させ、現物と帳簿が一致しているか定期的に確認する。

- 【処分ステージ】:不要になった資産を捨てた(除却)、あるいは売った(売却)際に、台帳から適切に消し込む。

これらを「手書きのメモ」や「Excelの別管理」にするのではなく、会計ソフトのデータと直接連動させることで、入力ミスを劇的に減らし、決算作業を驚くほどスムーズに完結させることができます。

「資産として残すのは面倒だ」と感じるかもしれませんが、今のクラウド会計ソフトは、一度登録してしまえば、毎月の償却費の計算から決算時の仕訳作成まで、ほぼ自動で行ってくれます。人間が行うべきなのは、入り口(買ったとき)と出口(捨てたとき)の判断を正しく行うことだけです。

なぜ経費ではなく「資産」として管理し続ける必要があるのか

なぜ、高額な買い物をしたときに、一括で経費にせず「資産」として何年も管理しなければならないのでしょうか。そこには「収益費用対応の原則」という大切な考え方があります。

例えば、100万円の機械を買って、それが5年間働いて利益を生み出してくれるとします。この場合、100万円のコストを「買った年」だけに背負わせるのではなく、機械が稼いでくれる「5年間」に分割して割り振る方が、毎年の本当の儲けが正しく計算できます。この、分割して経費にしていく仕組みが【減価償却】です。

また、税制上のメリットも見逃せません。中小企業には「少額減価償却資産の特例」という強力な武器が用意されています。2026年現在も、一定の条件を満たす中小企業であれば、30万円未満の資産については、取得した年に全額経費として落とすことが認められています(年間合計300万円まで)。

しかし、この特例を使う場合でも「一度資産として台帳に登録した上で、即座に償却する」という手続きが必要になるケースが多いです。つまり、経費として落とせるかどうかを判断するためにも、まずは固定資産管理の土俵に乗せる必要があるのです。

取得時に迷わないための「4つの仕分けルール」

新しい備品を購入した際、それをどう処理すべきかは「金額」と「内容」で決まります。クラウド会計初心者の方がまず覚えるべきは、以下の4つの区分です。

1. 【消耗品費等】:10万円未満、または使用可能期間が1年未満

これは最もシンプルな「経費」です。買った瞬間に全額を経費として処理し、資産台帳に載せる必要もありません。

2. 【一括償却資産】:10万円以上20万円未満

この範囲の資産は、個別の「耐用年数(使える期間)」に関わらず、一律で「3年間」で均等に経費にしていくことができます。固定資産税(償却資産税)がかからないという大きなメリットがあるため、あえてこれを選ぶケースも多いです。

3. 【少額減価償却資産の特例】:30万円未満

前述の通り、中小企業の特権です。30万円未満であれば、その年の経費として一括で処理できます。ただし、資産台帳への登録は必要になるため、管理の手間は発生します。

4. 【通常の固定資産】:上記以外(原則として30万円以上)

これらは法律で決められた「耐用年数」に従って、数年かけて減価償却していきます。建物の附属設備であれば10年や15年、パソコンであれば4年といった具合に、あらかじめ決められたルールに則って管理します。

これらの判断を誤ると、後から修正するのが大変になります。購入時の領収書や請求書を確認する際は、常に「この金額ならどの箱に入れるべきか」を意識する癖をつけましょう。

利益と税金に影響する「減価償却」の2つの計算方法

固定資産台帳に登録した後は、毎年「減価償却費」として経費を計上していくことになります。2026年現在の実務において、中小企業が知っておくべき計算方法には「定額法」と「定率法」の2種類があります。

これらは、どちらを選ぶかによって「いつ、どれくらいの経費を計上できるか」が変わります。

1. 【定額法】:毎年同じ金額を経費にする

毎年、一定の金額をコツコツと経費にしていく方法です。例えば、100万円の資産を10年で償却する場合、毎年10万円ずつ経費になります。

- メリット:計算がシンプルで、毎年の利益の予測が立てやすい。

- 主な対象:建物や無形固定資産(ソフトウェアなど)は、この定額法で計算することが義務付けられています。

2. 【定率法】:最初は大きく、徐々に小さく経費にする

残っている資産の価値に対して、一定の割合を掛けて計算する方法です。買ったばかりの時期に多くの経費を計上し、年数が経つにつれて経費の額が減っていきます。

- メリット:初期の節税効果が高く、早期に資金を回収できる。

- 主な対象:機械装置や車両、備品などは、個人事業主なら定額法、法人なら定率法が原則となります(届け出により変更も可能です)。

初心者の方であれば、「最初は定率法の方が節税に有利になりやすいが、建物のルールは別」と覚えておけば十分です。クラウド会計ソフトであれば、資産の種類を選ぶだけで最適な方法を自動提案してくれるため、過度に計算式を恐れる必要はありません。

資産を手放す際の「除却」と「売却」の違いをマスターする

固定資産のライフサイクルで最もミスが起きやすいのが、その資産を使わなくなったときの「出口の処理」です。ここには「除却」と「売却」という2つのパターンがあります。

除却(じょきゃく)とは

「壊れたので捨てた」「古くなったので廃棄業者に引き取ってもらった」という場合がこれに該当します。対価を受け取らずに、帳簿からその資産を消し去る作業です。

売却(ばいきゃく)とは

「中古品として売った」「下取りに出した」という場合です。お金を受け取る代わりに、資産を相手に渡します。このとき、帳簿上の価値(未償却残高)よりも高く売れれば「売却益」、安く売れれば「売却損」が発生します。

多くの経営者が陥る罠が、「現物がなくなったのに帳簿に残しっぱなしにする」ことです。これを放置すると、前述の通り「存在しないものに税金を払う」だけでなく、正しい利益計算ができなくなります。

捨てただけで節税になる「固定資産除却損」の魔法

「除却」の処理を正しく行うことは、実は強力な節税対策になります。例えば、帳簿上に「50万円」の価値が残っている古い機械を廃棄した場合、その50万円は「固定資産除却損」という名前の経費になります。

ゴミとして捨てただけなのに、50万円分の利益を相殺し、法人税や所得税を減らすことができるのです。

除却損を計上するための「証憑」の残し方

税務調査で「本当に捨てたのですか?」と聞かれたときに備え、以下の資料を必ず保管しておきましょう。

- 【廃棄業者の領収書やマニフェスト】:引き取ってもらった証明。

- 【廃棄直前の現物の写真】:確かに存在し、壊れていたことを示す証拠。

- 【稟議書や社内メモ】:いつ、誰が廃棄を決定したかの記録。

「壊れて倉庫の隅に眠っているパソコン」があるなら、今すぐ適切に廃棄して除却処理を行うべきです。それは「眠っている経費」を掘り起こす作業でもあります。

クラウド会計ソフトで固定資産を登録・管理する実務手順

では、具体的にクラウド会計ソフトを使ってどのように管理を進めればよいのでしょうか。初心者が迷わないための3つのステップを紹介します。

ステップ1:取得時の仕訳と「資産登録」の連動

まず、資産を購入した際の支払いを「工具器具備品」や「車両運搬具」といった資産の勘定科目で入力します。多くのクラウド会計ソフトでは、資産の科目で入力をすると「固定資産台帳に登録しますか?」というポップアップが表示されます。ここで「はい」を選び、台帳画面へ移動します。

ステップ2:台帳への必要最低限の情報の入力

台帳画面では、以下の項目を埋めます。

- 【資産の名称】:PC、社用車など。

- 【取得年月日】:購入した日。

- 【取得価額】:税込み、または税抜き(自社の経理方式に合わせる)の金額。

- 【耐用年数】:法律で決まった年数(ソフト内の早見表から選択可能)。

これさえ入力すれば、あとはソフトが勝手に毎月の減価償却費を計算し、決算書に反映させてくれます。

ステップ3:月次・年次での自動仕訳の確認

毎月の月次決算の際、ソフトが作成した「減価償却費」の仕訳を確認してください。人間が電卓を叩く必要はありません。「正しく台帳に載っているか」をチェックするだけで、管理の8割は完了したと言っても過言ではありません。

年に一度の「健康診断」としての実地棚卸

帳簿上の数字を完璧に管理していても、現物とのズレは必ず発生します。これを防ぐために、年に一度(決算前などがおすすめ)は、オフィスや工場にある現物を確認する「実地棚卸」を行いましょう。

実地棚卸のチェックリスト

- 【現存確認】:帳簿に載っているパソコンは、今も誰かのデスクにあるか?

- 【状態確認】:動かなくなっているもの、修理不能なものはないか?

- 【ラベル管理】:資産一つひとつに「管理番号」を書いたシールを貼っておくと、照合が劇的に楽になります。

この確認作業を通じて、すでに廃棄済みのものが見つかれば「除却」、新しく買ったのに資産登録が漏れているものが見つかれば「取得」の処理を行います。この「帳簿と現物を合わせる」地道な作業こそが、税務署から信頼される決算書を作るための最も確実な方法です。

資産管理を制する者が経営を制する

固定資産管理は、一見すると複雑な専門用語が多く、初心者が避けて通りたくなる分野かもしれません。しかし、本記事で解説してきた「取得・管理・処分」のサイクルを正しく回すことは、会社の「今の姿」を正確に映し出す鏡を手に入れることと同じです。

2026年のビジネス環境において、AIやクラウドソフトを駆使して資産のライフサイクルをデジタル管理することは、経理の効率化にとどまらず、キャッシュフローの最適化や適正な納税、さらには正確な経営判断に直結します。

まずは、身の回りにある30万円以上の備品や車両をリストアップし、クラウド会計ソフトの「固定資産台帳」に正しく登録されているかを確認することから始めてみてください。その一歩が、貴社の経営基盤をより強固なものへと変えていくはずです。

正しい知識に基づいた資産管理を味方につけ、自信を持って次の投資、次の一手へと繋げていきましょう。