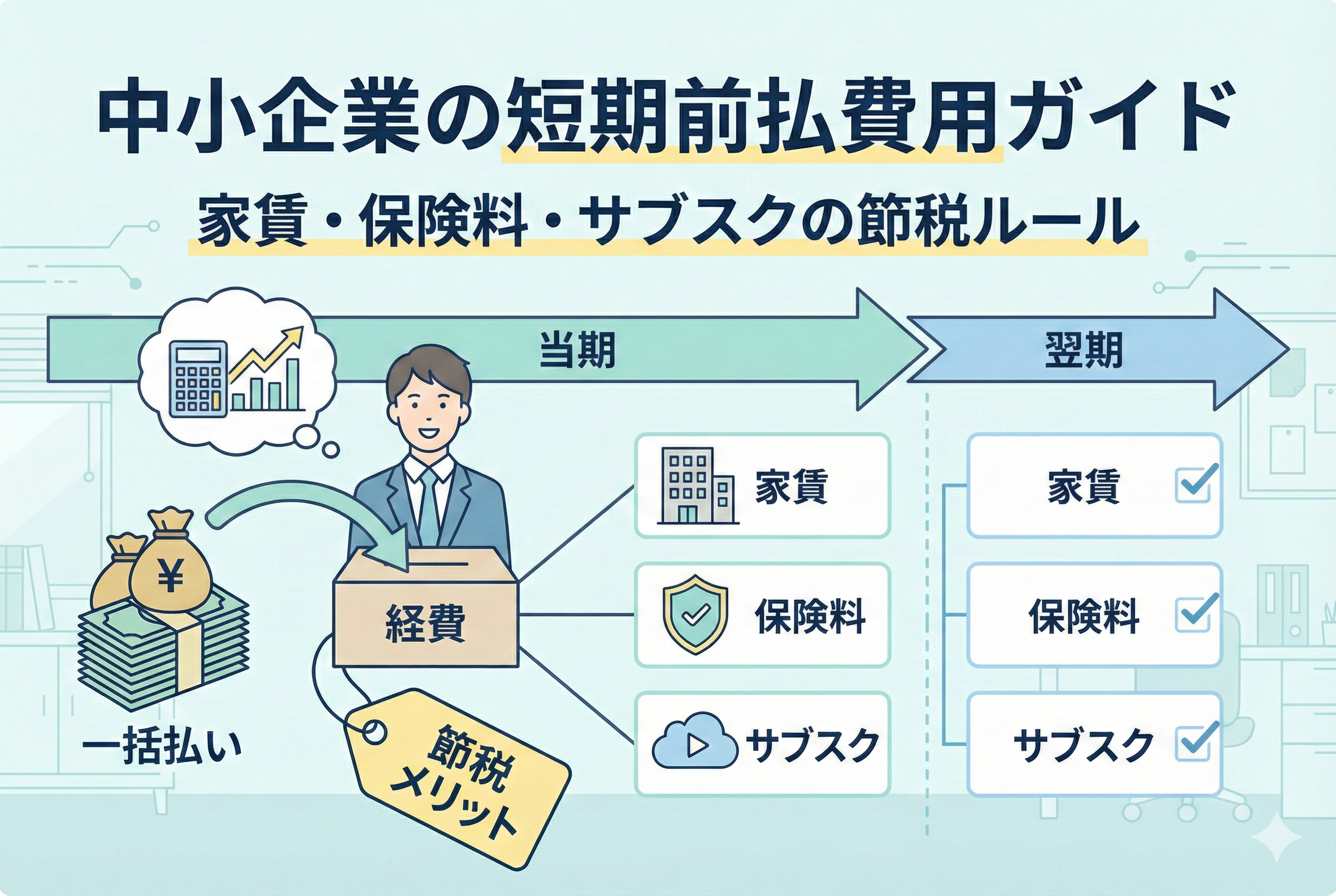

中小企業の経営において、決算月が近づくと多くの経営者や経理担当者の頭をよぎるのが「節税」の二文字です。「今月中に来年分の家賃を払ってしまえば、今年の経費を増やせるのではないか」というアイデアは、非常にポピュラーな節税手法の一つとして知られています。

クラウド会計ソフトを導入し、日々の帳簿付けを自ら行っている方にとって、こうした支払いの処理は一見すると単純な作業に見えるかもしれません。しかし、会計の世界には「お金を払ったタイミング」と「経費として認めるタイミング」を厳格に分けるルールが存在します。このルールを正しく理解していないと、せっかく節税のつもりで行った支払いが、税務調査で否認されてしまうという悲しい結末を招きかねません。

本記事では、中小企業がスマートにキャッシュフローを管理し、合法的に節税メリットを最大化するための「短期前払費用」という仕組みについて解説します。保険料や家賃、さらには現代のビジネスに欠かせないクラウドサービス(サブスクリプション)の料金まで、最新の実務に即した処理ルールを丁寧に紐解いていきましょう。

決算直前の駆け込み支払いが招く「経費否認」の罠

決算が近づき、利益が出そうだと分かった時点で、翌年分の費用を前倒しで支払う行為。これは経営判断として決して間違いではありません。しかし、会計の原則である「発生主義」という壁が、初心者の前に立ちはだかります。

発生主義とは、簡単にお伝えすると「サービスを受けた期間に応じて経費を計上する」という考え方です。例えば、12月決算の会社が、12月に「翌年1年分の家賃」を120万円支払ったとします。このとき、通常のルールに従えば、12月に支払った120万円のうち、今年の経費にできるのは「12月分」の10万円だけであり、残りの110万円は「資産(前払費用)」として処理しなければなりません。

もし、この120万円を深く考えずにすべて「地代家賃」として経費計上してしまった場合、税務調査の際に「期間が対応していない」と厳しく指摘されることになります。その結果、本来払うべきだった税金に加え、ペナルティとしての加算税や延滞税が課されるリスクが生じます。

「お金は確かに出ていっているのに、経費として認めてもらえない」という状況は、中小企業の資金繰りにとって大きなダメージとなります。せっかくの節税努力が、ルールの無知によって逆に損失を生んでしまう。これが、前払費用の処理において最も注意しなければならない問題点です。

1年分の支払いを一括で経費化する「短期前払費用」の特例

この「期間の問題」をクリアし、支払った全額をその期の経費として認めてもらうための強力な武器が「短期前払費用」の特例です。

結論から申し上げますと、以下の条件をすべて満たす場合に限り、翌年分の費用であっても、支払った時点の経費として一括計上することが認められます。

- 【支払日から1年以内】に提供を受けるサービスであること

- 【継続的な契約】に基づき、等質・等量のサービスを受けるものであること

- 【収益と直接対応する費用】ではないこと(売上原価になるようなものはNG)

- 【継続して】この処理を適用すること(今年だけ特別に、というのは認められません)

- 【決算日までに】実際に支払いを完了していること

この特例を正しく活用すれば、本来は来年の経費になるはずのものを、合法的に今年の経費として「前借り」することができます。これにより、利益が出ている年の税負担を軽減し、手元のキャッシュをより有効に活用することが可能になります。

クラウド会計ソフトの初心者の方であっても、この「5つの条件」さえ守れば、複雑な月割計算をすることなく、シンプルかつ効果的な節税を実現できるのです。

なぜ「本来の原則」を無視した経理が許されるのか

なぜ、会計の基本である「発生主義」を曲げてまで、1年分の経費の一括計上が認められているのでしょうか。そこには「重要性の原則」という会計の知恵と、実務上の負担軽減という配慮があります。

会計の世界には、金額が小さかったり、毎月恒常的に発生したりするものについては、厳格な計算よりも「継続性」や「簡便さ」を優先して良いという考え方があります。家賃や保険料のように、毎月一定額が決まって発生する費用を、わざわざ毎月細かく資産に振り替えて、また経費に戻して……という作業をすべての中小企業に強いるのは、事務負担があまりに大きすぎます。

税務署としても、会社が「毎年同じように」1年分を前払いし、それを経費にするというルールを一度決めて守り続けているのであれば、トータルの税収に大きな差は出ないと考えます。そのため、一定のルールの範囲内であれば、支払った時の経費にすることを認めているのです。

ただし、ここで最も重要なのは「継続性」です。「利益が出た年だけ1年分払って経費にするが、赤字の年は月払いに戻す」といった恣意的な運用は、この特例の趣旨から外れるため、絶対に認められません。一度この方法を選んだら、来年も再来年も同じように前払いを続ける。この覚悟が、合法的な節税の「対価」であることを理解しておく必要があります。

保険料・家賃・サブスク:具体例で見る判断の分かれ道

短期前払費用の特例を適用できるかどうかは、その費用の「中身」によって決まります。実務でよく登場する項目を例に、判断基準を整理してみましょう。

地代家賃:特例適用の代表格

事務所や店舗の家賃を1年分前払いする場合、これは短期前払費用の典型的な例です。「毎月一定の場所を貸してもらう」という等質・等量のサービスであり、期間も1年以内であれば、全額を経費にできます。ただし、共益費や管理費が含まれている場合も、基本的には同様に扱えますが、契約書に「更新料」などが含まれている場合は注意が必要です。

生命保険料・損害保険料:金額が大きくなりやすい項目

火災保険や自動車保険、あるいは経営者の生命保険などを年払いで支払うケースです。これらも「保障を受ける」という継続的なサービスであるため、特例の対象となります。特に、解約返戻金のない掛け捨て型の保険などは、節税とリスク管理を両立させる手法としてよく活用されます。

クラウドサービス・サブスクリプション:現代の必須経費

SaaSツールやサーバー費用、広告運用のプラットフォーム利用料などを年間プランで一括払いすることが増えています。これらも「ソフトウェアの利用権」という等質なサービスを1年間受けるものであれば、短期前払費用として処理可能です。

広告宣伝費:注意が必要な項目

例えば「12月に出した雑誌広告の費用」を12月に払うのは通常の経費ですが、「来年1年間、毎月バナーを表示してもらう枠」を前払いする場合は、特例の対象になり得ます。一方で、単発のイベント協賛金などを前払いしても、それは「等質・等量のサービス」とはみなされにくいため、注意が必要です。

借入金の利息:意外な適用外

銀行からの借入利息を1年分前払いした場合、これは短期前払費用の特例は受けられません。利息は「時間の経過」とともに発生するものであり、金融サービスとしての性質が異なるため、税務上は原則通り期間対応させる必要があります。

クラウド会計ソフトでのスマートな入力手順とテンプレート化

短期前払費用の特例を活用する際、クラウド会計ソフト(マネーフォワード クラウド会計やfreee、弥生会計 オンラインなど)をどのように操作すべきか、初心者が迷わないための手順を整理します。

この処理のポイントは、決算書の上では「経費」として処理しつつ、台帳や明細の上では「1年分の支払いであること」を明確に残しておくことにあります。

ステップ1:支払時の仕訳入力

銀行振込やクレジットカードで1年分を一括で支払った際、通常通り「地代家賃」や「支払保険料」といった経費科目で入力します。 【借方:地代家賃 1,200,000円】/【貸方:普通預金 1,200,000円】 ここで、摘要欄(メモ欄)には必ず「2026年1月〜2026年12月分(短期前払費用の特例適用)」といった具合に、対象となる期間を明記してください。この一言が、後の税務調査での説明を格段に楽にします。

ステップ2:自動仕訳ルールの作成

毎年同じ時期に同じ金額を支払う場合は、クラウド会計の「自動仕訳ルール」を活用しましょう。一度設定しておけば、翌年以降、銀行の明細が取り込まれた瞬間に「短期前払費用」のルールに基づいた仕訳が提案されます。

ステップ3:翌期への継続確認

短期前払費用の特例は「継続性」が条件です。翌期の決算時にも同じ処理を行う必要があるため、クラウド会計の「仕訳辞書」や「定型仕訳」に登録しておき、翌年の担当者が変わっても処理が漏れないように仕組み化しておくことが重要です。

消費税の「仕入税額控除」を受けるタイミングの落とし穴

所得税や法人税の計算において「短期前払費用」として一括経費にする場合、もう一つ忘れてはならないのが「消費税」の扱いです。ここには、初心者が見落としやすい大きな落とし穴があります。

消費税のルールでは、原則として「サービスを受けた時」に消費税の控除(仕入税額控除)を受けることになっています。しかし、短期前払費用の特例を適用して所得税・法人税で一括経費にした場合、消費税についても「支払った時点」で全額控除を受けることが認められています。

インボイス制度下での注意点

2026年現在の実務において、消費税の控除を受けるためには「インボイス(適格請求書)」の保存が絶対条件です。1年分の費用を前払いする際、取引先から受け取る請求書が以下の要件を満たしているか必ず確認してください。

- 取引先の登録番号が正しく記載されているか

- 1年分の総額に対して、正しい消費税率と消費税額が計算されているか

もし、相手が免税事業者などの場合は、支払額の一部しか控除できない「経過措置」が適用されます。クラウド会計ソフトであれば、日付と相手方の設定によって自動計算されますが、入力時に「1年分を一括で入れる」ことで、消費税の還付や納税額の計算に大きな影響を与えることを意識しておきましょう。

契約書の「書き換え」は必要か?税務調査で指摘されないエビデンス

短期前払費用の特例が税務調査で否認されるケースの多くは、「契約書の実態」と「経理処理」が食い違っている場合です。税務署は「本当に1年分を支払う義務がある契約なのか」を厳しくチェックします。

契約書に盛り込むべきエビデンス

現在の契約書が「月払い」のまま、勝手に自社の判断で1年分を振り込んでいるだけでは、特例が認められないリスクがあります。理想的には、契約書や覚書に以下の内容が含まれていることが望ましいです。

- 「支払方法は、1年分を一括して前払いすることができる」という旨の条項

- 支払った金額が「預け金」ではなく「その期間の対価の支払い」であることの明示

請求書と領収書の突合

「1年分」というまとまった金額が動くため、請求書も「1ヶ月分×12」という内訳ではなく、合算された金額の請求書を発行してもらうように取引先と調整しましょう。メールのやり取りなども、立派なエビデンスになります。「節税のために無理やり払った」のではなく「契約に基づいて正当に支払った」というストーリーを書類で裏付けることが、中小企業経理の「守り」を固めることに繋がります。

節税効果とキャッシュフローのシミュレーション

短期前払費用は、あくまで「来年の経費を今年に持ってくる」だけの仕組みです。そのため、導入する際には「手元の現金(キャッシュ)」への影響を冷静にシミュレーションする必要があります。

例えば、利益が1,000万円出ている会社が、120万円の家賃を前払いしたとします。

- 【法人税等の軽減額】:約30万円〜40万円(実効税率によります)

- 【手元の現金の減少】:120万円(一括払いによる支出)

つまり、税金は40万円安くなりますが、手元の現金は120万円減ることになります。差し引き「80万円」のキャッシュアウトが先行するわけです。

導入を検討すべきタイミング

- 利益が例年より大幅に出ており、税負担を早急に軽減したいとき

- 手元の現預金に余裕があり、運用するよりも節税メリットの方が大きいとき

- 取引先から「年払い」にすることで割引(サブスクの年間プランなど)を受けられるとき

逆に、銀行からの借り入れに頼っているような状況であれば、金利負担と節税額を天秤にかけ、無理に前払いをしないという選択肢も持っておくべきです。

失敗事例から学ぶ:なぜ「短期前払費用」が否認されたのか

これまで多くの中小企業がこの特例に挑戦してきましたが、中には残念ながら税務調査で否認されてしまった事例もあります。それらには共通する「NGパターン」が存在します。

NG1:利益が出た年だけ実施し、翌年は月払いに戻した

これが最も多い失敗です。「継続性の原則」に反するため、一度始めたら基本的にはずっと続ける必要があります。単発の利益調整とみなされると、全額が経費として認められなくなります。

NG2:支払っただけで、サービスの提供が始まっていなかった

例えば、12月決算の会社が、12月に「来年1月から始まる新規のサブスク契約」の1年分を払った場合。これは12月時点ではまだサービスが「1日も」始まっていないため、短期前払費用の対象外(全額が資産)となります。特例を受けるには、決算日までに「少なくともサービスの提供が開始されている」必要があります。

NG3:収益に直接対応する費用を前払いした

例えば、建設業で「来年着工する物件の材料費」を1年分前払いしても、それは売上と直接対応する「原価」の性質を持つため、特例は認められません。あくまで、固定費的な「期間費用」であることが条件です。

来期の決算を楽にするための3つのアクション

短期前払費用のルールを理解したら、次は実践です。今日からできる、スムーズな導入のためのアクションプランを提示します。

アクション1:対象となる固定費をリストアップする

まずは通帳やクラウド会計の履歴を見て、家賃、各種保険、サーバー代、SaaS利用料などの「毎月一定額払っているもの」を書き出してください。その中で、一括払いに切り替えることでメリットが出るものを絞り込みます。

アクション2:取引先に「年払い」の可否と見積もりを依頼する

特に対象を絞ったら、取引先に「年払いに変更したい」旨を伝え、見積書を依頼します。この際、年間プランによる割引があるかどうかも確認しましょう。割引があれば、節税だけでなく「コスト削減」も同時に達成できます。

アクション3:資金繰り表に「一括払い」を書き込む

一括払いを決めた月には大きなキャッシュアウトが発生します。その月の支払いが他の支払いを圧迫しないか、資金繰り表を更新して確認しましょう。決算の3ヶ月前くらいから準備を始めれば、余裕を持って対応できます。

正しい知識が中小企業のキャッシュを最大化する

短期前払費用の扱いは、一見すると地味な経理処理に思えるかもしれません。しかし、その根底にあるのは「将来の費用を今に活かす」という経営の知恵です。

2026年の不透明な経営環境下において、クラウド会計ソフトという武器を使いこなし、正しい税務知識に基づいてキャッシュの流れをコントロールすることは、経営者や経理担当者にとって極めて価値のあるスキルです。

「ルールを知っているだけで、手元に残るお金が変わる」。 これが、中小企業が会計を学ぶ最大の醍醐味です。まずは、現在支払っているサブスクリプションの一つから、年払いに切り替えた場合のシミュレーションを始めてみてください。その小さな一歩が、貴社の財務体質をより強固なものに変えていくはずです。

迷ったときは、契約書の内容を揃えた上で専門家に相談することも大切です。正しい経理を味方につけて、自信を持って会社を成長させていきましょう。