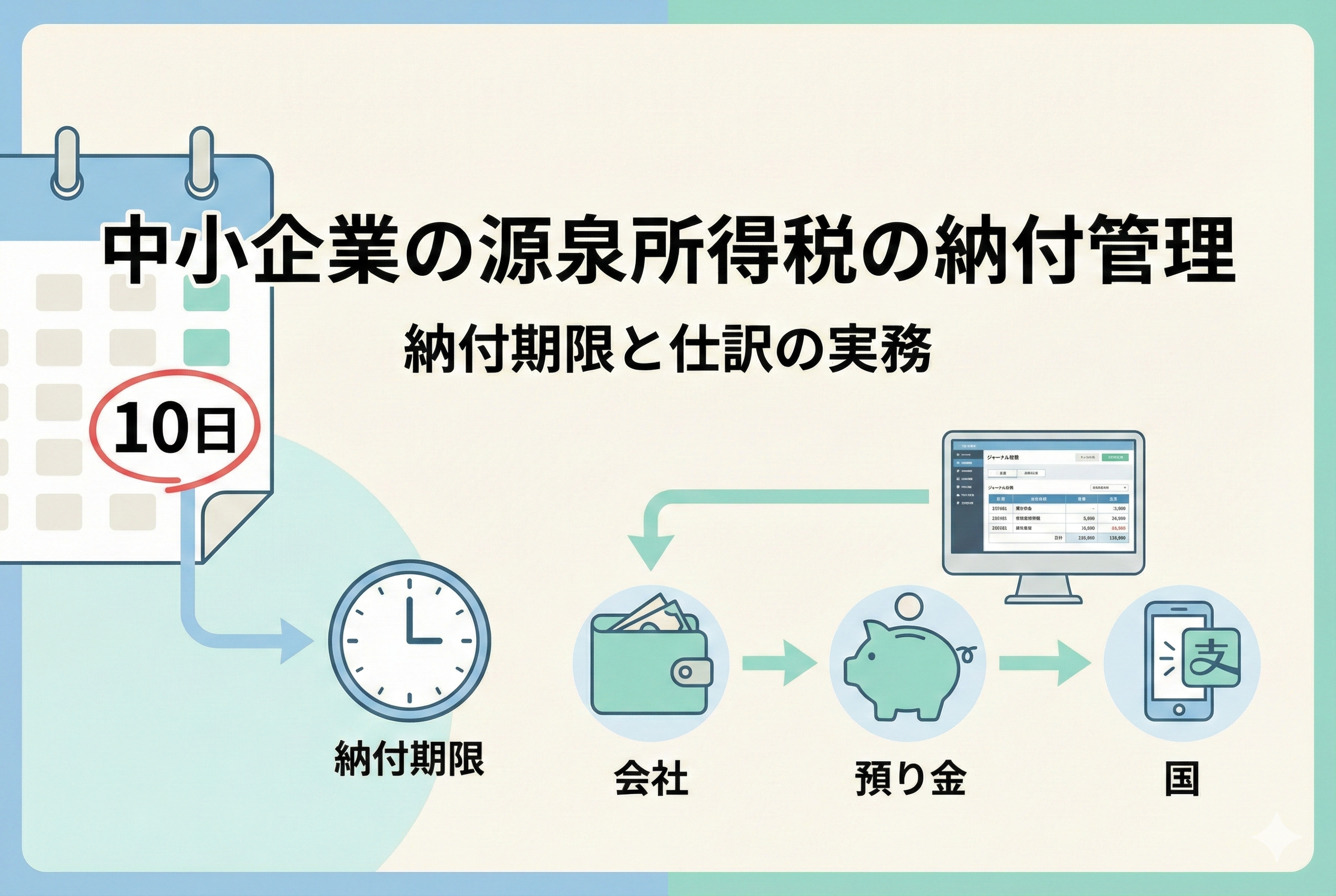

会社と国をつなぐ架け橋となる源泉所得税の仕組み

中小企業を経営し、従業員を雇ったり外部の専門家に仕事を依頼したりすると、必ず発生するのが「源泉所得税」の扱いです。給与や報酬を支払う際に、あらかじめ所得税を差し引いておき、それを会社がまとめて国に納めるこの制度は、日本の税金徴収を支える重要な仕組みです。

これからクラウド会計ソフトを導入して自社で経理を始めようとしている方にとって、源泉所得税の管理は「もっとも定期的で、かつミスが許されない」業務の一つといえます。なぜなら、会社は単に税金を計算するだけでなく、国に代わって税金を徴収する「源泉徴収義務者」としての重い責任を負っているからです。

2026年現在の経営環境においては、デジタルトランスフォーメーション(DX)が進み、税金の納付もスマートフォンやパソコンから簡単に行えるようになりました。しかし、どれほど便利なツールが登場しても、その根底にある「納付期限」や「仕訳」の基本を正しく理解していなければ、不必要なペナルティを招くことになりかねません。この記事では、専門用語を噛み砕きながら、源泉所得税の納付管理をスムーズに行うための実務ノウハウを丁寧に解説していきます。

経営を圧迫しかねない納付漏れの代償と管理の苦悩

源泉所得税の管理において、多くの経営者や経理担当者が直面するのが「納付期限の厳格さ」と「事務作業の煩雑さ」です。日々の業務に追われていると、ついつい「後でやろう」と後回しにしてしまいがちなこの作業には、意外な落とし穴が潜んでいます。

まず、もっとも大きなリスクは【不納付加算税】というペナルティです。源泉所得税は、原則として支払った月の翌月10日が納付期限ですが、これを1日でも過ぎてしまうと、本来納めるべき税額の「10%(税務署の指摘前でも5%)」という重い罰金が課されます。銀行の融資などとは異なり、税金の遅れに対して税務署は非常に厳格です。

また、管理上の悩みとして以下のような声も多く聞かれます。

- 給与計算で算出した税額と、会計帳簿上の「預り金」の数字がどうしても合わない

- 外注先(税理士やデザイナーなど)への支払いで、源泉徴収が必要なケースと不要なケースの区別がつかない

- 毎月10日の締め切りに追われ、他の本業に集中できない

- e-Tax(電子納税)の設定が難しく、結局紙の納付書を持って銀行へ並んでいる

特にクラウド会計ソフトを導入したばかりの頃は、自動で計算された数字をどのように信じ、どのように実際の納付と紐付けるべきか迷うことが多いものです。こうした管理の不安は、そのまま経営の心理的なストレスとなって蓄積されてしまいます。

納期の特例とデジタルの活用が事務負担を解消する鍵

結論から申し上げます。中小企業が源泉所得税の管理を効率化し、ミスをゼロにするための最適解は、「納期の特例を最大限に活用し、クラウド会計と電子納税を一体化させること」です。

源泉所得税には、従業員が常時10人未満の事業所であれば、毎月の納付を年2回(7月と1月)にまとめて行える【納期の特例】という制度があります。これを利用するだけで、年12回の「納付期限へのプレッシャー」を年2回に激減させることができます。

これに加えて、クラウド会計ソフトを活用すれば、以下のような解決が可能です。

【給与・報酬データとの自動連携】 給与計算機能と連携させることで、源泉所得税額が自動的に「預り金」として仕訳登録されます。手入力による計算ミスや転記漏れを物理的に防ぐことができます。

【ダイレクト納付の活用】 クラウド会計ソフト上で納付データを作成し、そのまま「ダイレクト納付(ボタン一つで口座から引き落とし)」を行えば、銀行の窓口に並ぶ必要はなくなります。

【リアルタイムな残高確認】 「今、いくら国に納めるべきお金を預かっているか」が試算表上で常に明確になるため、納付時期になって「お金が足りない」と慌てることがなくなります。

仕組みを正しく理解し、便利な道具を使いこなす。この二つを組み合わせることで、源泉所得税は「恐れるべき義務」から「ルーチン化された単純作業」へと変わります。

預かったお金を正しく届けることが社会的信用につながる理由

なぜ源泉所得税の管理は、これほどまでに厳格さが求められるのでしょうか。その理由は、このお金の「性質」にあります。

源泉所得税は「会社のお金」ではない

もっとも重要な視点は、源泉所得税は会社の利益から支払う税金ではなく、あくまで「従業員や外注先が本来受け取るべき報酬から、会社が預かっているお金」であるということです。会計上、これは「預り金」という「負債(いつか返さなければならないもの)」として扱われます。

いわば、会社は国から「従業員の税金を徴収する窓口」を無償で委託されているような状態です。この預かっているお金を期限内に納めないということは、従業員の権利を損なうだけでなく、国に対する公的な義務を怠っていると見なされます。そのため、税務署は法人の経理状況をチェックする際、真っ先に「源泉所得税の滞納がないか」を確認するのです。

税務調査の「入り口」になりやすい

源泉所得税の納付状況は、税務署側で非常に把握しやすいデータです。毎月の納付額が急に変動したり、期限を過ぎてから納付したりする記録が残っていると、「この会社は経理体制が整っていないのではないか」という疑念を持たれるきっかけになります。

逆に、常に期限を守り、正確な金額を納め続けていることは、「しっかりとした経営管理ができている」という無言の証明になります。2026年現在の税務行政では、電子データの分析による効率的な調査が行われているため、デジタル上で整った記録を残しておくことは、不要な税務調査を避けるための「最強の防御策」ともいえるのです。

延滞税という目に見えないコストの回避

納付が1日でも遅れると発生する不納付加算税や延滞税は、会社の経費(損金)にすることができません。つまり、罰金として支払ったお金は、まるまる利益を削ることになります。中小企業にとって、こうした「本来払わなくてよいはずのお金」を1円でも減らすことは、立派なコスト削減であり、利益を守るための賢い経営判断なのです。

クラウド会計ソフト初心者でも迷わない仕訳の具体例

源泉所得税の会計処理は、お金を差し引く「預かり時」と、税務署へお金を払う「納付時」の2段階で考えます。ここでは、もっとも一般的な「給与」と「専門家への報酬」を例に、具体的な数字でシミュレーションしてみましょう。

1. 従業員の給与から所得税を預かったとき

給与を支払う際、源泉所得税は会社にとって「預り金」という負債になります。

【例:総支給額25万円、源泉所得税5,000円、社会保険料35,000円の場合】

- 借方:給与手当 250,000円

- 貸方:現預金 210,000円(実際の手取り)

- 貸方:預り金(社会保険料) 35,000円

- 貸方:預り金(源泉所得税) 5,000円

クラウド会計ソフトでは、給与計算機能と連携していればこの仕訳は自動で作られます。自分で入力する場合は、後で集計しやすいように「預り金」の中に「源泉所得税」という補助科目を作っておくのがポイントです。

2. 税理士やデザイナーへ報酬を支払ったとき

個人事業主の専門家に報酬を支払う場合も、源泉徴収が必要です。2026年現在も、原則として「10.21%(復興特別所得税を含む)」を差し引くルールが継続しています。

【例:デザイン料 100,000円(消費税別)を支払う場合】

- 借方:支払手数料 100,000円

- 借方:仮払消費税 10,000円

- 貸方:現預金 99,790円

- 貸方:預り金(源泉所得税) 10,210円

この「10,210円」が、後で会社が国に納めるべきお金となります。

3. 税務署へ納付したとき

給与や報酬から預かった合計額を、実際に納付した際の仕訳です。

【例:預かっていた合計 15,210円をダイレクト納付した場合】

- 借方:預り金(源泉所得税) 15,210円

- 貸方:現預金 15,210円

この仕訳により、帳簿上の「預り金」の残高がゼロ(または次回の納付待ち分のみ)になれば、正しく処理ができている証拠です。

事務負担を劇的に減らす「納期の特例」の活用法

冒頭でも触れた「納期の特例」について、具体的にどのようなスケジュールになるのか整理しましょう。この制度は、給与を支払う従業員が常時9人以下の事業所が「源泉所得税の納期の特例の承認に関する申請書」を提出することで適用されます。

| 区分 | 対象期間 | 納付期限 |

| 上半期分 | 1月〜6月に支払った給与・報酬分 | 7月10日 |

| 下半期分 | 7月〜12月に支払った給与・報酬分 | 翌年1月20日 |

通常は毎月10日が期限ですが、この特例を使えば事務作業が年2回に集約されます。ただし、注意が必要なのは「すべての源泉所得税が特例の対象になるわけではない」という点です。

【特例の対象になるもの】

- 従業員の給与、賞与

- 退職金

- 税理士、弁護士、司法書士などの専門家への報酬

【特例の対象にならない(毎月納付が必要な)もの】

- デザイナー、原稿執筆、講演料などへの報酬

- 広告宣伝のための賞金など

デザイナーへの支払いが多い会社などは、一部が「毎月納付」、一部が「年2回納付」と混在してしまい、かえって管理が複雑になることもあります。自社の支払先を確認した上で、特例を適用するか慎重に判断しましょう。

2026年現在の最新トピックとデジタル管理の注意点

2026年現在、源泉所得税の実務においてもデジタル化がさらに進んでいます。これからの管理において避けては通れないポイントを確認しておきましょう。

e-Taxとダイレクト納付の完全移行

すでに紙の納付書を銀行へ持参するスタイルは、中小企業においても「非効率」なものとなりました。現在のクラウド会計ソフトは、国税庁のe-Taxと直接連携し、画面上のボタン一つで銀行口座から引き落とし予約ができる「ダイレクト納付」が標準となっています。

これにより、「うっかり10日を過ぎてしまった」というミスも、スマホやPCからその場で即座に手続きを行うことで、最小限のリスクで抑えることが可能になりました。

定額減税の残務処理と正確な記録

数年前から実施された「定額減税」に関連する処理も、2026年現在では落ち着きを見せていますが、当時の還付不足や調整が年末調整のデータに残っている場合があります。クラウド会計ソフトの年度更新の際、過去の減税データが正しく引き継がれているか、あるいは精算が完了しているかを確認することは、従業員の正しい所得税額を算出する上で欠かせないチェック項目です。

電子帳簿保存法への対応

源泉徴収した際の「支払調書」や、納付後に発行される「電子受領書」などの控えも、電子帳簿保存法の対象となります。これらを紙で印刷して保存するのではなく、クラウド会計ソフト内のストレージ機能を使って、仕訳データと紐付けて保存しておくことが、将来の税務調査に備えるための標準的な実務です。

源泉所得税のミスをゼロにする「月次チェックリスト」

明日からの業務で、不必要なペナルティを受けないための具体的なアクションプランを提案します。毎月のルーチンとして以下のチェックリストを活用してください。

1. 毎月1日の「納付額」確認

クラウド会計ソフトの「試算表(預り金の項目)」を開き、先月支払った給与や報酬から差し引いた源泉所得税の合計を確認します。

2. 毎月5日の「納付データ」作成

特例を受けていない場合は、5日までにe-Taxで納付データを作成し、ダイレクト納付の予約を完了させます。10日当日に作業すると、システムの不具合や通信トラブルで期限を過ぎるリスクがあるためです。

3. 外注先の「マイナンバー」と「登録状況」の確認

新しく個人事業主と取引を始める際は、源泉徴収が必要な業種かどうかを確認し、必ずマイナンバーを取得します。2026年現在はインボイス制度も完全に定着しているため、相手が適格請求書発行事業者かどうかもあわせて会計ソフトに登録しましょう。

4. 年2回の「特例納付」の事前準備(特例適用時)

7月と1月は、半年分の合計額を納付するため、一時的に大きな現金が出ていきます。資金繰り表に「源泉所得税の納付」をあらかじめ組み込んでおき、直前になって慌てないようにしましょう。

正確な管理が経営者の心の平安と信頼を生む

源泉所得税の納付管理は、一見すると「1円も会社の利益を生まない事務作業」に見えるかもしれません。しかし、この地味な作業を正確に、かつ期限内にこなし続けることは、国や従業員、そして取引先からの「社会的信用」を積み上げることそのものです。

クラウド会計ソフトという強力なパートナーを正しく設定し、今回解説した仕訳の型と納付スケジュールを習慣化してしまえば、源泉所得税は決して恐れるものではなくなります。

「税金のことで頭を悩ませる時間」を最小限に抑え、その分、本業であるビジネスの成長にエネルギーを注ぐ。それこそが、現代の中小企業経営者に求められるスマートな経理のあり方です。まずは今月の帳簿を開き、補助科目の設定やe-Taxの連携状況を確認することから、新しい一歩を始めてみてください。