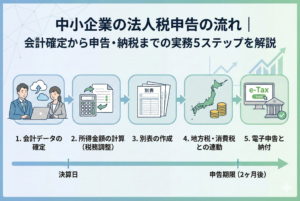

インボイス制度が開始されてから数年が経過し、2026年現在の日本の中小企業にとって、請求書のチェックと保存はもはや「特別な作業」ではなく、日常的なルーティンの一部となりました。しかし、この日常業務こそが、多くの経理担当者や経営者にとって「見えないストレス」の根源となっているのも事実です。

取引先から届く請求書が「インボイス(適格請求書)」の要件を満たしているか、登録番号は正しいか、そして税率ごとの計算に間違いはないか。これらの確認作業は、一枚一枚は数十秒で終わるものかもしれませんが、月間で数百枚、数千枚と積み重なれば、膨大な時間を奪うことになります。

特に、紙の請求書と電子データが混在する現在のビジネス環境では、保存のルールも複雑化しています。本記事では、クラウド会計ソフトを導入したばかりの方や、経理の実務に不安を感じている初心者の方に向けて、2026年現在の最新ルールに基づいた「受領請求書のチェックと保存」の最適解を丁寧に解説します。

形式不備が招く深刻な税務リスクと資金流出

インボイス制度下において、請求書のチェックを疎かにすることは、単なる「事務的なミス」では済まされない大きなリスクを伴います。最も直接的なダメージは、本来差し引けるはずの「消費税の控除」ができなくなることです。

もし、受け取った請求書に登録番号がなかったり、記載項目に不備があったりした場合、その取引は原則として「インボイス」として認められません。そうなると、会社は取引先に消費税を支払っているにもかかわらず、国に納める消費税の計算においてその分を差し引くことができず、結果として「二重に税金を払う」ような形になってしまいます。

これは、中小企業にとって実質的な「キャッシュの流出」を意味します。数千円の不備であれば軽微に感じるかもしれませんが、年間の取引全体で不備が重なれば、数十万円、数百万円単位の損失に繋がることも珍しくありません。

さらに、2026年現在の税務調査では、インボイスの保存状態が厳格にチェックされるようになっています。形式不備のある書類をそのまま「適格請求書」として処理し続けていた場合、後から多額の追徴課税を課されるリスクがあるだけでなく、企業のコンプライアンス姿勢そのものが疑われてしまうことにもなりかねません。

「受領・点検・保存」を仕組み化するための基本方針

これらのリスクを回避しつつ、業務のスピードを落とさないための結論は、受け取った請求書を「3つのステップ」で機械的に処理する仕組みを構築することにあります。

- 【受領】:すべての請求書を一箇所に集約し、漏れをなくす

- 【点検】:AIやクラウドソフトの機能を活用し、必須項目を瞬時に確認する

- 【保存】:電子帳簿保存法に対応した形で、検索可能な状態でデジタル保管する

この3ステップを「属人的な感覚」ではなく「会社の仕組み」として固定することで、チェック漏れをゼロに近づけることが可能になります。特に、クラウド会計ソフトを軸に据えた運用を行うことで、人間が行うべき作業を「最終的な確認」だけに絞り込むことができます。

ここからは、なぜこの仕組みが必要なのか、そして具体的にどのような点に注意してチェックを行うべきなのか、その核心部分に迫っていきましょう。

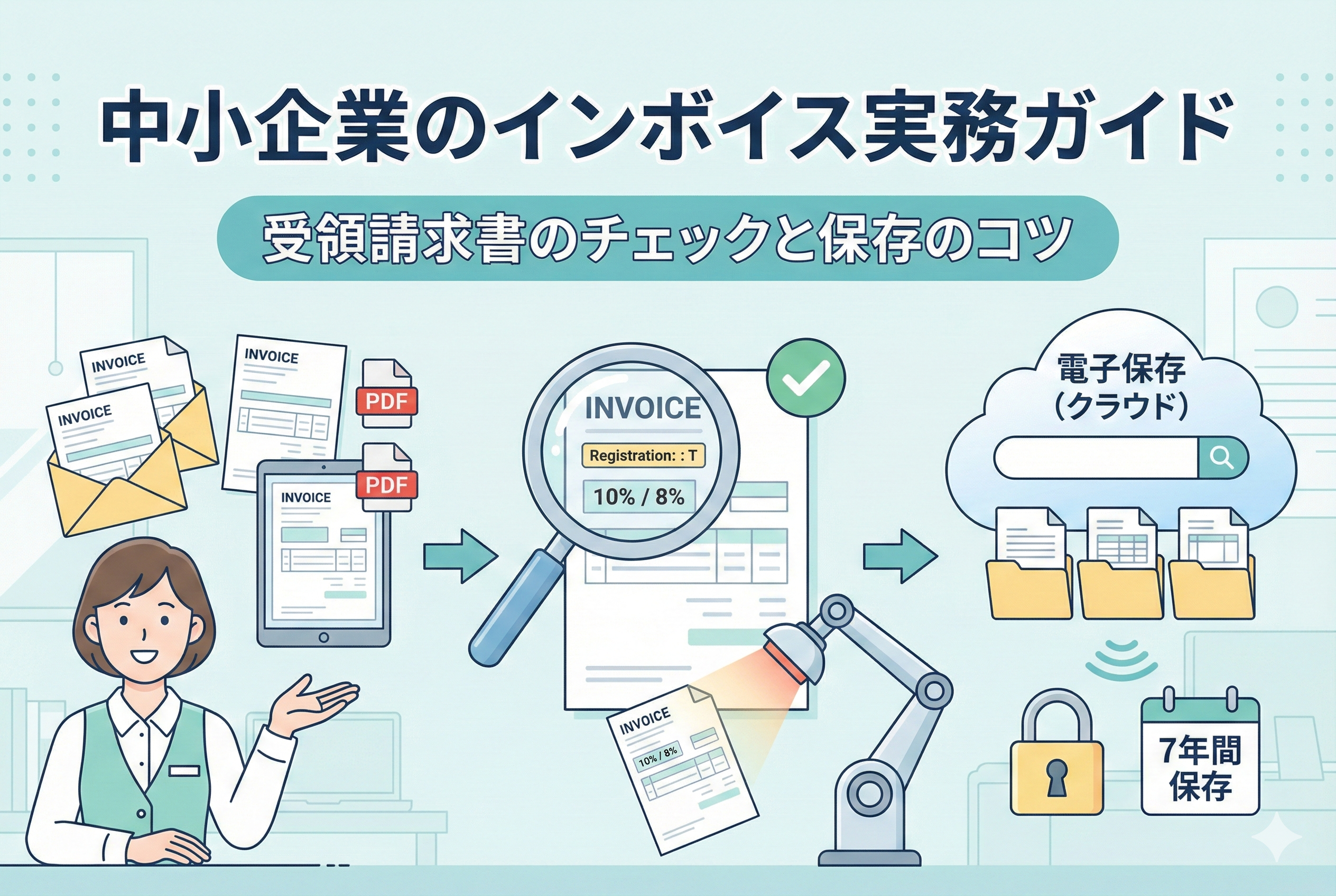

インボイスとして認められるための「6つの必須項目」

私たちが取引先から受け取る書類が、法律上の「適格請求書」として認められるためには、以下の6つの項目がすべて正しく記載されている必要があります。どれか一つでも欠けていれば、それはインボイスとしての効力を持ちません。

1. インボイス発行事業者の氏名または名称および登録番号

最も重要なのが「Tから始まる13桁の登録番号」です。この番号がない書類は、たとえ「請求書」と書かれていてもインボイスではありません。

2. 取引年月日

いつ、その取引が行われたのかを特定するための日付です。

3. 取引内容

どのようなサービスを受け、どのような商品を購入したのかという詳細です。軽減税率の対象品目がある場合は、その旨も記載が必要です。

4. 税率ごとに区分して合計した対価の額および適用税率

「10%対象の合計額」と「8%対象の合計額」が、それぞれ税抜き、または税込みで明確に分けられている必要があります。

5. 税率ごとに区分した消費税額等

それぞれの税率に対して、いくらの消費税が発生しているかが記載されていなければなりません。

6. 書類の交付を受ける事業者の氏名または名称

つまり、あなたの会社の名前です。ただし、小売店やタクシーなどの「適格簡易請求書(簡易インボイス)」の場合は、宛名の記載が省略されていても問題ありません。

これらの項目を、人間が毎回手作業で一文字ずつ確認するのは非効率です。2026年の実務では、クラウド会計ソフトの「スキャン機能」や「AI読取機能」を使い、ソフト側が自動的にこれらの項目を抽出・チェックする体制を整えるのが標準となっています。

登録番号の有効性をどう見極めるか

請求書に「T123…」と番号が書いてあっても、それが本当に有効なものかどうかは別問題です。極めて稀なケースですが、すでに登録を取り消している事業者が以前の請求書フォーマットを使い続けていたり、誤った番号を記載していたりすることがあります。

初心者がやりがちな失敗は、一度登録番号を確認したからといって、その後の取引でもずっと有効だと信じ込んでしまうことです。

国税庁の公表サイトとの連携

本来であれば、国税庁の「適格請求書発行事業者公表サイト」で番号を照会する必要がありますが、これを手動で行うのは現実的ではありません。

クラウド会計ソフトの自動照合機能

現在主流のクラウド会計ソフトでは、スキャンした請求書の登録番号を自動で国税庁のデータベースと照合し、「この番号は有効です」というチェックマークを表示してくれる機能が備わっています。この機能を活用することで、私たちは「ソフトが警告を出したものだけを詳しく調べる」という効率的な運用が可能になります。

飲食店やタクシーでの「簡易インボイス」のチェックポイント

中小企業の経理で特に出現頻度が高いのが、レシート形式の「適格簡易請求書」です。飲食店での会食や、出張時のタクシー利用などで受け取るものがこれに該当します。

簡易インボイスの場合、通常のインボイスよりも要件が緩和されています。大きな違いは、先ほど挙げた「6つの項目」のうち、「書類の交付を受ける事業者の名称(宛名)」が不要であるという点です。

簡易インボイスの注意点

- 【名称の確認】:レシートのどこかに、発行した店舗や会社の名称が記載されているか。

- 【税率の明記】:10%なのか8%なのか、あるいは混在しているのかがレジロールの印字で明確になっているか。

特に、出張が多い社員には「登録番号のないレシートは経費精算の際に別途報告が必要になる」といったルールを周知しておくことが重要です。現場での一枚のレシートが、会社全体の消費税計算に影響を与えるという認識を持ってもらうことが、スムーズな実務への近道となります。

免税事業者からの仕入れと「経過措置」の管理

2026年現在の実務において、最も複雑なのが「インボイス発行事業者ではない相手(免税事業者など)」から仕入れを行った場合の処理です。

インボイス制度には激変緩和のための「経過措置」が設けられています。2023年10月から2026年9月までの間は、インボイスがない取引であっても、支払った消費税相当額の「80%」を差し引くことができます。しかし、2026年10月からはこの割合が「50%」に減少します。

2026年10月前後の注意点

この時期を境に、経理処理のルールが大きく変わります。

- 【2026年9月末まで】:80%控除可能

- 【2026年10月から】:50%控除可能

この「50%」への切り替わりタイミングは、中小企業の経理にとって非常に大きな山場となります。クラウド会計ソフトの設定を適切に更新し、日付に基づいて自動的に正しい控除率が適用されるよう準備しておかなければなりません。

免税事業者の取引先に対して「いつからインボイスを登録する予定か」を確認したり、価格交渉を検討したりといった「事務作業以外の対応」も求められるのが、この時期の特徴です。

電子データで届く請求書の「正しい」保存ルール

2026年現在、多くの取引がオンラインで完結するようになり、紙の請求書よりも「PDF」や「Webサイトからのダウンロード」で請求書を受け取る機会が増えています。ここで重要になるのが、インボイス制度とセットで語られる「電子帳簿保存法」への対応です。

電子データで受け取ったインボイスは、原則として「電子データのまま」保存しなければなりません。以前のように「メールで届いたPDFを印刷してファイリングし、元のデータは消去する」という運用は、現在の法律では認められていない点に注意が必要です。

特に、以下のケースでは「保存漏れ」が発生しやすいため、チェック体制を整えておく必要があります。

Amazonや楽天などのECサイトからダウンロードするインボイス

備品などをネットショップで購入した場合、商品と一緒に届くのは「納品書」だけで、インボイス(領収書)は自分でマイページからダウンロードしなければならないケースがほとんどです。これらは「注文履歴」から後でまとめて取得しようとすると手間がかかるだけでなく、一定期間を過ぎるとダウンロードできなくなるサイトもあるため、購入の都度、クラウド会計ソフトの証憑保存機能にアップロードする習慣をつけましょう。

公共料金や通信費のマイページからの取得と保存

電気・ガス料金や、携帯電話の利用明細も、現在はWeb明細が主流です。これらも立派なインボイスとなります。毎月決まった時期にサイトにログインし、PDFを保存する作業をルーティン化する必要があります。多くのクラウド会計ソフトでは、これらのサイトと直接連携して明細とインボイスデータを自動取得してくれる機能があるため、初心者のうちはこの「自動連携機能」をフル活用することをお勧めします。

2026年の実務で特に注意すべき「振込手数料」の扱い

インボイス制度開始後、中小企業の経理を地味に悩ませ続けているのが「振込手数料」の扱いです。特に、代金の支払い時に「振込手数料を差し引いて振り込む」という商慣習がある場合、その数百円の手数料分について、誰がインボイスを発行すべきかが問題となります。

2026年現在の実務では、少額取引(1万円未満)における「返還インボイスの交付義務免除」のルールを適用するのが一般的です。

振込手数料相当額を差し引いて支払う場合の対応

自社が買い手として、手数料分を差し引いて支払った場合、その「差し引いた金額(手数料分)」は、会計上は「売上値引き」として処理することが認められています。1万円未満の売上値引きであれば、インボイスの発行や保存は免除されるため、複雑な計算や書類のやり取りを省略することが可能です。

ただし、クラウド会計ソフトに入力する際には、その振込手数料分が「課税仕入れ(手数料)」なのか「売上値引き」なのかを統一して設定しておく必要があります。ここがバラバラだと、決算時に数字が合わなくなる原因となります。

電子帳簿保存法に対応した「検索できる」保存のコツ

インボイスをデータで保存する際、ただ適当なフォルダに放り込んでおけば良いわけではありません。税務調査の際に、調査官から「特定の取引を提示してください」と言われたときに、すぐに見つけ出せる状態(検索要件の確保)にしておくことが義務付けられています。

クラウド会計ソフトの「証憑保存機能」を使っていれば、自動的に日付や金額で検索できるようになりますが、もし自社でサーバーやクラウドストレージ(Googleドライブなど)を使って保存する場合は、ファイル名の付け方にルールを設ける必要があります。

ファイル名に含めるべき「3つの要素」

検索性を確保するために、ファイル名には以下の3つの情報を必ず含めるようにしましょう。

- 【日付】:20260401

- 【取引先名】:株式会社〇〇

- 【金額】:110000

例:「20260401_株式会社〇〇_110000.pdf」 このように統一して保存しておけば、OSの標準的な検索機能だけでも「いつ」「どこに」「いくら」支払ったかを瞬時に探し出すことができます。

保存期間と原本(紙)の取り扱い方針

インボイスの保存期間は、原則として「7年間」です(欠損金がある場合は最長10年間)。紙で受け取った請求書をスキャンしてデータ保存した場合、その「原本(紙)」は、スキャン後のチェックが完了した後は破棄しても良いことになっています。

しかし、中小企業の実務では、万が一のデータ破損や入力ミスに備え、その期の間だけは紙の原本も保管しておき、決算が終わったタイミングでまとめて処分するという運用が、最も安全で心理的な負担も少ない方法と言えるでしょう。

今日から始めるデジタル経理移行の3ステップ

ここまで解説してきた「チェックと保存」のコツを、今日から自社の実務に落とし込むための3ステップを提案します。

ステップ1:すべての請求書をデータで受け取る宣言をする

まずは、取引先に対して「今後は請求書をPDFなどのメール添付で送ってください」と依頼することから始めましょう。紙の請求書が届かなくなるだけで、スキャンや開封の手間が劇的に削減され、紛失のリスクもゼロになります。

ステップ2:クラウド会計ソフトの「証憑ストレージ」を有効活用する

受け取ったPDFやスマホで撮った写真は、自分のPCのフォルダではなく、クラウド会計ソフトが提供している「証憑保管用ストレージ」に直接アップロードしてください。そうすることで、仕訳(会計データ)と請求書データが1対1で紐付き、後から確認する際に「この数字の根拠となる請求書はどれ?」と探す手間が完全になくなります。

ステップ3:月次決算のルーティンに「インボイスチェック」を組み込む

月末や月初に、その月の取引を振り返る時間を1時間だけ設けてください。そこで「登録番号の漏れはないか」「経過措置の80%や50%が正しく適用されているか」をチェックします。溜め込んでしまうと苦痛になる作業も、毎月のルーティンにしてしまえば、2026年の複雑な税制にも余裕を持って対応できるようになります。

インボイス対応を経営のアップデートに繋げるために

インボイス制度への対応は、一見すると「事務負担が増えるだけの面倒な作業」に見えるかもしれません。しかし、この機会に経理のデジタル化を進めることは、中小企業の経営を大きくアップデートするチャンスでもあります。

受領した請求書を正しくチェックし、デジタルで保存する仕組みを整えることは、自社の「お金の動き」をリアルタイムで把握することに繋がります。紙の束に埋もれていた経営データが、クラウド上で整理され、いつでも検索・分析できる状態になることで、経営判断のスピードは格段に上がります。

2026年の最新ルールを味方につけ、クラウド会計ソフトという強力なツールを使いこなすことで、インボイス対応を「守りの業務」から「攻めの経営基盤」へと変えていきましょう。最初は少しずつでも構いません。正しい知識に基づいた一歩一歩が、貴社の強固な財務体質を作り上げていくはずです。