会社を経営し、ビジネスを成長させていく過程では、パソコンやデスク、社用車、あるいは店舗の内装など、様々な「設備」を購入する機会が増えていきます。これらの高額な買い物は、支払ったその年に全額を経費にするのではなく、数年にわたって分割して経費化していく「減価償却」というルールに従って処理する必要があります。

クラウド会計ソフトを導入し、自社で経理を始めたばかりの方にとって、この減価償却の壁として立ちはだかるのが「耐用年数」の設定です。これは「その資産を何年かけて経費にするか」という期間のことですが、実はこの年数は経営者が自分の感覚で自由に決めて良いものではありません。

法律で細かく定められた「法定耐用年数」という基準に沿って、正しく設定しなければならないのです。2026年現在のビジネス環境において、資産のデジタル管理は当たり前となりましたが、その基礎となる「年数」の考え方が間違っていれば、どれほど優れたソフトを使っても正しい決算書は作れません。本記事では、初心者が迷いやすい耐用年数の調べ方と、実務で絶対に外せないポイントを丁寧に解説していきます。

耐用年数の設定ミスが招く「税務リスク」と「経営判断の狂い」

もし、耐用年数を適当に決めてしまったら、どのような問題が起きるでしょうか。実は、この「たかが数年の違い」が、会社に深刻なダメージを与える可能性があります。

まず直面するのが「税務上のリスク」です。例えば、本来は「5年」で償却すべき資産を、早く経費にしたいからと勝手に「3年」で計算してしまった場合、税務署からは「経費の過大計上」とみなされます。これは実質的な脱税行為と判断される恐れがあり、後から多額の追徴課税や延滞税を支払わなければならなくなる可能性があります。

逆に、耐用年数を長く設定しすぎた場合は、その年の経費が少なくなり、本来払う必要のない余分な税金を支払うことになります。これは会社の大切なキャッシュを不必要に流出させているのと同じです。

さらに深刻なのが「経営判断への悪影響」です。耐用年数が正しくないと、会社の「本当の利益」が見えなくなります。設備がどれくらいのコストで利益に貢献しているのかが歪んでしまい、次なる投資のタイミングを誤ったり、銀行からの融資審査で「数字の信頼性が低い」と判断されたりする原因にもなりかねません。デジタル化が進み、スピード経営が求められる2026年において、数字の不正確さは命取りになりかねないのです。

迷いをなくすための「法定耐用年数」の基本と調べ方の極意

これらのリスクを回避し、自信を持って経理を進めるための結論は、国が定めた「法定耐用年数表」を正しく参照し、その資産の「構造」や「用途」から機械的に年数を導き出す習慣をつけることです。

耐用年数を調べる際のプロセスは、以下の3つのステップに集約されます。

- 【資産の分類を特定する】:その資産が「建物」なのか「車両」なのか「器具備品」なのかを分ける

- 【構造や材質を確認する】:金属製なのか木製なのか、排気量はいくらかといったスペックを確認する

- 【用途を見極める】:事務用なのか、工場での製造用なのか、接客用なのかを特定する

この「分類・スペック・用途」の3点セットが揃えば、誰でも迷わずに正しい耐用年数に辿り着くことができます。

クラウド会計ソフトの中には、資産名を入力するだけで候補を表示してくれる便利な機能もありますが、最終的にどれを選ぶかは人間が判断しなければなりません。その際の「判断の軸」として、公式な耐用年数表の読み方を理解しておくことが、中小企業の経理における最強の防衛策となります。

なぜ「自分で勝手に決める」ことが許されないのか

そもそも、なぜこれほど厳格に年数が決められているのでしょうか。そこには「公平な課税」と「会計の継続性」という2つの大きな理由があります。

一つ目の理由は、納税の公平性を保つためです。もし経営者が自由に年数を決められるとしたら、利益が出ている年は短い年数で一気に経費にし、赤字の年は長い年数にして利益を水増しするといった「利益操作」が簡単にできてしまいます。これを防ぎ、すべての企業が同じルールで正しく納税するために、資産の種類ごとに一律の基準が設けられているのです。

二つ目の理由は、決算書の信頼性を高めるためです。減価償却は、資産が古くなって価値が減っていくスピードに合わせて費用を割り振る仕組みです。法律で定められた耐用年数は、過去の膨大なデータに基づき、その資産が一般的に何年くらい現役で働けるかを統計的に算出したものです。

この標準的な年数を使うことで、第三者である銀行や投資家が見たときに「この会社は適切なルールに基づいて利益を計算している」という信頼が生まれます。2026年のビジネスシーンでは、透明性の高い情報開示が、取引先や金融機関との良好な関係を築くための大前提となっているのです。

実務で間違いやすい「資産別」耐用年数の具体例と判断基準

ここからは、中小企業の現場で特によく登場し、かつ判断を間違いやすい具体的な資産の例を見ていきましょう。

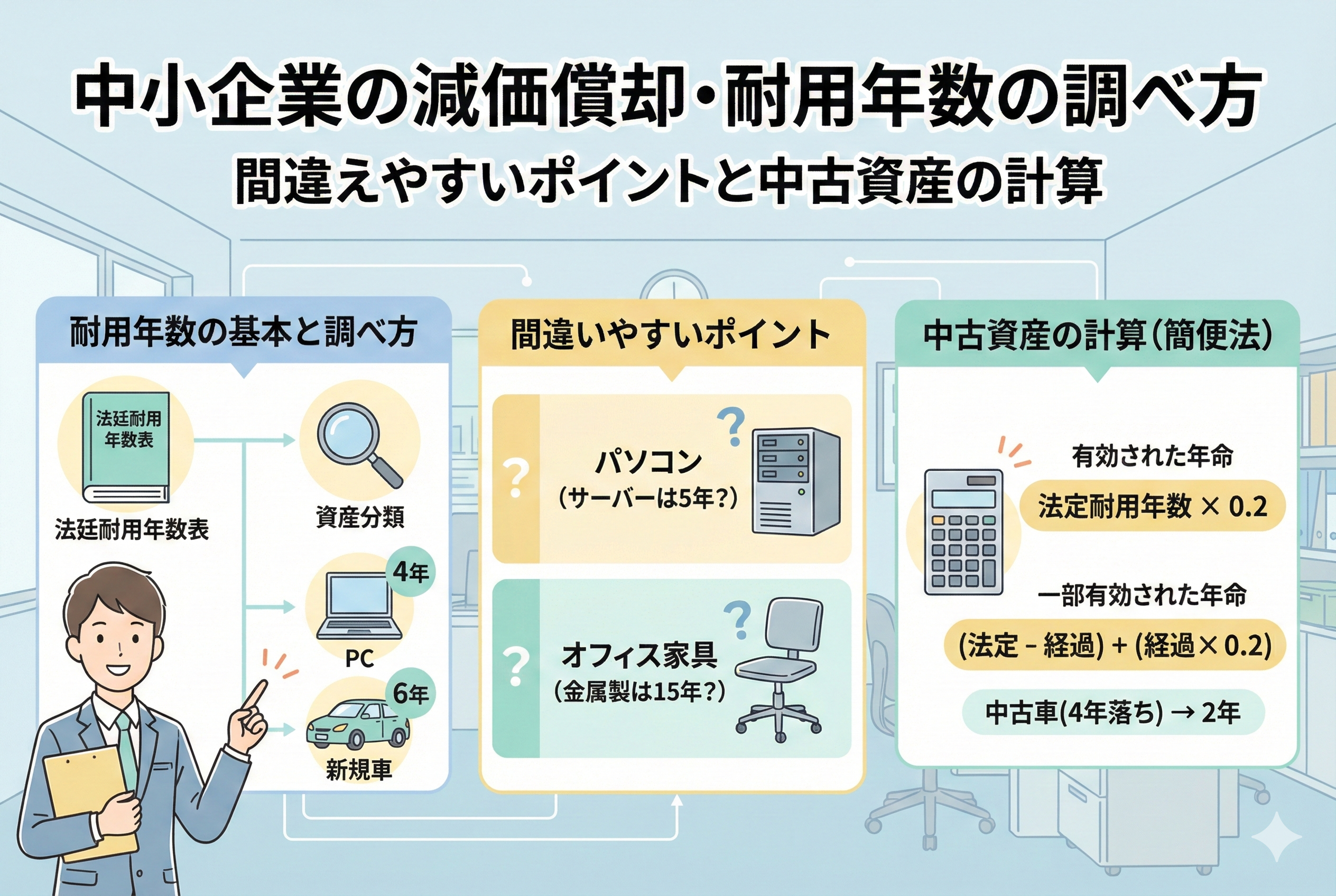

1. パソコンと周辺機器:4年か5年か?

多くの初心者が最初につまずくのがパソコンです。

- 【デスクトップ・ノートPC】:原則として「4年」です。

- 【サーバー】:24時間稼働し続けることを想定した専用サーバーは「5年」となります。

ここで重要なのは、10万円未満のパソコンは「消耗品費」として一括経費にできるため、そもそも耐用年数を気にする必要がないという点です。資産として登録が必要な「10万円以上」のものについて、この4年という数字を適用します。

2. 車両運搬具:新車と中古車、軽自動車の違い

車両も金額が大きいため、設定ミスが許されない項目です。

- 【普通自動車(新車)】:原則「6年」です。

- 【軽自動車(新車)】:原則「4年」です。

中古車の場合は「簡便法」という特殊な計算が必要になります。例えば、4年落ちの普通自動車を買った場合、残りの耐用年数は「2年」となるケースが多いです。中古車は新車よりも早く経費化できるため、節税の観点から中古車を選ぶ経営者が多いのは、この耐用年数の短さが理由です。

3. 事務机や椅子、棚の材質による違い

オフィス家具を新調した際も、その「材質」をよく見る必要があります。

- 【金属製】:頑丈で長持ちするとみなされ「15年」と非常に長いです。

- 【その他(木製など)】:比較的早く劣化するとみなされ「8年」となります。

最近のスタイリッシュなオフィス家具は、一見すると材質が分かりにくいことがありますが、主たる構造が「金属」であれば15年を適用しなければなりません。

4. ソフトウェアの用途による違い

目に見えないソフトウェアにも耐用年数は存在します。

- 【自社利用のソフトウェア】:会計ソフトや給与ソフトなどは「5年」です。

- 【複写して販売するための原本】:販売用ソフトなどは「3年」となります。

2026年現在は「サブスクリプション形式」のソフトも多いですが、これらは月額費用として経費になるため、耐用年数の管理が必要なのは「一括で購入したライセンス」や「自社専用のシステム開発費」などに限られます。

国税庁の「耐用年数表」を迷わず読み解くためのコツ

耐用年数を調べる際、最終的な根拠となるのは国税庁が公表している「耐用年数表」です。しかし、この表は膨大な専門用語で埋め尽くされており、初めて見る人にとっては「自分の買ったものがどこに該当するのか」を探すだけでも一苦労です。

効率的に読み解くためのコツは、大きな分類から小さな項目へと「絞り込み」を行うことです。

まず、その資産が「構造」で分けられているのか、それとも「用途」で分けられているのかを確認します。例えば、建物の場合は「鉄筋コンクリート造」や「木造」といった「構造」が優先されます。一方で、工場で使う機械などの場合は「食料品製造業用」や「金属製品製造業用」といった、どのようなビジネスに使うかという「用途」で年数が決まります。

初心者がやりがちなミスは、資産の名前だけで検索して、全く異なる業種の耐用年数を適用してしまうことです。まずは自社の「業種」を確認し、その業種専用の項目がないかを確認する。なければ「共通の器具備品」の項目を探す、という順番を徹底しましょう。

「中古資産」を買った際の耐用年数はどう計算するか

中小企業の経営において、新車ではなく中古車を購入したり、中古の機械を導入したりすることは賢い選択です。中古資産の場合、新品と同じ耐用年数を使うのではなく、その資産がすでに使われてきた期間(経過年数)を考慮した「短い年数」で経費にすることができます。

この計算には「簡便法」という公式が使われます。以下の2つのパターンを覚えておけば、実務のほとんどに対応できます。

パターン1:法定耐用年数をすべて経過している場合

「法定耐用年数 × 20%」で計算します。 例:耐用年数6年の普通自動車で、すでに6年以上経っているものを買った場合 6年 × 20% = 1.2年 → 【2年】(2年未満は2年とするルールがあるため)

パターン2:法定耐用年数の一部を経過している場合

「(法定耐用年数 - 経過年数) + (経過年数 × 20%)」で計算します。 例:耐用年数6年の普通自動車で、3年経過したものを買った場合 (6年 - 3年) + (3年 × 20%) = 3年 + 0.6年 = 3.6年 → 【3年】(1年未満の端数は切り捨て)

中古資産は、新車よりも短い期間で一気に経費にできるため、利益が出ている年の節税対策として非常に効果的です。ただし、この計算を間違えると税務署から「経費の計上が早すぎる」と指摘されるため、計算過程は必ずメモとして残しておきましょう。

2026年の最新トレンド:デジタル・グリーン投資と耐用年数

2026年現在の税制では、単に「長く使うもの」を管理するだけでなく、社会全体の流れに沿った設備投資に対して、特別な優遇措置が設けられています。

デジタル・トランスフォーメーション(DX)関連投資

中小企業が、自社の生産性を高めるために導入するソフトウェアやサーバーなどのデジタル設備について、通常の耐用年数よりも前倒しで経費にできる「特別償却」や、税金そのものを安くする「税額控除」の制度が継続されています。

グリーン・エネルギー関連投資

脱炭素社会の実現に向け、電気自動車(EV)や省エネ性能の高いエアコン、太陽光発電設備などを導入した場合、通常の法定耐用年数に関わらず、取得した年に全額経費にできる(即時償却)といった強力な措置が適用されるケースがあります。

これらの特例を活用する場合でも、ベースとなるのは「本来の耐用年数」です。まず基本の年数を調べた上で、「自分の買ったものは特例の対象にならないか?」を顧問税理士や会計ソフトのサポートチャットなどで確認することが、2026年流の賢い節税術です。

クラウド会計ソフトで耐用年数を正しく設定する手順

クラウド会計ソフト(マネーフォワード クラウドやfreeeなど)は、耐用年数の設定ミスを防ぐための優れたインターフェースを備えています。具体的な入力の流れを見ていきましょう。

1. 資産の「種類」と「細目」を選択する

台帳の登録画面で「車両」や「器具備品」といったカテゴリーを選ぶと、次に詳細な「細目」のリストが表示されます。例えば、器具備品の中から「事務机、事務椅子」を選ぶといった具合です。

2. 耐用年数候補から選択する

細目を選ぶと、ソフトが「耐用年数:8年(または15年)」といった具合に、法律上の候補を自動で表示してくれます。ここで、前述した「材質」や「構造」を思い出し、正しい方を選択します。

3. 中古の場合は「取得価額」と「経過年数」を入れる

中古資産として登録する場合、多くのソフトには「中古資産の計算ツール」が内蔵されています。「新車時の耐用年数は6年」「経過年数は3年」と入力するだけで、自動的に「3年」という計算結果を導き出してくれます。

初心者のうちは、無理に電卓で計算しようとせず、ソフトが用意している「ガイド機能」に沿って入力を進めるのが最も安全です。

耐用年数が終わった後に「1円」だけ残る理由

減価償却を続けていくと、数年後には「帳簿上の価値(未償却残高)」がゼロに近づいていきます。しかし、多くの会計ソフトでは、最後が0円にならずに「1円」だけ残る設定になっています。

これを「備忘価額(びぼうかがく)」と呼びます。

なぜ1円残すのかというと、その資産を「まだ会社で使っていること」を忘れないようにするためです。もし0円にして帳簿から完全に消してしまうと、オフィスには立派なパソコンがあるのに、経理データ上はどこにも存在しないという「幽霊資産」になってしまいます。

1円として残しておくことで、「このパソコンは会計上の寿命は終わったけれど、現役で活躍中である」という事実を管理し続けることができるのです。その資産を本当に廃棄したり売却したりしたときに、初めてこの1円を消し込む(除却・売却処理をする)ことになります。

正確な資産管理を習慣化するための3ステップ

耐用年数の調べ方と設定のコツを理解したら、あとは実務として定着させるだけです。明日から実践できる「資産管理のルーティン」を提案します。

ステップ1:10万円以上の領収書には「耐用年数メモ」を添える

高額な買い物をした際、領収書の裏や付箋に「PC・4年」「中古車・3年」など、調べた耐用年数をその場でメモしておきましょう。入力を後回しにしても、調べた際の手がかりが残っていれば迷うことはありません。

ステップ2:決算3ヶ月前に「固定資産台帳」をプレビューする

決算の直前になって慌てて登録するのではなく、数ヶ月前に一度、台帳を眺めてみてください。新しく買ったものが漏れていないか、耐用年数の設定に違和感がないかを確認することで、決算作業の負担を大幅に減らすことができます。

ステップ3:不明な点は「型番」を控えて専門家に相談する

どれだけ調べても耐用年数が分からない場合は、その製品の「型番」や「スペック表(カタログ)」を手元に用意し、会計ソフトのチャットサポートや税理士に相談しましょう。正確な情報さえあれば、プロは瞬時に正しい年数を導き出してくれます。

正しい年数設定が会社を守る盾になる

減価償却の耐用年数は、一見するとただの「数字」に過ぎません。しかし、その数字の一つひとつが、会社の法的リスクを回避し、経営の透明性を高め、そしてキャッシュフローを最適化するための重要な役割を担っています。

2026年の複雑なビジネス環境において、クラウド会計ソフトを使いこなしながら、正しい知識に基づいて耐用年数を設定することは、経理担当者や経営者にとって必須のスキルです。

「調べ方は分かった。あとはルールに従って入力するだけ」。そう自信を持って言える状態になることが、健全な会社経営への第一歩です。まずは今期導入した資産から、一つずつ丁寧にその「寿命(耐用年数)」を確認してみてください。その積み重ねが、将来の税務調査での安心と、確かな経営データの蓄積へと繋がっていくはずです。