中小企業の経営者にとって、一年の経営の締めくくりである「法人税の申告」は、事業継続における最大の重要イベントの一つです。日々の取引を積み重ね、決算書を作り上げ、最終的に国や地方自治体へ税額を報告するこのプロセスは、会社の誠実さを証明する公的な手続きでもあります。

近年、クラウド会計ソフトの進化により、以前に比べれば数字の集計作業は劇的に効率化されました。しかし、ソフトが自動で計算してくれるのはあくまで「会計上の利益」までです。その先の「税務上の計算」には、法人税法という独自のルールに基づいた高度な判断が必要になります。

これから初めて本格的な申告に臨む方や、クラウド会計ソフトを導入して自社での管理を強めたいと考えている方に向けて、申告の全体像から実務の勘所までを丁寧に紐解いていきます。この記事を読み進めることで、複雑に見える申告までの道のりが、整理された確かなステップとして見えてくるはずです。

期限と複雑さに翻弄される年度末の現実

決算日が過ぎると、経営者の元には「申告期限まであと2ヶ月」というタイトなスケジュールが突きつけられます。この2ヶ月という期間は、日常業務をこなしながら進めるにはあまりに短く、多くの経営者がプレッシャーに押しつぶされそうになります。

まず直面するのが、書類の圧倒的なボリュームです。法人税の申告書は、一枚の紙ではありません。「別表」と呼ばれる数十種類にも及ぶ明細書が存在し、それぞれが複雑に連動しています。どの別表が自社に必要なのかを判断するだけでも一苦労です。

さらに混乱を招くのが、「会計上の利益」と「税務上の所得」のズレです。 「会計ソフトでは黒字なのに、なぜ税務上はもっと大きな金額に課税されるのか?」 「役員への賞与や交際費が、なぜ全額経費として認められないのか?」 こうした「税法独自の壁」に突き当たると、初心者はどこで何を調整すべきか分からなくなり、作業がストップしてしまいます。

もし、この複雑な手続きでミスをして期限に遅れたり、不適切な内容で申告したりすれば、重加算税などの重いペナルティが課されるだけでなく、会社の信用力そのものに傷がつきます。銀行融資の審査においても、適正な申告が行われているかは厳しくチェックされるため、一時の不注意が将来の資金繰りに致命的な影響を及ぼしかねないのです。

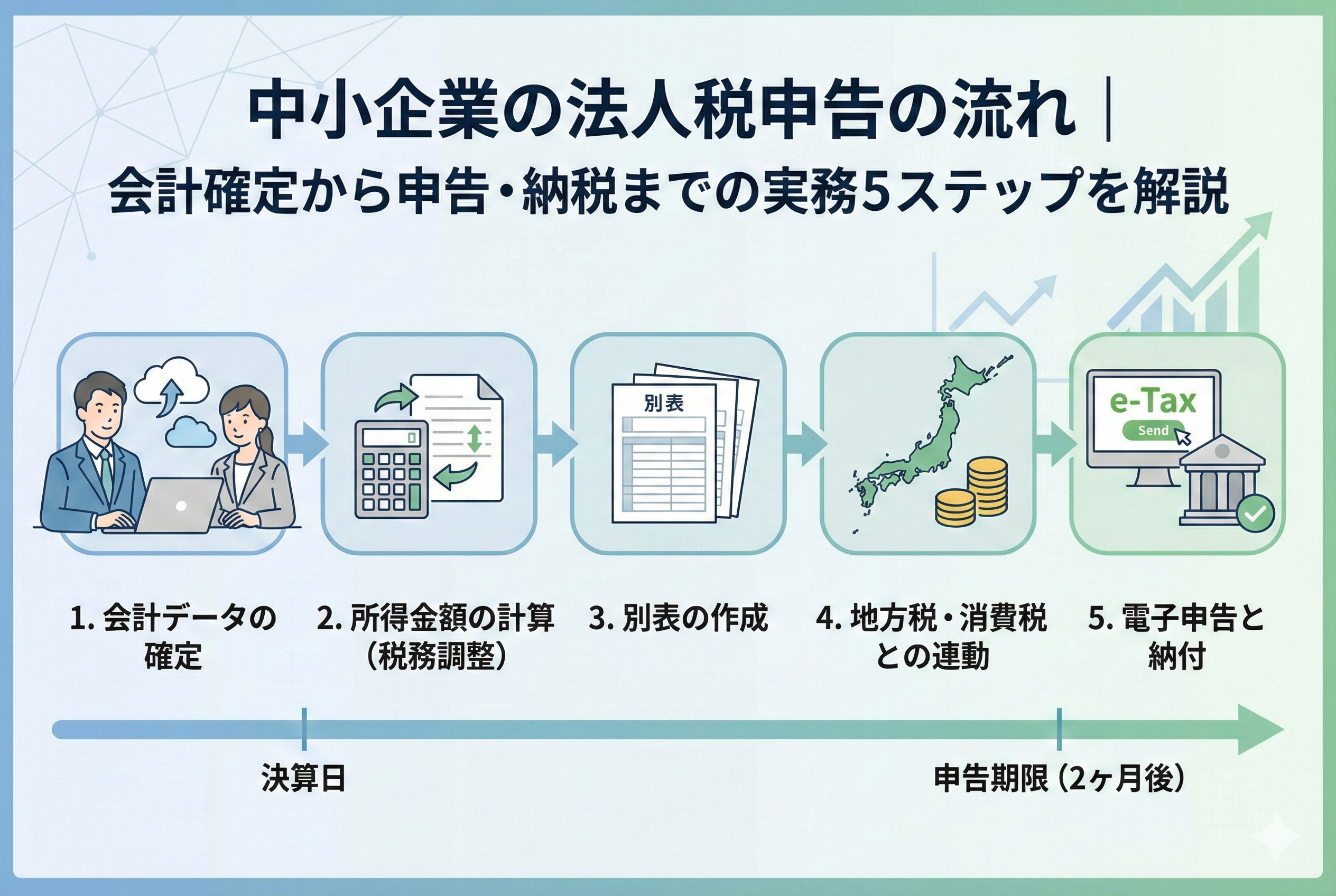

会計から申告までを最短で繋ぐ5つの実務フロー

法人税申告という高く険しい壁を確実に乗り越えるための結論は、作業を「会計の確定」「税務調整」「申告書の作成」「電子申告」「納税」という5つのフェーズに明確に切り分け、クラウドツールと専門家の知見をハイブリッドに活用することにあります。

このプロセスをバラバラに進めるのではなく、一つの太いパイプとして繋げることで、情報の漏れや二度手間を徹底的に排除できます。

具体的には、以下の5ステップが実務のスタンダードとなります。

- 【会計データの確定】:クラウド会計の自動連携をフル活用し、決算整理仕訳を完了させる

- 【所得金額の計算】:会計上の利益に、税法独自の調整(申告調整)を加える

- 【別表の作成】:調整内容を、法人税申告書の各別表へ正しく反映させる

- 【地方税・消費税との連動】:法人税の数字をもとに、事業税や住民税、消費税の申告書を仕上げる

- 【電子申告と納付】:e-TaxおよびeLTAXを用いて送信し、ダイレクト納付などで納税を完了する

この流れを理解し、各ステップでの「やるべきこと」を定型化できれば、申告作業はもはや恐れる対象ではありません。会社の財務状況を深く理解し、次の一手を打つための貴重なフィードバックの時間へと昇華させることができます。

なぜ「利益」ではなく「所得」に対して課税されるのか

法人税の申告がこれほどまでに複雑なのは、国が「公平な課税」を重視しているからです。もし、各社が自由に決めた「利益」にそのまま課税してしまえば、贅沢な経費をたくさん使って利益を意図的に減らした会社が、真面目に節約している会社よりも税金が安くなるという不公平が生じてしまいます。

そこで法人税法では、会計上の「収益」を「益金(えききん)」に、「費用」を「損金(そんきん)」にそれぞれ読み替え、その差額である「所得」を計算し直すことを求めています。

会計と税務の主な違い(申告調整項目)

【損金不算入(経費として認められないもの)】

- 限度額を超えた接待交際費

- 税法上のルールに従っていない役員報酬

- 法人税や住民税などの税金そのもの

- 減価償却費のうち、税法上の上限を超えた分

【益金不算入(利益から除外できるもの)】

- すでに他社で課税された後の配当金の一部

- 法人税の還付金など

このように、会計ソフトで作った決算書から「税法上ダメなもの」を足し戻し、「税法上入れなくていいもの」を差し引く作業こそが、法人税申告の本質です。この仕組みを理解していれば、別表の数字が何を意味しているのかが驚くほどスムーズに理解できるようになります。

実務で直面する主要な「別表」の役割を解剖する

法人税申告書を構成する無数の別表の中でも、中小企業の経営者が特に意識しておくべき重要な書類を整理します。これらがどのようにつながっているかを知ることで、申告書の全体構造が立体的に見えてきます。

別表一:法人税の最終回答

全ての計算結果が集約される、いわば「表紙」です。算出された所得金額に税率をかけ、最終的に国へ納めるべき税額がここに記載されます。

別表四:所得の計算書

会計上の利益からスタートし、損金不算入項目などを加算・減算して、税務上の「所得」を導き出す計算書です。申告調整のメイン舞台であり、決算書と申告書をつなぐ最も重要な書類です。

別表五(一):利益の蓄積と税金の記録

会社の「税務上の貯金(利益剰余金)」がいくらあるか、また未払いの税金がいくらあるかを管理する書類です。貸借対照表の純資産の部と密接に関係しており、税務上の純資産の状態を正確に示します。

勘定科目内訳明細書

決算書の各科目の詳細(どこにいくら貸しているか、どこの銀行にいくらあるか等)を説明する書類です。税務署が「取引の実態」を確認するための重要な資料となります。

会計から申告までの具体的なタイムライン

申告期限である「2ヶ月」をどう使うか、理想的な実務スケジュールを具体例とともに見ていきましょう。ここでは3月決算の会社を想定します。

4月1日〜4月15日:決算データの集約

まずはクラウド会計ソフトに全ての取引が入力されているかを確認します。銀行同期のエラーはないか、未入力の領収書はないか。この段階で、日常の経理処理を100%終わらせることが、スムーズな申告の絶対条件です。

4月16日〜4月30日:決算整理と試算表の確定

在庫の棚卸、減価償却費の計上、未払費用(社会保険料や給与)の計上などを行い、「会計上の決算書」を仮確定させます。

5月1日〜5月15日:税務調整と申告書の作成

仮確定した決算書をもとに、税理士と協力して「別表四」の調整作業に入ります。中小企業経営強化税制などの「税額控除」が適用できるかどうかの検討も、この時期に集中して行います。

5月16日〜5月末:承認・送信・納税

完成した申告書の内容を経営者が確認し、承認します。その後、e-Taxで申告データを送信します。納税については、ネットバンキングを利用したダイレクト納付をセットしておけば、ボタン一つで完了します。

申告漏れやミスを防ぐための具体的な調整ケーススタディ

法人税の申告において、実務上最も間違いやすく、かつ税務署のチェックが入りやすいポイントをいくつか具体的に見ていきましょう。これらを事前に把握しておくことで、日々の記帳の段階から「申告を意識した管理」ができるようになります。

交際費の「800万円枠」と飲食費の取り扱い

中小企業(資本金1億円以下)の場合、接待交際費のうち年間800万円までは全額を「損金(経費)」として認めてもらえる特例があります。しかし、これを超えた分は、会計上でどんなに事業に必要だったと主張しても、税金計算上は「足し戻し」の対象となります。

さらに、一人あたり1万円(税務上の基準額)以下の飲食費については、一定の書類(参加者の氏名や関係性など)を保存しておくことで、交際費の枠を使わずに全額経費にできるルールもあります。これを活用できているかどうかで、最終的な納税額に大きな差が出ます。クラウド会計ソフトのメモ欄に「誰と、何名で」を記載する習慣を身につけることが、確実な申告への第一歩です。

役員給与の「定期同額」ルールの厳守

役員への給与は、従業員の給与と違って非常に厳しい制限があります。基本的には「毎月同じ金額」でなければならず、期中で勝手に金額を変えると、その増額分は経費として認められません。

また、役員へのボーナス(事前確定届出給与)についても、事前に税務署へ届け出た「日付」と「金額」が1円、1日でもズレると全額が損金不算入になります。申告書の作成段階で、これらの整合性が取れているかを「別表」と「総勘定元帳」を照らし合わせて厳密にチェックする必要があります。

減価償却費の「超過」と「認容」

PCや車両などの固定資産を計上する際、会計ソフトが自動計算する減価償却費が、税法で定められた「法定耐用年数」に基づいているかを確認します。もし会計上で多めに償却費を計上してしまった場合、そのオーバーした分は申告書上で加算されます。

逆に、以前の年度で経費にできなかった分(償却超過額)を、後の年度で経費として認めてもらう「認容」という手続きもあります。こうした過去との繋がりを正確に記録しているのが「別表十六」という書類です。クラウド会計ソフトで固定資産台帳を正しくメンテナンスしておくことが、ここでのミスを防ぐ唯一の手段です。

法人税だけではない「地方税」と「消費税」の同時攻略

法人税の申告書を仕上げるのと並行して、実は他にも複数の申告書を完成させなければなりません。これらは互いに数字が連動しているため、バラバラに考えるのではなく「パッケージ」として捉える必要があります。

法人住民税と法人事業税(地方税)の仕組み

法人税(国税)の計算が終わると、その数字をもとに「都道府県」や「市町村」に納める地方税の計算を行います。地方税には「所得(利益)に応じてかかる分」だけでなく、赤字であっても必ず納めなければならない「均等割」という項目があります。

クラウド会計ソフトや連動する申告ソフトを使用していれば、法人税の別表データを転記する形で地方税の申告書も自動作成されます。ただし、複数の自治体に支店や事務所がある場合は、従業員数などに応じて税額を按分する「分割」という特殊な計算が必要になるため、より一層の注意が必要です。

消費税申告書との最終整合チェック

法人税の申告時期は、同時に「消費税」の申告時期でもあります。ここで最も重要なのは、法人税の申告書に記載した「売上高」と、消費税の申告書に記載した「課税標準額」が論理的に一致しているかという点です。

もしここに大きな乖離があると、税務署から「どちらかの計算が間違っているのではないか」という疑念を抱かれるきっかけになります。決算整理仕訳で売上の計上基準(出荷基準か検収基準かなど)を変更した場合は、両方の申告書に正しく反映されているかを必ずセットで確認しましょう。

クラウド会計ソフトを「申告の武器」に変える設定術

申告実務の負担を最小限に抑えるためには、決算月になってから頑張るのではなく、日々のソフト設定に「ひと工夫」を加えることが重要です。

タグ機能による「申告調整項目」の見える化

多くのクラウド会計ソフトには「タグ」や「メモ」の機能があります。例えば、寄付金、交際費、生命保険料など、あとで税務上の調整が必要になりそうな取引を入力する際、「税務調整あり」といったタグを付けておきます。

こうすることで、決算時にそのタグで抽出するだけで、申告書(別表)に転記すべき数字を一瞬で集計できるようになります。税理士にデータを渡す際も、このタグがあるだけで確認の手間が大幅に減り、結果として決算料などのコスト抑制にも繋がります。

電子帳簿保存法への完全対応と証憑の紐付け

2026年現在の実務において、電子帳簿保存法への対応は「避けて通れない義務」です。領収書や請求書をスキャンし、仕訳データと1対1で紐付けて保存しておくことで、申告書の数字の根拠がいつでも即座に示せるようになります。

税務署が申告書を受け取った後、最も注目するのは「その数字の裏付けがあるか」です。クラウド上にデジタルデータとして証憑が整理されていれば、万が一の問い合わせや税務調査の際も、慌てることなく「根拠のある申告」であったことを証明できます。

税務調査に強い「誠実な申告書」を作るための心構え

法人税の申告は、単に計算を終わらせることだけが目的ではありません。税務当局から見て「この会社は管理がしっかりしている」と信頼される申告書を作ることが、将来の税務リスクを低減させます。

勘定科目内訳明細書の「丁寧な記載」

意外と軽視されがちなのが、申告書に添付する「勘定科目内訳明細書」です。例えば、売掛金の明細で「A社 ほか数社」とまとめてしまうのではなく、主要な取引先はしっかりと名称と住所を記載しましょう。

また、役員に対する借入金や貸付金がある場合は、その理由や利率なども明記します。情報が不足している明細書は「何かを隠しているのではないか」という疑念を招きやすいですが、詳細に記載された明細書は「透明性の高い経営」を行っている証拠になります。

「概況書」で会社のストーリーを伝える

「法人事業概況説明書」という書類では、売上の推移や主要な取引先、主要な経費の内訳などを記載します。数字だけでは見えない「なぜ今期は利益が増えたのか」「なぜ特定の経費が急増したのか」という背景を、備考欄などを活用して簡潔に説明しておくことが有効です。

税務署の担当者も人間です。数字の裏側にある「経営の実態」が納得できる形で示されていれば、無用な不信感を持たれるリスクを最小限に抑えることができます。

申告完了後の「次年度へのフィードバック」と資産管理

申告と納税が終わった瞬間こそが、来期の経営戦略を練る絶好のタイミングです。申告書という「究極の分析レポート」を、ただの過去の記録にしてはいけません。

納税予測の精度を上げる

今期の申告でいくら納税したか、そして来期の中間納税がいくらになるかを把握しましょう。特に利益が急増した年は、翌期に多額の中間納税が発生するため、キャッシュフローの計画を修正する必要があります。

繰越欠損金の活用状況を確認する

もし過去に赤字(欠損金)があった場合、今回の黒字と相殺して税金を安くできているか、そして残りの赤字があと何年使えるかをチェックします。これは「別表七」という書類で管理されています。この「税務上の資産」をいかに有効活用するかが、中小企業の節税戦略の要となります。

経営セーフティ共済(倒産防止共済)などの検討

申告書の結果を見て、「思ったより税負担が重かった」と感じたのであれば、来期に向けて損金算入できる共済制度への加入や、中小企業投資促進税制などの優遇制度の活用を具体的に検討し始めましょう。申告が終わった直後であれば、経営の課題が鮮明に見えているはずです。

確実な法人税申告を実現するための最終チェックリスト

最後に、あなたがこれから申告に向けて取るべき具体的な行動を整理します。このリストを一つずつクリアしていくことが、スムーズな申告完了への道標となります。

ステップ1:決算書と元帳の「最終一致」を確認

クラウド会計ソフト上で、決算書(B/S・P/L)の数字と、全勘定科目の元帳残高が1円の狂いもなく一致しているかを再確認してください。これが全ての土台になります。

ステップ2:税務調整が必要な項目のリストアップ

この記事で挙げた交際費、役員報酬、減価償却費、寄付金など、会計上の数字から変更が必要な項目を抜き出します。

ステップ3:税理士との最終打ち合わせ

作成した決算データと調整項目のリストを税理士に共有し、申告書のドラフト(下書き)を作成してもらいます。特に「税額控除」の適用漏れがないか、プロの目で厳しくチェックしてもらいましょう。

ステップ4:電子署名と送信の準備

e-Taxで申告する場合、利用者識別番号の取得や電子証明書の有効期限確認が必要です。直前になって慌てないよう、ログインができることを早めに確認しておきます。

ステップ5:納税資金の確保と納付

確定した税額を確認し、期限までにネットバンキングや窓口で納付します。ダイレクト納付を利用する場合は、振込日を予約しておけば、うっかり忘れを防げます。

法人税の申告は、一見すると非常に複雑で難解な手続きに見えます。しかし、正しい手順を理解し、日々のデータをクラウドツールで丁寧に整理していけば、それは「会社の健康状態を証明する誇らしい作業」へと変わります。信頼される申告を通じて、あなたの会社の経営基盤をより強固なものにしていきましょう。