会社を経営し、店舗やオフィス、工場などの設備を維持していく中で、避けて通れないのが「建物の修理」や「設備のメンテナンス」です。古くなった壁紙の張り替え、水漏れの修理、あるいは古くなったエアコンの入れ替えなど、これらにかかる費用は時として大きな金額になります。

クラウド会計ソフトを導入し、自社で入力を始めたばかりの方にとって、このメンテナンス費用を「修繕費」という名前の経費で処理するのか、それとも「建物」や「備品」といった「資産」として計上するのかという判断は、非常に難しく感じられるポイントです。

実は、この区別は会計の世界では「修繕費」と「資本的支出」と呼ばれ、どちらを選ぶかによって、その年の利益や納める税金の額が劇的に変わります。2026年現在の税務実務において、この判断は税務調査でも最も厳しくチェックされる項目の一つです。本記事では、初心者が迷いやすい「経費か資産か」の分かれ道を、最新の判断基準と具体的な仕訳例を交えて、どこよりもわかりやすく解説していきます。

誤った判断が招く利益の歪みと税務署からの厳しい指摘

もし、多額の工事費用を深く考えずに「修繕費」として一度に経費にしてしまったら、どのようなリスクがあるでしょうか。

最も大きな問題は、税務署から「経費の過大計上」を指摘されることです。本来は「資本的支出」として数年かけて分割して費用(減価償却)にしていくべきものを、その年の経費として一括で落としていた場合、それは不当に税金を安くしているとみなされます。税務調査でこれが発覚すると、本来の税額に加え、ペナルティとしての「加算税」や、支払いが遅れたことによる「延滞税」を請求されることになります。

逆に、本当は「修繕費」として一度に経費にできるものを「資産」として計上し続けてしまうと、今度は払う必要のない税金を先払いしていることになり、会社の大切なキャッシュフローを悪化させてしまいます。

特に、金額が数十万円、数百万円単位になる大規模な改修工事では、この判断一つで経営指標が大きく歪んでしまいます。「何となく」で処理をしてしまうことは、会社の財務的な健康状態を正しく把握できなくなるだけでなく、将来的に多額の追徴課税を課される「時限爆弾」を抱えることにもなりかねないのです。

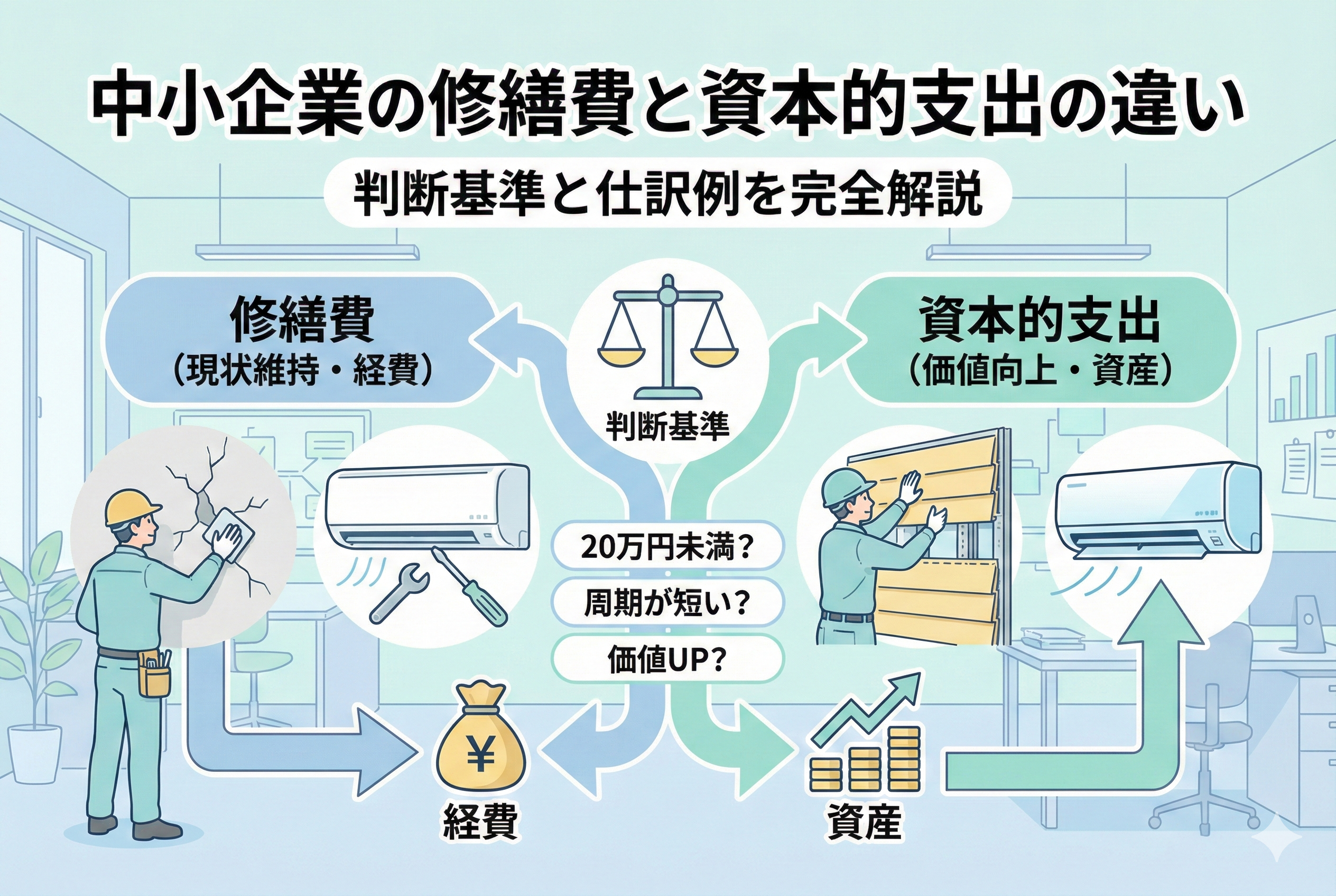

価値を高めるのか、元に戻すのかという「本質」を見極める

修繕費と資本的支出の判断に迷ったとき、最もシンプルで強力な結論は、その工事が「原状回復(元に戻すこと)」を目的としているのか、それとも「価値の向上や寿命の延長(グレードアップ)」を目的としているのかを考えることです。

基本的な定義は以下の通りです。

- 【修繕費】:壊れた箇所を直し、通常の維持管理を行うための支出(その年の経費になる)

- 【資本的支出】:以前よりも価値を高めたり、使える期間を延ばしたりするための支出(資産になり、減価償却する)

この「本質的な違い」を軸に据え、金額による「特例ルール」を組み合わせることで、実務上の判断ミスは劇的に減らすことができます。

クラウド会計ソフトでの入力においても、この結論を理解していれば、「これは経理上の判断が必要な特別な支出だ」と気づくことができ、正確な帳簿付けへの第一歩を踏み出すことができます。

なぜ税務署はこれほどまでに「資本的支出」にこだわるのか

なぜ、単なる支払いの名称を「修繕費」から「資産」に変えるだけで、税務署はこれほどまでに厳しくチェックするのでしょうか。そこには「課税の公平性」と「正確な期間損益の計算」という2つの理由があります。

一つ目の理由は、一括で経費にすることを認めると、利益が出た年に合わせて多額の工事を行い、意図的に税金をコントロールすることが可能になってしまうからです。税務署は、すべての企業が同じルールに基づき、公平に納税することを求めています。そのため、「将来にわたって利益を生む設備」については、数年間に分けて費用化することを法律で義務付けているのです。

二つ目の理由は、決算書の信頼性を保つためです。例えば、10年間使える新しい外壁塗装を施した場合、その恩恵は将来の10年間にわたって受けられます。それにもかかわらず、工事をした年だけに全額を負担させるのは、経営成績の報告として正しくありません。

2026年現在のビジネス環境では、銀行融資や取引先との契約において、決算書の「正確性」がこれまで以上に重視されています。正しい区分を行うことは、単なる税金対策ではなく、自社の信用を守るための重要な経営活動なのです。

初心者でも迷わないための「3つの判断ステップ」

実務で具体的な工事が発生した際、以下の3ステップに従って判断を進めれば、迷いの大部分を解消できます。

ステップ1:20万円未満、または周期が短いか

まず、金額を見ます。

- 【20万円未満】:その金額が20万円未満であれば、内容に関わらず「修繕費」として処理して構いません。

- 【3年以内の周期】:概ね3年以内の短い周期で行われる定期的なメンテナンスであれば、金額が大きくても「修繕費」になります。

ステップ2:明らかに価値を高めているか

次に、内容を見ます。

- 【避難階段の設置】や【用途変更のための改造】:これは明らかに「価値の向上」にあたるため、「資本的支出」となります。

- 【災害による原状回復】:台風や地震で壊れたものを、以前と同じ状態に直すだけであれば、金額が大きくても「修繕費」です。

ステップ3:「60万円ルール」と「10%ルール」の適用

ステップ1と2で判断がつかない場合に使うのが、実務上非常に便利な判定ルールです。 以下のいずれかを満たせば、修繕費として処理することが認められやすくなります。

- 【60万円未満】:金額が60万円未満であること。

- 【10%以下】:支出した金額が、その資産の「取得価額(買った時の値段)」の10%以下であること。

この「20万円・60万円・10%」という数字を覚えておくだけで、日々の入力作業のスピードは格段に上がります。

実務で頻出する「修繕費」と「資本的支出」の具体例

ここでは、中小企業の現場でよくあるケースを例に挙げ、どちらに分類されるかを整理していきます。

建物の壁面塗装:修繕費

外壁の塗装が剥げてきたので、以前と同じ塗料で塗り直す。これは維持管理のための「原状回復」ですので、金額が数百万円になっても「修繕費」となるのが一般的です。ただし、これまでよりも格段に高機能な断熱塗料に変えるなど、「付加価値」がつく場合は注意が必要です。

蛍光灯からLEDへの交換:修繕費

照明器具そのものを交換するのではなく、電球をLEDに変える程度であれば、節電効果という価値向上はありますが、維持管理の範囲内として「修繕費」として認められるケースが多いです。

オフィスへの「間仕切り(パーテーション)」の設置:資本的支出

これまでなかった壁を作り、新しく会議室を設けるといった工事は、建物の利便性を高める改造にあたるため「資本的支出」となります。

パソコンの「メモリ増設」や「SSD換装」:修繕費または資本的支出

- 【修理の一環】:動作が不安定になったものを直すためであれば「修繕費」。

- 【性能アップ】:これまでより明らかに高速化させるためのアップグレードであれば、本来は「資本的支出」ですが、金額が少額(数万円程度)であれば「修繕費」や「消耗品費」として処理されます。

このように、同じ「手を加える」という行為であっても、その目的と結果によって箱が変わるのがこの判断の面白いところであり、難しいところでもあります。

迷いをゼロにするための最終判定フローチャート

実務の現場で「これはどちらだろう?」と立ち止まったとき、頭の中で以下のフローチャートを思い浮かべてください。この順番で確認していくことが、税務上の「正解」に最も早く辿り着く近道です。

1.【金額による判定】 その支出は20万円未満ですか? →「はい」の場合:【修繕費】として即座に処理可能です。 →「いいえ」の場合:次のステップへ進みます。

2.【周期による判定】 その修繕は、おおむね3年以内の周期で行われるものですか? →「はい」の場合:【修繕費】として処理可能です。 →「いいえ」の場合:次のステップへ進みます。

3.【性質による判定】 その工事は、明らかに「価値を高める」または「寿命を延ばす」ものですか?(例:避難階段の設置、用途変更のための改造など) →「はい」の場合:【資本的支出】として資産計上します。 →「いいえ」の場合:次のステップへ進みます。

4.【形式基準による判定(グレーゾーンの解消)】 内容での判断が難しい場合、以下のいずれかを満たしますか? ・金額が60万円未満である。 ・金額がその資産の取得価額の10%以下である。 →「はい」の場合:【修繕費】として処理することが認められやすくなります。 →「いいえ」の場合:原則として、支出額の30%を【修繕費】、70%を【資本的支出】とする「7:3の按分(あんぶん)」を行う、あるいは個別に精査します。

このように、まず「形式的な数字」で振り分け、次に「工事の中身」を検討し、最後に「救済的なルール」を適用するという3段構えの構造を理解しておきましょう。

ケース別で見る正しい仕訳のパターン

判断が決まったら、次はいよいよクラウド会計ソフトへの入力です。修繕費になる場合と資本的支出になる場合で、帳簿上の見た目がどのように変わるのかを比較してみましょう。

例:オフィスのエアコンが故障し、50万円かけて修理・一部交換を行った場合

パターンA:修繕費として処理する場合(原状回復と認められたケース)

この場合、支払った金額の全額が「その年の経費」になります。 【借方:修繕費 500,000円】/【貸方:現預金 500,000円】 メリットは、一度に多額の経費を計上できるため、その年の利益を圧縮し、節税効果を即座に得られる点にあります。

パターンB:資本的支出として処理する場合(性能アップとみなされたケース)

この場合、支払った金額は一度「資産(建物附属設備など)」として計上され、数年かけて経費にしていきます。 【借方:建物附属設備 500,000円】/【貸方:現預金 500,000円】 その後、決算時に減価償却費として、例えば「5万円」ずつ数年にわたって経費化されます。 【借方:減価償却費 50,000円】/【貸方:建物附属設備 50,000円】 メリットは、利益の出方が安定し、銀行などの第三者から見た決算書の評価が整う点にあります。

初心者が間違いやすいのは、資本的支出の場合に「修繕費」という科目を使ってしまうことです。資産になる場合は、必ず「建物」や「機械装置」といった適切な資産科目を選び、固定資産台帳に登録する必要があることを忘れないでください。

見積書や請求書の「内訳」に隠されたヒント

税務調査において、調査官が最も注目するのは「工事の内訳」です。単に「工事一式 100万円」と書かれた請求書では、修繕費なのか資本的支出なのかを客観的に証明することができません。

正しい区分を行い、税務署からの指摘を防ぐためには、見積書や請求書の「細目」を精査する技術が求められます。

内訳書をチェックする際のポイント

- 「交換」なのか「修理」なのか:部品を新しく取り替えて性能を上げているのか、単に直しているだけなのかを確認します。

- 「材料費」と「工賃」の割合:工事の規模感を把握する手がかりになります。

- 「撤去費用」の有無:古いものを捨てるための費用は、原則として【修繕費】に含めることができます。

もし、一つの工事の中に「壊れた箇所の修理(修繕費)」と「新しい機能の追加(資本的支出)」が混在している場合は、それらを分けて計上することも可能です。業者さんに依頼して、内訳書を細かく分けて作成してもらうことは、経理の正確性を高めるための非常に有効な手段です。

また、2026年現在のクラウド会計ソフトには、請求書のPDFをAIが解析し、過去の事例から「これは修繕費の可能性が高いです」とサジェストしてくれる機能も備わっています。しかし、最終的な「価値の向上」という判断は、実物を見ている現場の人間や経営者にしかできません。ツールの提案を参考にしつつ、最後は「内訳の事実」に基づいて判断を下しましょう。

クラウド会計ソフトでのスムーズな処理手順

それでは、初心者がクラウド会計ソフト(マネーフォワード クラウド会計やfreeeなど)を使って、迷わずに処理を完結させるための3ステップを解説します。

ステップ1:金額から科目を仮決定する

まずは、20万円というラインを基準にします。20万円未満であれば、迷わず「修繕費」として入力して進めます。

ステップ2:高額な場合は「メモタグ」を活用する

20万円を超える工事が発生した場合は、仕訳の備考欄や「メモタグ」機能を使って、その工事の具体的な内容(例:〇〇店外壁塗装・原状回復のため)を詳しく書き残しておきましょう。こうすることで、決算時に税理士がチェックする際や、数年後の税務調査の際に、なぜその区分にしたのかを即座に説明できるようになります。

ステップ3:資産になる場合は「固定資産台帳」へ登録

資本的支出と判断した場合は、仕訳を入力した後に必ず「固定資産台帳」の画面を開きます。そこで「新しい資産」として登録を行い、耐用年数を設定します。耐用年数は、原則として「その修理を施した本体の資産(建物など)」と同じ年数を使うのが一般的です。

この3つの手順を習慣化することで、固定資産と経費が入り混じった複雑な会計処理も、パズルのように正確に組み立てていくことができるようになります。

今日から実践できる経理の3ステップ

修繕費と資本的支出の区分は、一度仕組みを作ってしまえば決して怖いものではありません。最後に、明日から貴社の経理で実践していただきたいアクションプランをまとめます。

アクション1:工事の「前・中・後」の写真を保存する

大規模な修繕を行う際は、スマホで現場の写真を撮っておきましょう。特に「ここがこう壊れていた」という「前」の写真は、原状回復(修繕費)であることを証明する強力な証拠になります。これらの写真は、クラウド会計ソフトの証憑保存機能に、請求書と一緒にアップロードしておくと完璧です。

アクション2:業者との打ち合わせで「内訳」を意識する

見積もりを取る段階で、「維持管理のための項目」と「グレードアップのための項目」を分けて記載できないか、業者さんに相談してみてください。明確な内訳があれば、経理担当者は自信を持って仕訳を切ることができます。

アクション3:定期的なメンテナンス計画を立てる

「3年以内の周期」で行われるメンテナンスは修繕費になりやすいというルールを逆手に取り、一度に大規模な改修を行うのではなく、定期的に細かくメンテナンスを行う計画を立てることも、税務上の判断をシンプルにする一つの知恵です。

正しい判断が会社の未来を照らす

修繕費と資本的支出の使い分けは、単なる「経理のテクニック」ではありません。それは、自社の資産を正しく評価し、健全なキャッシュフローを維持するための、経営そのものです。

2026年の不透明な経済環境下において、クラウド会計という強力なツールを使いこなし、正しい知識に基づいて帳簿を付けること。その積み重ねが、税務署や銀行からの信頼を勝ち取り、ひいては会社の大切な資金を守ることに繋がります。

「これは経費か、それとも資産か」。 その問いに向き合うとき、本記事で紹介した基準やフローチャートをぜひ思い出してください。正確な判断に基づいた一歩一歩が、貴社の経営基盤をより強固なものへと変えていくはずです。

迷ったときは、無理に一人で抱え込まず、内訳資料を揃えた上で専門家に相談することも大切です。正しい経理を味方につけて、自信を持って会社を成長させていきましょう。