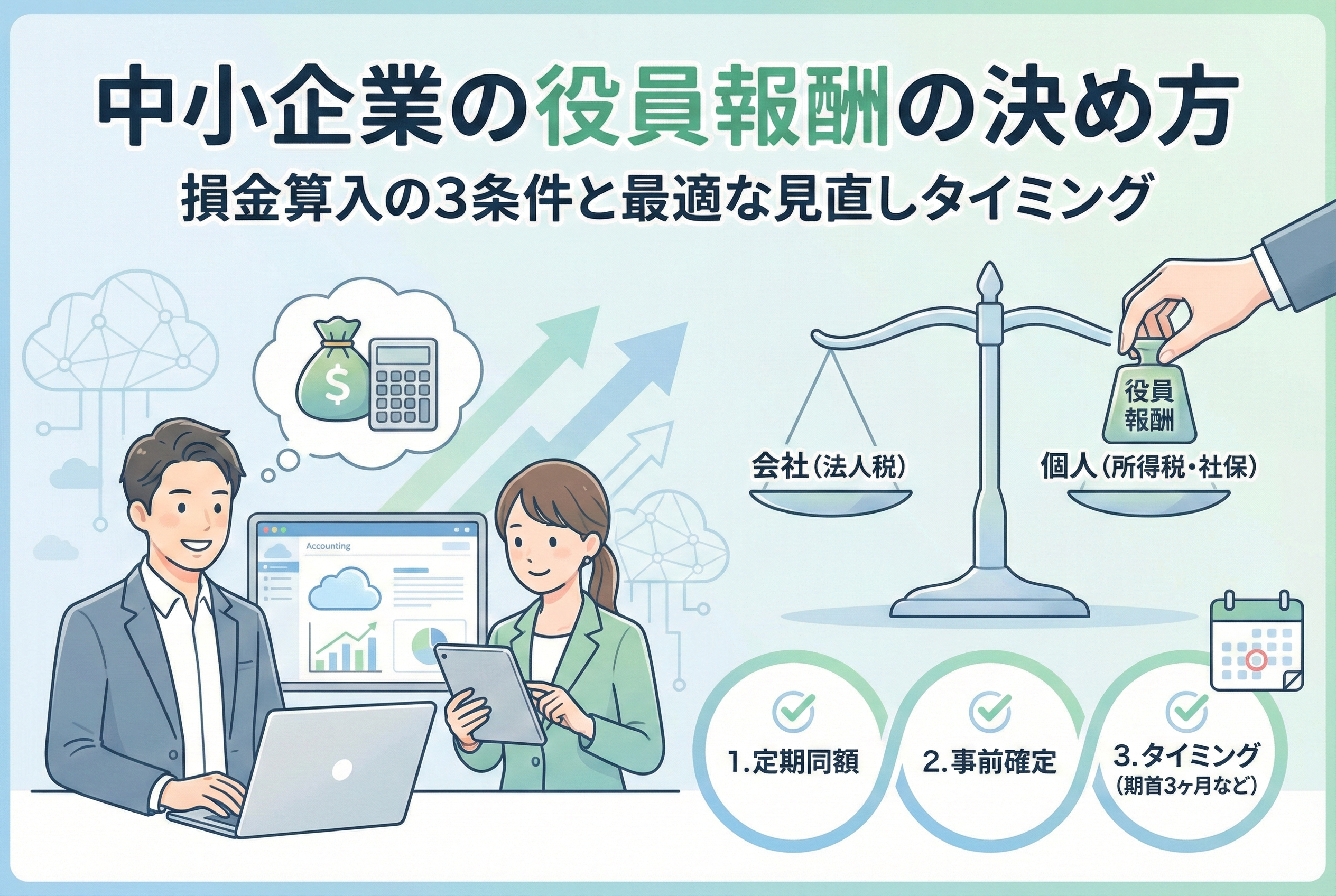

中小企業の経営者にとって、自身の給与である「役員報酬」をいくらに設定するかは、会社の経営状態や節税対策に直結する極めて重要な判断です。従業員の給与とは異なり、役員報酬は「いつでも自由に変更できる」ものではありません。もしルールを無視して金額を変えてしまうと、税務署から「経費(損金)」として認められず、会社と個人の両方で重い税負担を強いられるリスクがあります。

特にクラウド会計ソフトを導入したばかりの経営者の方からは、「システムへの入力方法はわかっても、そもそもいくらに設定するのが正解なのかがわからない」という相談が多く寄せられます。会社にお金を残すべきか、個人の手取りを増やすべきか、そのバランスに正解はありませんが、税務上のルールには厳格な正解が存在します。

この記事では、役員報酬を決める際に必ず知っておくべき基本的なルールから、節税効果を最大化するための考え方、そしてクラウド会計ソフトを活用した効率的な管理方法までを詳しく解説します。

会社経営を圧迫しかねない役員報酬の落とし穴

多くの新米経営者が最初に直面する壁は、役員報酬の設定ミスによる「税金の支払い損」です。役員報酬は、会社の利益を調整するための道具ではありません。利益が出そうだからといって期中で報酬を増やしたり、逆に赤字になりそうだからと急に減らしたりすることは、日本の税法では原則として認められていません。

もし不適切なタイミングや方法で報酬額を変更した場合、その支払額は「損金(経費)」としてカウントされません。これは非常に恐ろしい事態を招きます。例えば、会社が支払った報酬が経費にならないということは、その分「会社の利益」が増えたとみなされ、法人税が課税されます。一方で、受け取った個人側では通常通り所得税と住民税がかかるため、実質的に一つの所得に対して二重に課税されることになってしまいます。

また、社会保険料の負担も無視できません。役員報酬を高く設定しすぎると、会社と個人の双方が負担する社会保険料が跳ね上がり、キャッシュフローを圧迫します。「手取りを増やしたつもりが、税金と保険料でほとんど残らなかった」というケースは珍しくありません。このように、役員報酬は「ただ決める」だけでなく、税務リスクと社会保険、そして会社の資金繰りをトータルで考慮して設計する必要があるのです。

節税と会社成長を両立させるための最適解

役員報酬を決定する上での最も賢いアプローチは、「法人税、個人の所得税・住民税、社会保険料の合計額」が最小になるポイントを見極めることです。これを一般に「税負担の最適化」と呼びます。

結論からお伝えすると、中小企業において役員報酬を検討する際の基本方針は以下の3点に集約されます。

まず一つ目は、法人の所得(利益)と個人の所得のバランスを調整し、それぞれの税率の差を利用することです。日本の税制では、個人の所得税は累進課税となっており、年収が高くなるほど税率が上がります。一方で法人税率は比較的安定しています。そのため、ある一定のラインを超えると、会社に利益を残して法人税を払う方が、役員報酬として全額受け取って所得税を払うよりも、グループ全体(会社+経営者個人)の内部留保が多くなる逆転現象が起こります。

二つ目は、税務署に経費として認めてもらうための「3つの支払いルール」を厳守することです。これについては後ほど詳しく解説しますが、このルールを外れると、どんなに緻密な節税シミュレーションも無意味になってしまいます。

三つ目は、将来の事業計画に基づいた金額設定を行うことです。役員報酬は一度決めると原則1年間は変更できません。そのため、向こう1年間の売上予測や設備投資の予定を考慮し、会社が資金ショートを起こさない範囲で設定する必要があります。

役員報酬を経費にするために不可欠な税務上のルール

役員報酬が会社の経費として認められるためには、法人税法で定められた特定の形式を満たしていなければなりません。これを無視すると、税務調査で否認される最大の原因となります。主なルールは以下の3種類です。

毎月同じ金額を支払う「定期同額給与」

中小企業で最も一般的なのがこの形式です。文字通り、1事業年度の間、毎月決まった日に同じ金額を支給する仕組みです。

【注意点】 事業年度の途中で金額を変更すると、原則としてその全額または増額分が経費として認められなくなります。例えば、4月決算の会社で5月から報酬を30万円支払っていたのに、利益が出たからと10月から50万円に増やした場合、増額した20万円分は経費になりません。それどころか、変更時期や理由によっては、それまでの支払い分も含めて厳しくチェックされることになります。

ボーナスを事前に届け出る「事前確定届出給与」

役員に賞与(ボーナス)を支払いたい場合に利用するルールです。「いつ」「誰に」「いくら」支払うかを、あらかじめ税務署に書面で届け出なければなりません。

【注意点】 このルールは1円の誤差も、1日の日付のズレも許されません。届け出た内容と少しでも異なると、そのボーナス全額が経費として認められなくなります。また、届け出の期限は「株主総会から1ヶ月以内」など非常にタイトであるため、クラウド会計ソフトのスケジュール管理機能などを活用して忘れないようにする必要があります。

大企業向けの「業績連動給与」

これは利益や株価に連動して報酬額が変わる仕組みですが、算定根拠を公開する必要があるなど、手続きが非常に複雑です。非上場の中小企業では実務上採用されることはほとんどありません。

したがって、中小企業の経営者がまず徹底すべきは「定期同額給与」の維持と、必要に応じた「事前確定届出給与」の正確な運用となります。

なぜ役員報酬は「高すぎても安すぎても」損をするのか

役員報酬の金額設定が難しい理由は、法人と個人の税率構造の違いにあります。それぞれのメリット・デメリットを整理してみましょう。

役員報酬を高く設定する場合

【メリット】

- 会社の利益が減るため、法人税を低く抑えることができる。

- 個人の収入が増えるため、住宅ローンなどの個人融資の審査に通りやすくなる。

- 将来受け取れる老齢厚生年金の額が増える可能性がある。

【デメリット】

- 個人の所得税・住民税の税率が上がり、手取り率が低下する。

- 社会保険料(健康保険・厚生年金)の負担が最大化する。

- 会社にキャッシュが残りにくくなり、自己資本比率が低下して銀行からの事業融資に悪影響が出る可能性がある。

役員報酬を低く(またはゼロに)設定する場合

【メリット】

- 会社に資金が残るため、設備投資や新規事業の軍資金に回せる。

- 銀行からの決算書の評価(自己資本比率)が高まり、事業融資を受けやすくなる。

- 個人の社会保険料負担を最小限に抑えられる。

【デメリット】

- 法人税の負担が増える。

- 経営者個人の生活資金が不足し、会社からお金を借りる(役員貸付金)という状態になりやすい。これは税務調査や銀行審査で極めてマイナスの評価を受けます。

- 「配偶者控除」や「所得制限のある手当」などの対象になる可能性はあるが、ビジネスの成長スピードとしてはブレーキになりかねない。

このように、役員報酬の決定は「節税」という側面だけでなく、「会社の財務体質をどう作りたいか」という経営戦略そのものなのです。

役員報酬を見直すべき絶好のタイミング

役員報酬は「いつでも変えられるわけではない」とお伝えしましたが、逆に言えば「変えても良いタイミング」が法律で決まっています。このチャンスを逃すと、次の1年まで変更を待たなければなりません。

期首から3ヶ月以内の通常改定

最も一般的で、かつ安全なタイミングは「新しい事業年度が始まってから3ヶ月以内」です。多くの会社では、決算が終わった後に株主総会を開き、そこで次の1年の役員報酬を決定します。

例えば、3月決算の会社であれば、4月から新年度が始まります。この場合、6月末までに報酬額を変更すれば、その変更は「定期同額給与」として認められます。クラウド会計ソフトを利用している場合は、このタイミングで給与設定のマスター情報を更新し、議事録を作成して保存しておくことがワークフローとなります。

役職や職務内容の大幅な変更

期中であっても、例えば「平取締役が代表取締役に就任した」場合や、「病気で長期療養が必要になり、これまで通りの職務が遂行できなくなった」場合などは、例外的に変更が認められます。これを「臨時改定事由」と呼びます。ただし、単に「忙しくなったから」といった主観的な理由は認められないため、注意が必要です。

会社の経営状態が悪化した場合

会社が倒産の危機に瀕しているなど、著しく財務状況が悪化した場合には、報酬を減額することが認められます。これを「業績悪化改定事由」といいます。ただし、一時的な資金繰りの都合や、赤字を回避して銀行の評価を上げたいといった理由での減額は、後の税務調査で否認されるリスクがあります。「客観的に見て、減額せざるを得ない状況」であることを証明できる資料(試算表や資金繰り表)が必要です。

利益と手取りを最大化する役員報酬の具体例

役員報酬を決める際、多くの経営者が「いくらに設定すれば一番税金が安くなるのか」という疑問を持ちます。ここでは、利益が1,000万円出ている会社を例に、役員報酬の金額によって「会社に残るお金」と「個人の手取り」の合計がどう変わるのか、2つのパターンで比較してみましょう。

パターンA:役員報酬を月額40万円(年収480万円)に設定した場合

この場合、会社の利益から役員報酬を差し引いた後の「法人所得」は520万円となります。 【会社側】

- 法人税等の負担:約110万円〜130万円(法人実効税率を考慮)

- 社会保険料の会社負担分:約70万円

- 会社に残る最終的な利益:約320万円〜340万円

【個人側】

- 所得税・住民税:約30万円〜40万円

- 社会保険料の本人負担分:約70万円

- 個人の手取り額:約370万円〜380万円

【グループ全体(会社+個人)の合計残高】 約690万円〜720万円

パターンB:役員報酬を月額80万円(年収960万円)に設定した場合

この場合、役員報酬を支払った後の「法人所得」は40万円となります。 【会社側】

- 法人税等の負担:約7万円(均等割等の最低負担額が中心)

- 社会保険料の会社負担分:約130万円

- 会社に残る最終的な利益:ほぼゼロ(または赤字に近い状態)

【個人側】

- 所得税・住民税:約120万円〜140万円

- 社会保険料の本人負担分:約130万円

- 個人の手取り額:約690万円〜710万円

【グループ全体(会社+個人)の合計残高】 約690万円〜710万円

シミュレーションから見えてくる事実

この例からわかる通り、役員報酬を増やせば法人の税金は減りますが、個人の所得税や社会保険料が急激に増加します。結果として、合計で残るお金はパターンAの方が多くなる場合があるのです。

特に、2026年現在の社会保険料率は高止まりしており、年収が高くなるほど「増税感」が強くなります。むやみに報酬を高くするのではなく、会社の「次の一手(投資)」に必要な資金と、個人の「生活に必要な資金」を冷静に天秤にかけることが重要です。

クラウド会計ソフトを活用したスマートな決定プロセス

役員報酬の金額が決まったら、次に行うべきは「証拠を残すこと」と「正確な支払い管理」です。クラウド会計ソフトや給与計算ソフトを導入している場合、このプロセスを大幅に効率化できます。

根拠となる「議事録」の作成

役員報酬は経営者が独断で決めるものではなく、本来は「株主総会」または「取締役会」で決定されるものです。税務調査が入った際、最も厳しくチェックされるのが「適切な手続きを経て決定されたか」という点です。

【作成すべき書類の例】

- 株主総会議事録(役員報酬の総額や個別の金額を決定した記録)

- 取締役会議事録(具体的な配分を決定した場合)

クラウド会計ソフトの多くは、こうした法務関連のテンプレートを提供していたり、作成をサポートする連携サービスを持っていたりします。決定した日付と金額を正確に記載し、記名押印して保管しておくことが、将来の税務リスクを回避する唯一の方法です。

社会保険料の自動計算と連動

役員報酬を変更すると、それに伴って社会保険料の等級(標準報酬月額)も変わります。クラウド給与計算ソフトを使用していれば、報酬額を入力するだけで、会社負担分と個人負担分の社会保険料が自動的に計算されます。

特に注意が必要なのが、報酬額が大きく変わった際に行う「随時改定(月変)」という手続きです。3ヶ月間の平均報酬がこれまでの等級と大きく離れた場合、年金事務所への届け出が必要になります。クラウドソフトであれば、こうした手続きが必要なタイミングをアラートで教えてくれるため、管理漏れを防ぐことができます。

ネットバンキング連携によるミス防止

「定期同額給与」のルールを守るためには、毎月「1円の狂いもなく」同じ額を支払う必要があります。手動で振込を行っていると、端数の入力ミスなどで意図せず金額が変わってしまうリスクがあります。

クラウド会計とネットバンキングを連携させれば、確定した給与データをそのまま振込データとして送信できるため、ヒューマンエラーを物理的に排除できます。この「仕組み化」こそが、税務上の潔白を証明する強い武器になります。

役員報酬決定時に見落としがちな4つのチェックポイント

金額を決める際、数字以外にも目を向けるべき重要な要素がいくつかあります。これらを見落とすと、後から「こんなはずじゃなかった」と後悔することになりかねません。

1. 家族への給与とのバランス

配偶者や親族を役員として迎え入れている場合、一人の報酬を高くするよりも、複数の親族で「所得を分散」させる方が、世帯全体の税負担を抑えられるケースがあります。ただし、実態のない勤務(名前を貸しているだけ)に対して高額な報酬を支払うと、税務署から否認されるため、職務内容に見合った金額設定が不可欠です。

2. 「未払」という状態の危険性

会社の資金繰りが苦しく、役員報酬を「計上だけして実際には支払わない」という処理(未払役員報酬)を行うケースが見受けられます。しかし、長期間未払が続くと、税務署から「支払う意思がないのではないか」「経費として認めるべきではない」と判断されるリスクがあります。また、未払であっても源泉所得税の納付義務は発生するため、キャッシュフローはさらに悪化します。支払える範囲の金額に設定することが大前提です。

3. 社宅制度などの福利厚生の活用

個人の手取りを増やす方法は、役員報酬を上げることだけではありません。例えば、会社が賃貸マンションを借りて「社宅」として役員に提供する仕組みを利用すれば、家賃の大部分を経費化しつつ、個人の所得税を抑えることができます。こうした「非金銭的な報酬」を組み合わせることで、額面上の報酬を抑えつつ、実質的な生活水準を維持することが可能です。

4. 銀行融資への影響

将来的に銀行から大きな融資を受けたいと考えている場合、役員報酬を高く設定しすぎて会社が赤字、あるいは極端な利益不足になっていると、審査で不利に働くことがあります。銀行は「返済原資」として会社の利益(キャッシュフロー)を見ます。多少の所得税を払ってでも会社に利益を残し、自己資本を厚くしておくことが、事業拡大期には正解となることも多いのです。

納得感のある役員報酬を実現するためのアクションプラン

ここまで、役員報酬のルールと決め方のコツを解説してきました。最後に、これからの1年を安心して経営するために、今すぐ取り組むべきステップを整理します。

ステップ1:現在のキャッシュフローを可視化する

まずはクラウド会計ソフトで直近の試算表を確認し、今後1年間でどれくらいの売上と経費が見込まれるかを予測しましょう。根拠のない「なんとなく」の金額設定が一番の失敗の元です。

ステップ2:顧問税理士とシミュレーションを行う

自分で計算するだけでなく、税理士に「法人税・所得税・社会保険料」のトータルでの試算を依頼してください。特に、2026年の最新の税制優遇措置(賃上げ促進税制など)が役員報酬にどう影響するかを確認しておきましょう。

ステップ3:期首3ヶ月以内に議事録を作成する

新しい事業年度が始まったら、遅くとも3ヶ月以内に報酬額を確定させ、必ず議事録を作成してください。金額を変更しない場合でも、「継続する」旨の記録を残しておくのが望ましいです。

ステップ4:給与計算ソフトの設定を更新する

決定した金額をクラウドソフトに反映させ、振込予約までセットしましょう。社会保険料の変更が必要な場合は、年金事務所への書類作成もソフトを通じて早めに行います。

ステップ5:定期的な予実管理

役員報酬を決めた後も、毎月の利益が予測と大きくズレていないかを確認し続けます。もし大幅に利益が増えそうな場合は、役員報酬を無理に変えるのではなく、倒産防止共済(経営セーフティ共済)への加入や、必要な設備投資、従業員への決算賞与など、他の損金算入の方法を検討しましょう。

役員報酬は、経営者自身への「正当な対価」であると同時に、会社の未来を作る「経営資源」でもあります。ルールを正しく理解し、クラウドツールを味方につけることで、税務リスクに怯えることのない健全な経営基盤を築いていきましょう。